시장이 우려하는 것

오늘의 하락은 애플의 제품 가격 인상으로 인해 메모리 수요 감소에 대한 우려가 하나. 그리고 오픈AI의 상장 연기.

개인적으로 둘 다 어이가 없을 정도로 쓸데 없는 걱정이라고 생각한다. 우선 메모리 수요의 대부분은 B2B다. 하이퍼스케일러가 큰 돈을 CAPEX에 투자하고 계속해서 GPU, NPU 등을 원하니, 거기서 시작된 수요가 메모리 가격을 위로 올리고 있는 것. 근데 애플이 제품 가격을 인상한다고 해서 왜 메모리 수요가 줄어들 것을 걱정하는지…

두번째 오픈AI 상장 지연 이슈는 오히려 호재다. 오픈AI 상장은 필연적으로 서비스 가격 인상을 일으킬 것이고, 그것은 AI 서비스의 수요 감소를 뜻한다. 개인적으론 이것도 가능성이 낮다고 생각하지만… 왜냐하면 사용자 입장에선 다른 서비스로 넘어가면 그만이다. 그렇다고 이렇게 좋은 AI를 안쓸건가?ㅋㅋ 아무튼 만에 하나 있을 수요 감소의 시점이 올해가 아닌 내년으로 넘어갔는데 오히려 호재 아닌가?

장비주에 대한 생각

6/29 삼성전자와 하이닉스는 엄청난 규모의 투자를 발표할 것 같은데, 오늘 소부장 종목들이 크게 상승했다. 그런데 이 상승에 연속성이 있을지 의문이다. 결국 뉴스와 함께 셀온이 나올 가능성이 크다고 본다.

애초에 왜 소부장이 반도체IDM에 비해 주가 상승률 측면에서 상대적으로 외면 받았는지를 생각해보면 그렇다. 증설에 대한 기대감은 당연히 유효하지만, 시장에서는 TGA 잔고 증가 등으로 유동성 축소가 어쨌거나 진행 중이다. 결국 시장에서는 숫자가 찍히는 기업에만 관심을 주고 있다. 이게 아직 변하지 않았다고 본다.

물론, 그나마 가장 파괴적인 성장을 앞둔 산업이긴 하지만… 시장의 마음을 알 수는 없겠지만 소부장 자체의 전망은 좋다고 생각한다.

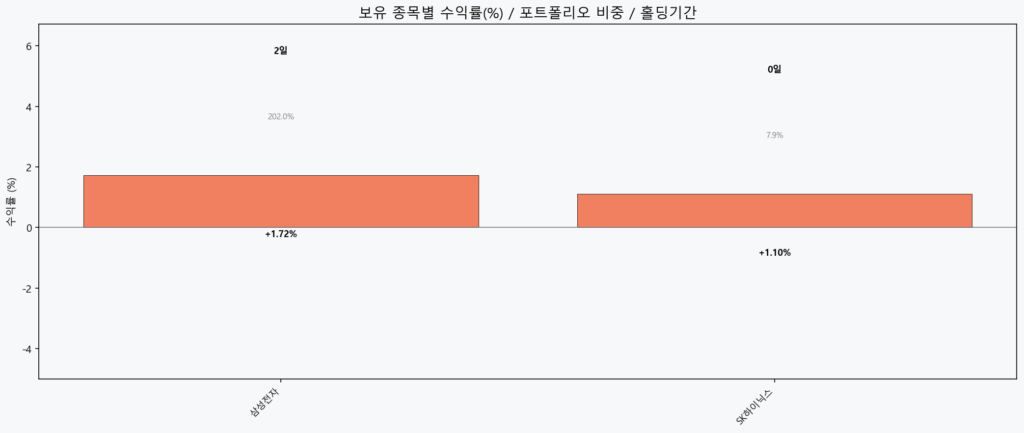

보유 종목 수익률

대부분 삼성전자로 가지고 있다. 하이닉스를 사고 싶은데 신용매수가 안돼서 어쩔 수 없이 삼성전자를 매수했다…

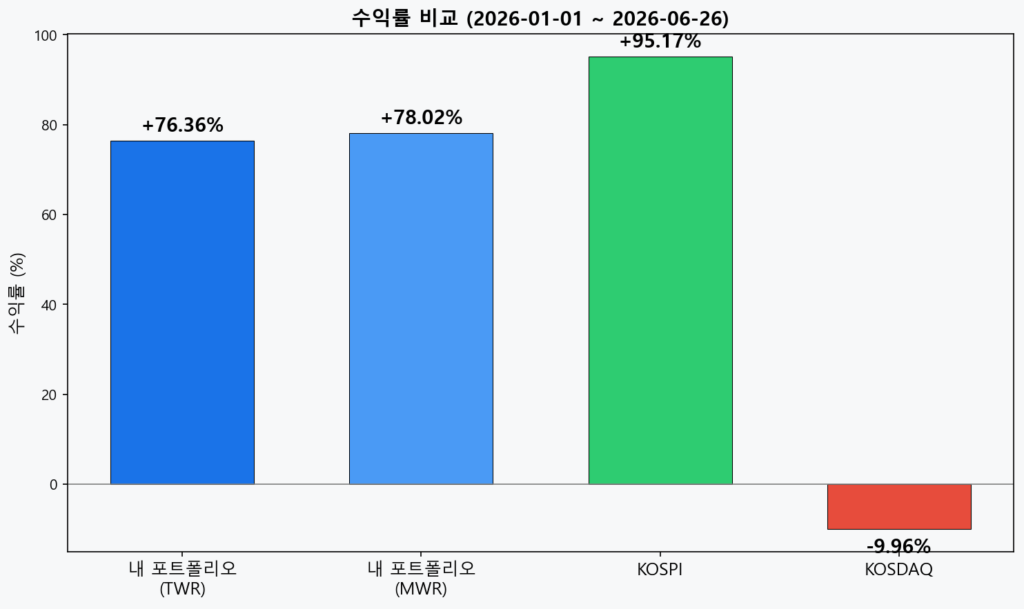

포트폴리오 수익률

얼마 전 차 구매를 위해 큰 비용을 지출하고, 소액으로 하다보니 레버리지를 크게 쓰고 있다. 덕분에 삼성전자와 SK하이닉스를 보유해도 등락이 큰데, 오늘의 변동성은 정말… 대단하다. 그러나 이미 성장주의 단계에서 매수를 했고, 이정도 변동성은 이겨내야 수익을 얻을 수 있다고 생각한다…

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.