하이닉스 발 FOMO

어제 했던 고민은 이거였다. SK하이닉스가 주가상승률이 더 높은거 알았다. 근데 ADR 상장은 이제 코앞이라 재료 소멸 가능성이 있고, 삼성전자는 재용이형이 분발해서 주가를 띄워줄 가능성이 있다. 시총 1위 역전을 그대로 바라보진 않을 것이다. 이런 논리로 삼성전자를 매수했다.

그런데 오늘의 치명적인 결과. 하이닉스가 삼성전자보다 3배가 올랐다…

장기적인 관점 유지

그러나 길게 보면 어떻게 될 지 모른다. 물론 하이닉스가 HBM 점유율이 가장 높고 실적의 HBM 노출도가 가장 크기 때문에 주가가 잘 반응하고 있지만, 삼성전자도 그에 못지 않기 때문이다. 메모리 전체 점유율로 치면 1위이고, DRAM의 가격 상승률이 더 크기 때문에 실적 상승이 만만치 않다.

게다가 이재용 삼성전자 회장이 삼성전자의 주가를 부양하기 위해 여러가지로 노력할 것 같다는 판단은 여전하다. 정확히 어떤 노력을 할 것인지(자사주 매입 외에) 시장에 정확히 보여줘야 주가가 반응할 듯 싶다.

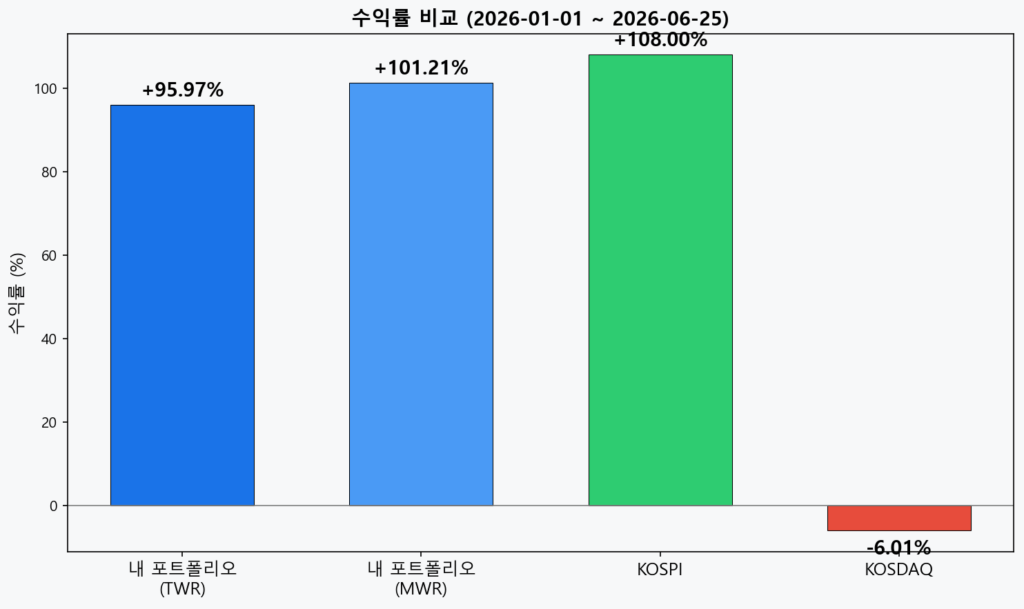

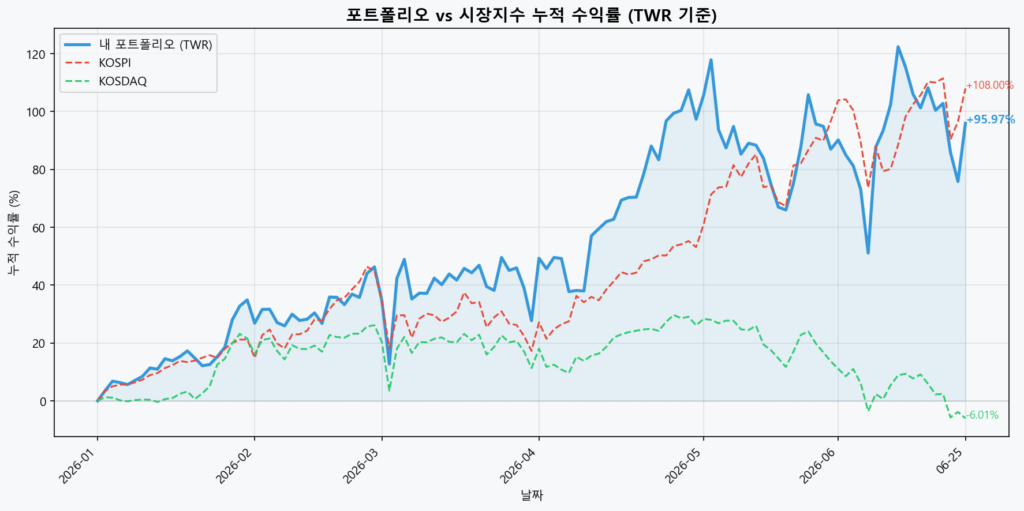

포트폴리오 수익률

보유자의 편향인지 모르겠으나, 주식을 사고 세상을 보니 진짜 AI의 한가운데 메모리가 있음을 알게 되었다. 엔비디아, 구글, 아마존, 메타, 최근에는 퀄컴과 OpenAI까지, 그 어떤 기업이 자사의 ASIC 및 GPU를 만든다고 해도 결국 메모리가 옆에 붙는다.

사실상 메모리의 공급자는 SK하이닉스, 삼성전자, 마이크론 뿐이고 중국의 CXMT와 같은 기업은 이제 막 걸음마 수준이다. 보다 위에 있는 TSMC도 있지만, TSMC는 지정학적 위기를 무시할 수 없다. 진짜 고유가 시대의 사우디아라비아를 보는 듯 한 우리나라의 현재 상황이다.

모든 길은 메모리로 통하고 있다… 왜 진작에 보지 못했을까…