MU 실적발표의 의미

마이크론 실적 발표가 갖는 의미는 굉장히 크다. 우선 15개 이상의 SCA가 대박이다. 이것은 메모리 사업의 평가기준 자체를 바꿀 수 있는 결과다. 이전에는 메모리 PER 평가론에 대해 회의감을 가지고 보게 됐는데, SCA로 바뀌었다. 그렇다고 구독형 기업들의 FWD PER 20-50을 기대할 수는 없겠지만 그래도 20에 가까운 FWD PER를 부여받을 수 있지 않을까 생각한다. 왜냐하면 SCA 자체가 사실상 구독과 다름 없기 때문이다.

성장률도 QoQ, YoY 각각 20%, 200%의 성장을 가이던스로 제시했을 만큼 성장률도 만만치 않다. 만약 향후 3년 간 매년 20-50% 수준의 EPS 성장을 보여줄 것이라면 왜 PER 20이 불가능하겠는가.

어제 실적발표 직전 절반, 직후 절반 해서 MU을 매수하게 됐는데, 진짜로 더 살 껄 그랬다. 비중이 너무 적었던 것 같다.

애플 이슈

메모리 가격의 폭등으로 애플도 두 손을 들었다. 제품의 가격을 인상한 것이다. 게다가 빅테크들의 CAPEX가 너무 무리한 것 아니냐는 인식이 시장에 돌며 나스닥 지수는 하락했다. 이 가운데 마이크론과 샌디스크 등 저장장치 기업들, 그리고 반도체 장비주들이 크게 상승한 것이 신기하다. 미국도 한국과 마찬가지로 성장이 집중되는 곳으로 시장의 관심과 자본이 쏠리는 것이다.

장비주들이 오른 것이 진짜 신기한데, 여기에 대한 나의 논리는 이렇다.

“애플이 부담스러워 할 정도면 다른 기업은 말할 것도 없으므로 메모리 가격이 여기서부터 더 많이 오르긴 힘들지 않을까?”

“SCA 계약으로 수요가 확보됐다면 그 수요를 충족시키기 위해 더 많은 증설이 필요로 하지 않을까?”

“SCA 계약으로 메모리 가격의 일부 캡이 씌워졌다면 물량을 늘리지 않을 이유가 있을까?”

“그리고 이런게 삼성전자, SK하이닉스로 이어지지 않을까?”

음… 장비주를 샀어야 했나.

매도 종목

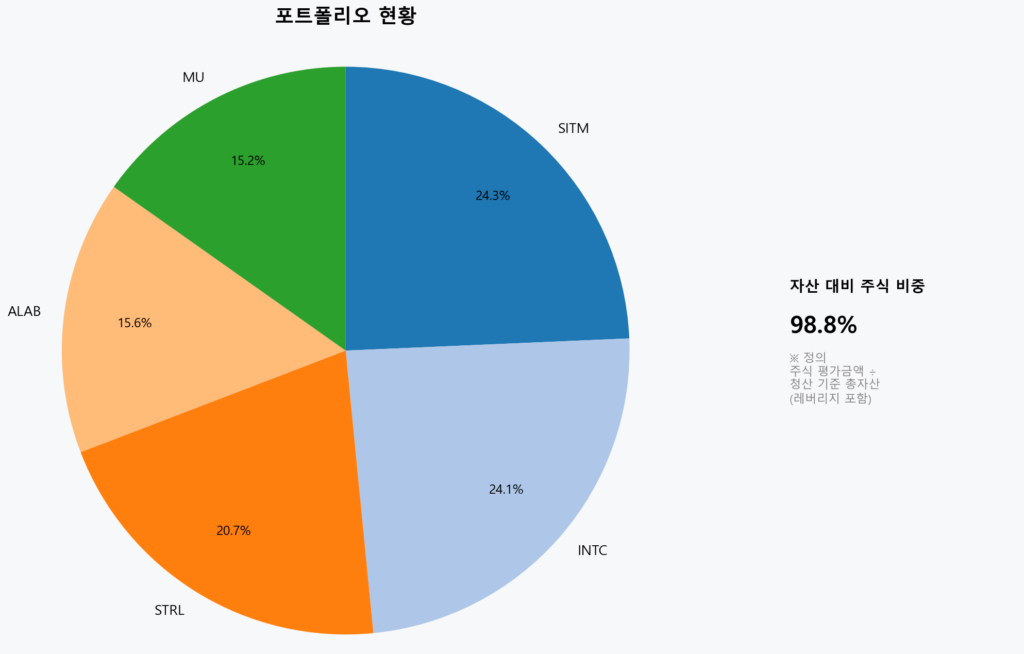

포트폴리오 현황

MU가 활약하는 동안 나머지 종목은 모두 소폭 하락했다.

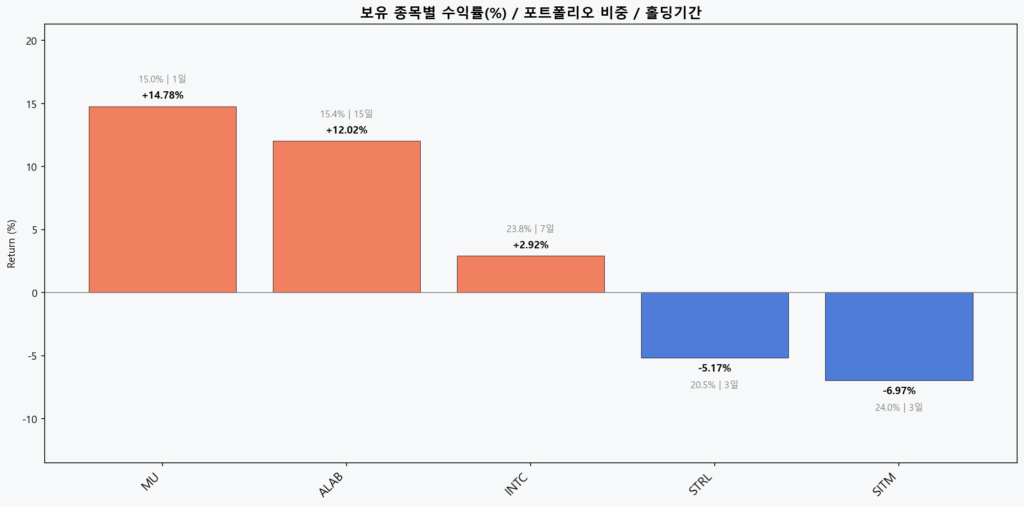

보유 종목 수익률

데이터센터 인프라 관련주가 조금 시들하다. 그리고 SITM도 조금 흐름이 부진한데 갑작스러운 상승으로 조금 쉬어가는 걸로 생각하고 있다. 기업의 펀더멘털에 바뀐 것은 아무것도 없다.

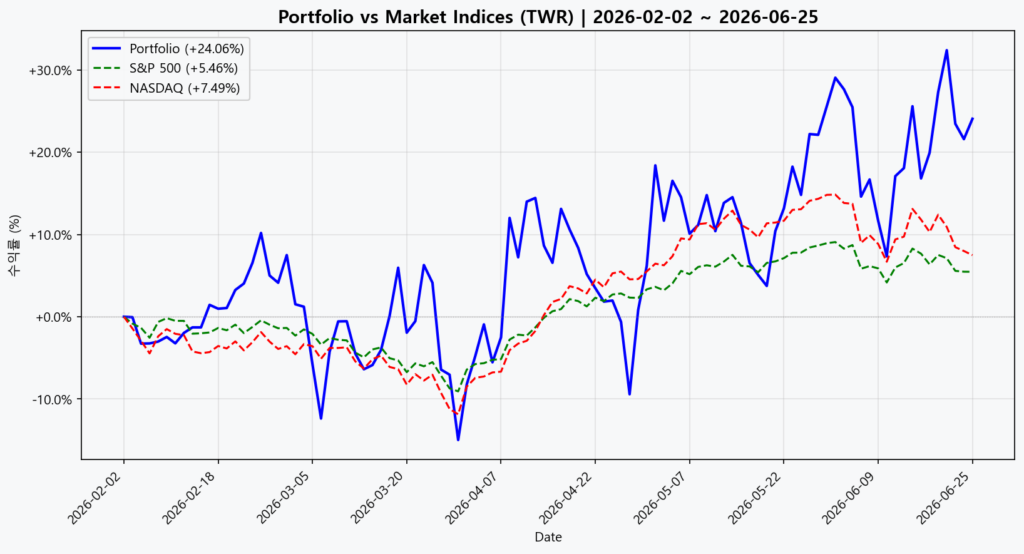

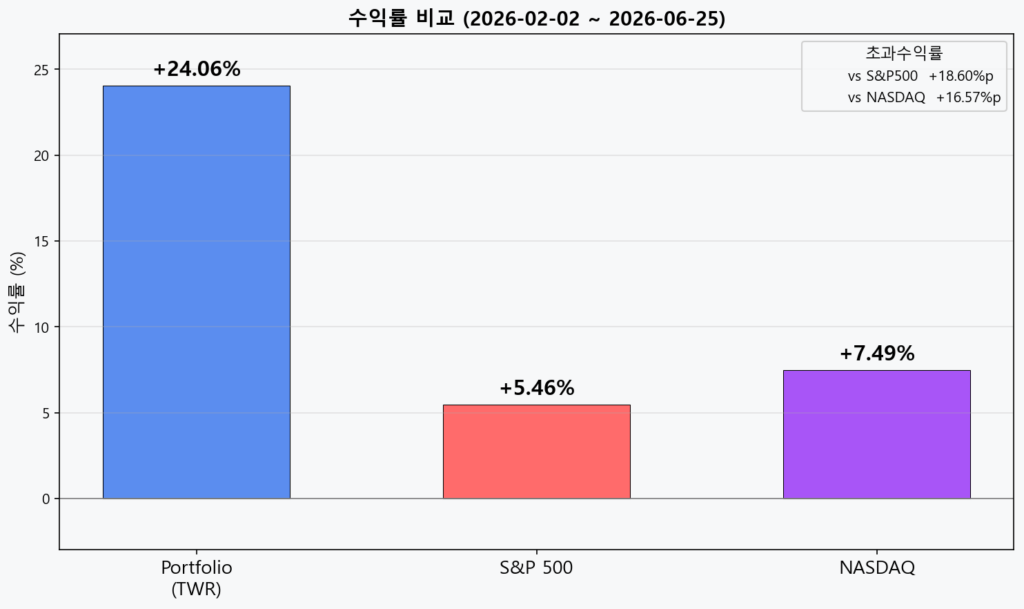

포트폴리오 수익률

역시나 핵심은 성장하는 산업의 성장하는 기업에 투자하라. 가장 빠르게 성장하며 성장 산업의 핵심에 위치한 기업에 주목하라. 이게 전부였다. 지금까지 너무 돌아왔다. 가장 좋은 산업의 가장 좋은 기업에 집중하자.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.