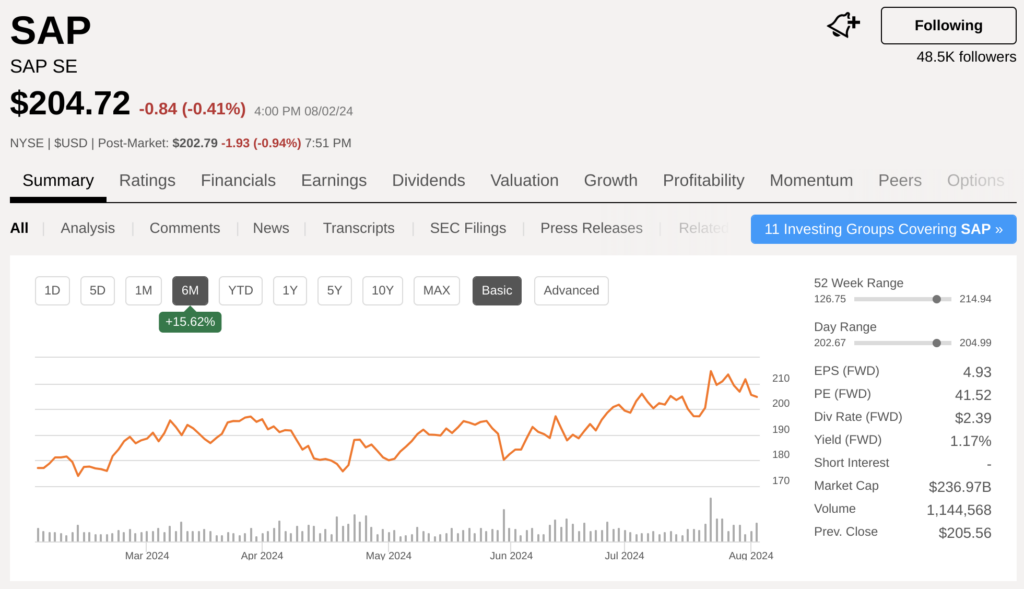

SAP의 주가 흐름

SAP는 지난 번 분석했던 기업이다. 지난 포스팅에서 필자는 SAP가 유럽 기업으로써 성장 속도는 더딜 것이지만 아시아에서의 성장이 기대된다는 의견을 올렸다. 그러나 얼마 지나지 않아 SAP은 2024년 2분기 실적을 발표했고, 주가는 200달러에서 214달러까지 7% 상승했다.

실적 발표에서는 무슨 이야기가 있었나? 리뷰하는 마음으로 가볍게 살표보도록 하자.

실적 발표 주요 내용

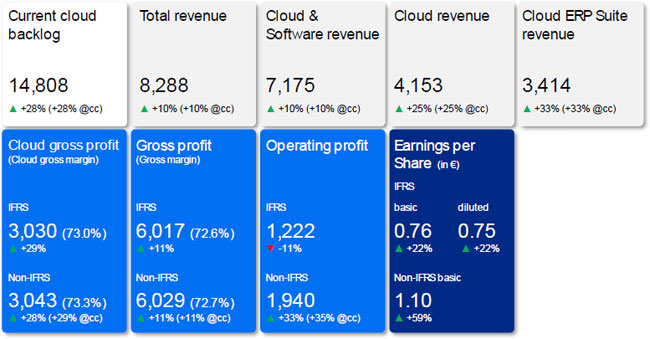

우선 매출이 YoY 기준 10% 상승했다. 클라우드 매출, 특히 Cloud ERP Suite 매출이 33% 상승하며 매출 성장을 이끌었다. On Promise에서 클라우드로의 이전이 가속되며 클라우드 사업 부문이 성장할 것이라는 예상은 있었으나 그 규모와 속도가 예상을 뛰어 넘었다.

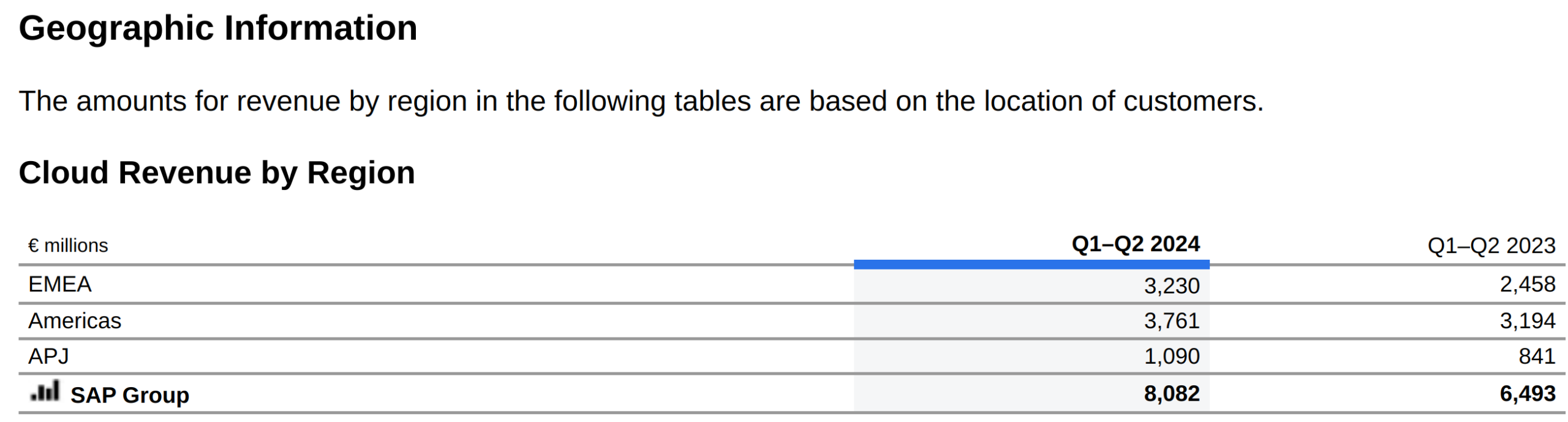

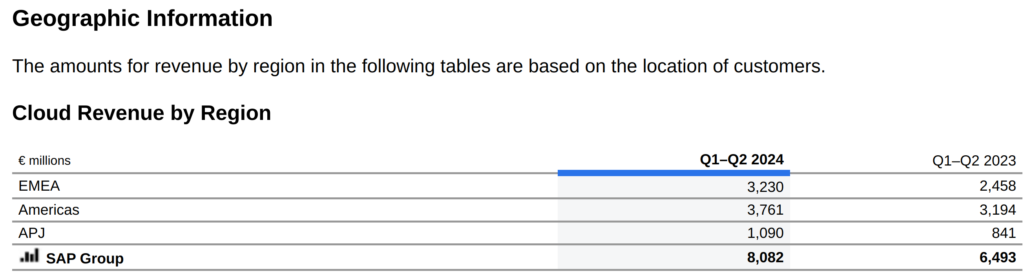

EMEA, Americas, APJ 지역 모두에서 20% 이상의 성장률을 기록했다. 경영진은 컨퍼런스콜에서 전 지역의 빠른 성장이 Business AI와 AI Copilot Joule의 수요로부터 시작됐다고 주장했다.

Business AI는 SAP ERP 소프트웨어 내에서 잠재적인 공급망 문제와 같은 요소를 예측해주는 SAP의 새로운 기능이고 Joule은 마이크로소프트 Edge의 copilot처럼 원하는 데이터를 AI가 뽑아주고 정리해주는 기능이다. SAP 경영진은 2분기에 진행된 모든 계약의 20%가 프리미엄 AI 기능을 포함할 만큼 이 두 가지 모두에 대한 수요가 매우 컸다고 밝혔다.

제시된 가이던스

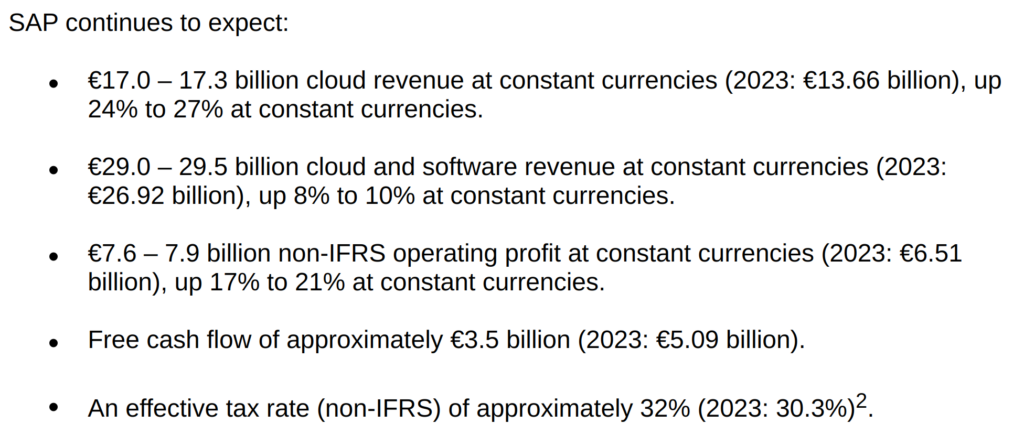

주가가 크게 상승하기 위해서는 단순히 성장하는 것이 아닌, 가이던스가 시장의 성장에 대한 기대를 뛰어 넘어야 한다. 대부분의 경우에 주가에는 이미 시장의 기대가 담겨 있기 때문이다. SAP는 이번에 1분기 때 제시한 가이던스와 같은 fiscal 2024년에 대한 가이던스를 제시했다.(위 그림)

따라서 가이던스의 재확인(reaffrim)만으로는 7%의 주가 상승을 설명하긴 어렵다. 그보다는 2025년의 가이던스에 주가 상승의 이유가 있다.

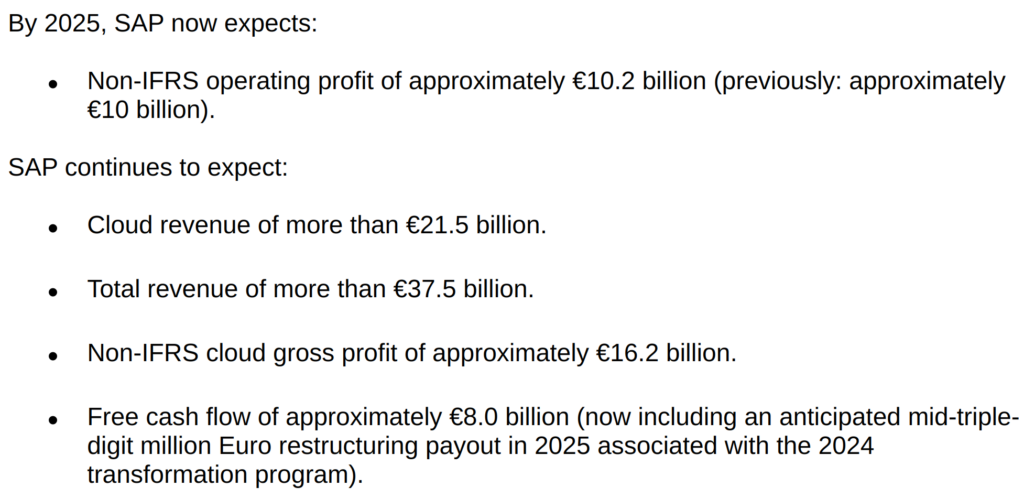

SAP는 이번 실적 발표에서 2025년에 대한 가이던스를 처음으로 제시했는데,

2025년 전체 매출이 37.5B 유로로 역대 최대의 매출을 기록할 것이라 전망했다. 클라우드 매출 기준으로는 21.5B 유로로써 24% 성장할 것이라는 공격적인 가이던스를 제시했다.

예상을 뛰어넘는 가이던스가 주가는 컨퍼런스콜 이후 7% 상승했으나 현재 주가는 다소 조정 받고 있다.

SAP의 주가 전망, 밸류에이션 및 의견

여전히 SAP은 FWD PE 41.52로 높은 밸류에이션에 거래되고 있다. 이전 포스팅에서는 SAP에 대해 부정적으로 생각했다. 유럽 기업이라는 선입견과 성장 동력의 부재 때문이었다. 하지만 지금은 생각이 바뀌었다.

생각이 바뀐 가장 큰 이유는 나의 실수 때문이다. SAP의 cloud ERP suite는 10개 분기 연속으로 30% 대의 성장을 하고 있다. 나는 이 사실을 파악하지 못했다. 기업 분석 포스팅을 하나 더 올리기에 바빠 컨퍼런스 콜과 press release를 꼼꼼히 읽고 파악하지 못했던 것이다. 급성장하는 기업에는 가려진 성장 사업부가 있다. SAP에게는 Business AI와 Copilot Joule이 성장 동력이다.

게다가 경쟁사 대비 좋은 업황도 고려해야 한다. “경쟁사들은 고객사들이 제품 구매 결정을 늦추고 있다는 우려를 표했는데 왜 SAP는 낙관적인가?”라는 애널리스트의 질문에 SAP 경영진은 “우리 고객의 수요는 변함 없이 강력하다”고 답했다. AI제품을 포함한 SAP의 제품에 대한 수요가 탄탄하다고 볼 수 있다.

그럼에도 나는 SAP에 투자하진 않을 것이다. 가장 큰 이유는 기업의 규모가 너무 크다. 20-30%의 수익도 물론 소중하지만, 투자자는 2-3배의 주가 상승을 노리고 투자해야 한다고 생각한다. 그렇게 해도 여러 기업에 분산하면, 하락하는 기업이 있다. 따라서 SAP의 전망은 굉장히 좋다고 생각하지만, 나는 SAP에 투자하진 않겠다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.