type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”POWL” api=”yahoo-finance”]

type=”chart” template=”line” assets=”POWL” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

Powell Industries, Inc.(POWL)는 어떤 기업?

Powell Industries, Inc.(이하 POWL)는 전기 공급망과 관련된 기업이다. 전기 시스템을 공급하는 사업을 한다. 굉장히 전문적이고 생소한 사업 부문이기 때문에 조사하는 것이 조금 힘들었다. 투자자의 입장과 경영진의 입장은 조금 다르기 때문에 투자자의 입장에서 기술적인 부분은 대략적으로 정리하기로 한다.

POWL는 주로 건물이나 공장에 전기를 공급하고, 컨트롤하고, 모니터링 하는 시스템을 제작한다. POWL의 제품은 주로 480볼트에서 38,000볼트까지 다양한 전압을 다루는데, 주로 LNG 발전소나 터미널, 정제소(refinaries), 석유화학 플랜트 등에 사용된다. LNG를 생산하고 배급하고 정제하는 플랜트나 시설에서 굉장히 많은 전기를 필요로 하는데, 이 전기가 안정적으로 공급되도록 하는 시스템을 제작하는 것이다.

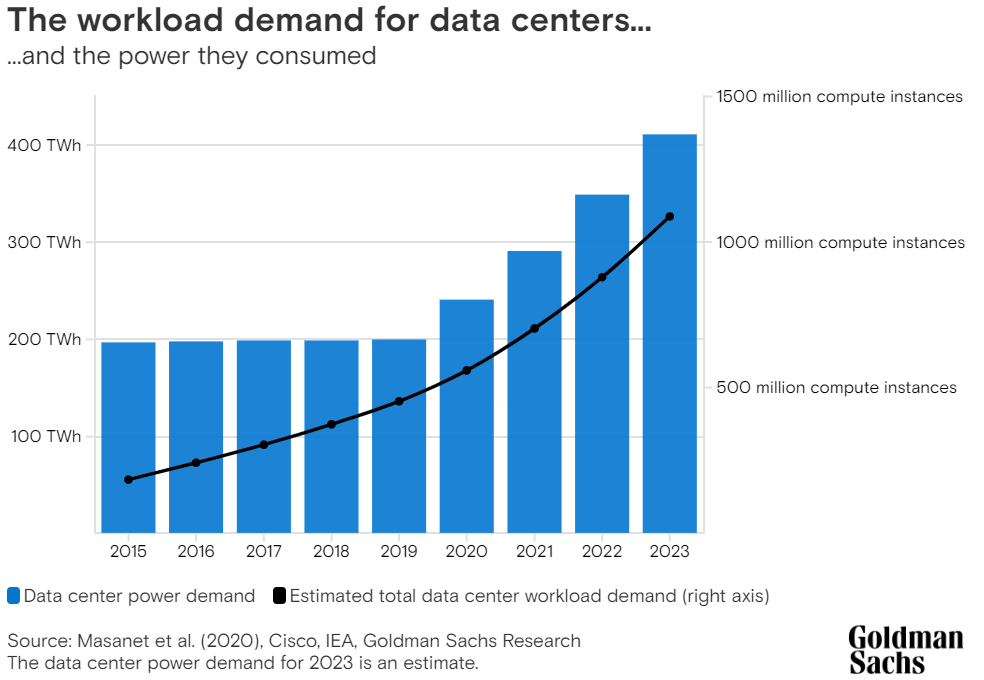

데이터 센터에도 최근 트렌드에 따라 많은 솔루션을 납품하고 있다. 데이터 센터는 굉장히 많은 전기를 사용하게 되는데, AI 때문이다. 전기 사용량의 증가는 어마어마한데, 심지어는 마이크로소프트에서도 AI로 인해 늘어난 전기 사용량 증가로 기후 변화를 억제하기 위한 탄소 배출 목표를 완화시켰다. 또한 International Energy Agency(IEA)에서는 데이터 센터의 전기 수요가 2022년부터 2026년까지 2배 이상 증가할 것이라 분석했다.

LNG 산업도 호황이다. 러시아-우크라이나 전쟁으로 러시아산 LNG의 수입 중단 되고, 유럽 각 국이 LNG가 국가 보안에 중요한 자산임을 깨달았기 때문이다. 또한 기후 변화에 대한 탄소 감축의 노력으로 LNG 수요도 늘었다.

산업의 호황에 따른 실적의 증가

경영진은 POWL의 주요 전방 산업인 LNG, 석유화학 외에도 데이터 센터로의 사업을 확장했다. LNG 사업도 좋은데, 데이터 센터로의 제품 수요도 빠르게 늘어나며 2021년, 2022년을 기점으로 매출과 영업이익이 증가하고 있다.

이 상황에서 POWL에 투자하기 전 투자자는 다음과 같은 질문을 해야 하지 않을까?

과연 앞으로도 계속해서 LNG, 데이터 센터 수요가 늘어날 것인가?

2024년 5월 30일, 골드만 삭스가 공개한 보고서에서는 기후 변화에 대응하기 위하여 LNG 수요가 향후 5년 간 50% 증가할 것이라 주장했다. 또한 데이터 센터가 늘어나고 전력 사용량이 증가하여 이에 대한 전력 수요도 증가될 것으로 보인다. 골드만 삭스의 예측에 따르면, 2022년에는 데이터 센터가 미국 전체 전력 사용량의 3%를 차지했으나 2030년에는 8%로 증가할 것이라 한다. 데이터 센터의 숫자도 숫자지만, 센터 당 사용 전력량도 크게 증가할 것이라는 예측이다.

이런 산업의 훈풍에 따른 POWL의 분기별 실적도 매우 훌륭하다. 사업보고서에서는 seasonality가 크게 없다고 했으나 1분기에서 4분기로 갈수록 매출이 명확하게 증가하는 양상을 보인다.

주가의 모멘텀

가치투자자들에게 주가의 모멘텀이란 “Elephant in the Room”이다. 방안의 코끼리 즉, 누구나 알고 있지만 이야기하지 않는 문제다. 과거에 필자는 주가 모멘텀이라는 이야기만 들어도 치를 떨었다. 스스로를 가치 투자자라 생각했기 때문이다. 진정한 가치 투자자라면 차트는 무시해야 하는 것 아니었나? 차트는 다양한 시장 참여자들의 선택에 대한 결론이지, 미래를 예측할 어떤 지표도 되지 않는다.

단, 지금은 생각이 조금 바뀌었다. 여전히 차트로 미래를 예측하는 건 어렵다고 생각하지만, 투자자들의 현재 기업, 산업, 시장에 대한 센티먼트를 보기엔 최고다. 그렇게 해서, 지금은 차트를 조금은 더 열린 마음으로 보고 있다.

그리고 지금까지 시장을 지켜본 결과, 시장에서 주목 받는 주식이 상승장에서 더 많이 오른다. 반대로 하락장에서는 조금 더 크게 조정 받는 경향이 있다. 여기서 얻은 아이디어는 모멘텀이 강한 주식을 시장 조정기에 매수하면 어떨까 하는 생각이다.

기업의 이익 전망이 좋고, 앞으로도 좋아질 것이라면 주가는 오른다. 만약 확실히 오를 것이라면 과거 모멘텀이 좋았던 기업이 더 오를 것이다.

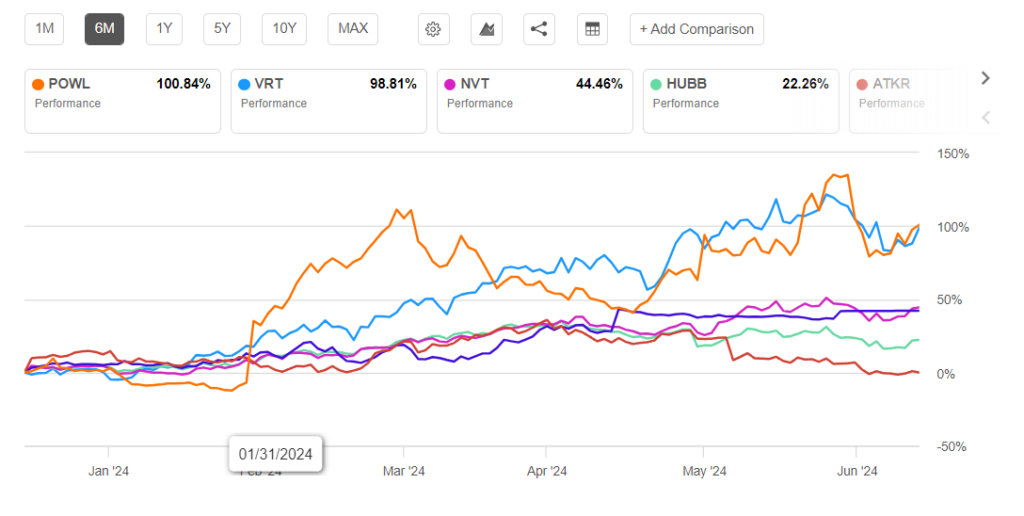

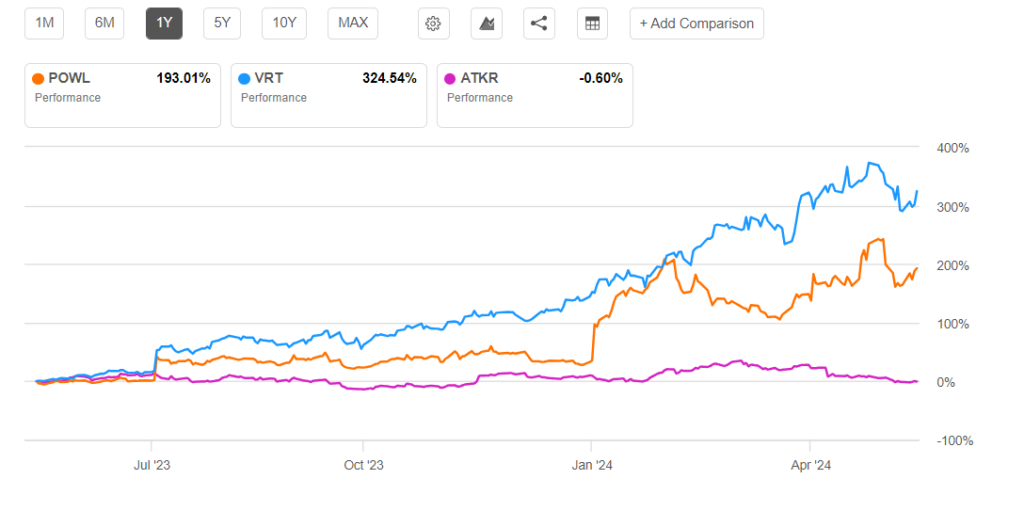

최근 6개월 경쟁사들과의 흐름을 보면 POWL은 꽤 좋은 주가 모멘텀을 보이고 있다. 1년 기준으로 보면 VRT가 월등히 높은 모멘텀을 보이고 있다. 아쉽게도 VRT는 지역별 매출만을 공개하고, 산업별 매출은 공개하지 않는다. 따라서 10-K를 읽고 추정하기로, VRT의 모멘텀이 POWL 대비 더 좋은 이유는 VRT의 사업 자체가 데이터 센터의 산업에 집중해 있기 때문인 것 같다.

가이던스의 변화

POWL은 아쉽게도 가이던스를 발표하지 않는다. 대신 수주 잔고와 새로운 주문량을 공개한다. 수주 잔고와 새로운 주문량이 사실상의 가이던스인 것이다.

신규 주문량(New Orders)을 차트로 보면, 분기마다 변동은 있지만 증가하는 추세다. 신규 주문량이 감소하기 시작하면, 경영진이 입을 꾹 닫고 있는다 하더라도 투자자는 미래 실적 하락을 예상해야 한다. 신규 주문량이 감소하면, 수주 잔고도 감소할 것이고 결국 매출도 감소할 것이다. 물론, 계절성도 감안해야겠다.

POWL의 주가 전망, 밸류에이션 및 의견

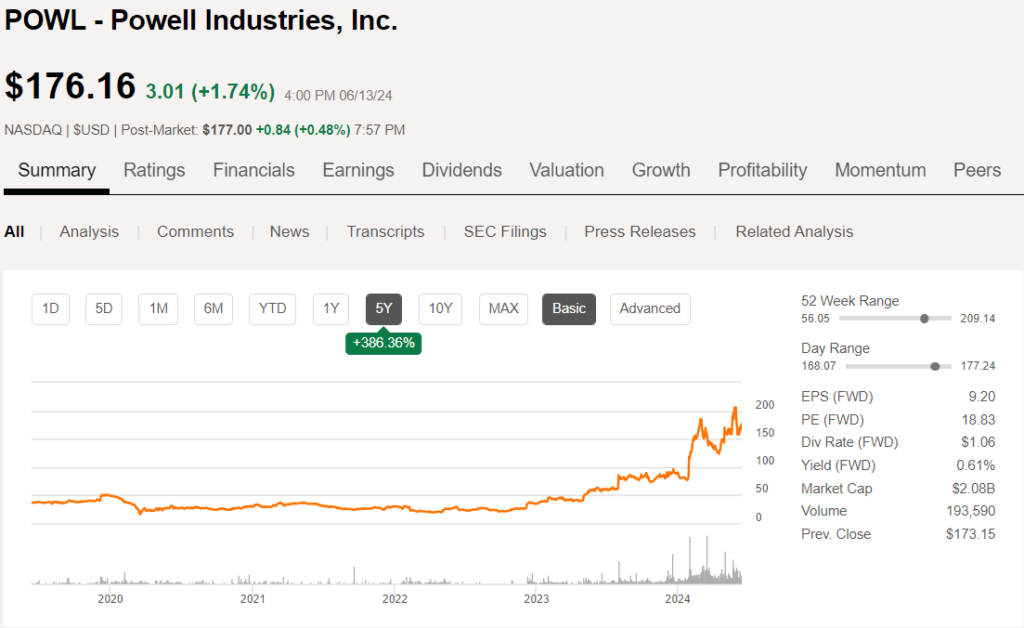

POWL의 주가는 현재 $176.16달러로 FWD PE 18.83, 시가총액 $2.08B에 거래되고 있다. 밸류에이션 자체는 높은 편이다. 심지어 주가도 역사적으로 많이 올랐다. 2022년 이 기업의 주가는 22달러였으나 지금은 8배가 올랐다. 텐베거 발굴 프로젝트에 넣어도 되지만 그렇지 않았다. 몇 가지 이유 때문이다.

우선, 텐베거 발굴 프로젝트를 하다가 발견한 사실이 있다. 정말 흥미로운 사실인데, 텐베거 발굴 프로젝트의 주식의 주가가 생각보다 좋은 흐름을 보였다. 텐베거 발굴 프로젝트는 필자가 ‘과거의 텐베거 주식’을 분석하고자 하는 계획이었다. 그런데 최근 2-3배 오른 기업의 주가가 ‘앞으로 더 오를 것이라 예상되는 기업’의 주가보다 더 잘 오르는 것이었다. 말 그대로 모멘텀 투자다.

POWL 분석을 텐베거 발굴 프로젝트에 넣지 않은 또다른 이유는 POWL 자체의 투자 매력 때문이다. 앞으로 5년 이상 이 산업이 성장할 것으로 예상되는 시점에서 FWD PE 18이라는 밸류에이션은 굉장히 매력적이다. 장기 전망이 좋은 기업이, 실적도 성장하기 시작했고, 거기에 더해 훌륭한 주가 모멘텀을 보이지만, 잠시 주가 조정을 받을 때 매수하는 전략. 생각보다 괜찮을 수 있겠다는 생각이 든다.

type=”leaderboard” template=”basic” assets=”POWL” realtime=”true” api=”yahoo-finance”]

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.

POWL 정말 많이 올랐네요 홈페이지가 나날이 멋져지는거 같습니다. 스터디 나가셔서 아쉬워요 잘 지내시죠?

네 잘 지내고 있습니다!^^ 스터디에서 짧은 시간이었지만 정말 많은 걸 배웠네요. 지금까지도 잘 해 오셨겠지만 앞으로도 잘 하실 겁니다!