첫번째 모델 포트폴리오 포스팅을 시작하며

여러가지 이유로 미루던 모델 포트폴리오 포스팅을 시작한다.

모델 포트폴리오는 첫 번째 글에서 설명했듯, 투자 자금은 $100,000 이다. 가상으로 운영하는 포트폴리오다. 그렇기에 환율 및 수수료, 세금은 고려하지 않는다. 투자 자산 및 수익률은 달러로 표시할 예정이다. 그리고 필자의 분석 및 이후 발생하는 뉴스 플로우에 따른 상황 변화에 따른 매매와 의견 변화를 실시간으로 공개할 것이다.

마치, 이런 형태의 블로그 운영이 리딩방처럼 묘사되거나 오해될 수도 있겠으나, 여러가지 이유로 미루어 사실이 아니다. 무엇보다 필자의 투자 대상은 최소 시가총액 $1B 이상의 기업이다. 단순히 기업의 규모로만 판단하더라도 극동의 일개 개미가 $1B 이상의 시가총액을 가진 기업의 주가를 쥐락펴락 할 수는 없다. 말도 안되는 이야기다.

게다가, 이 블로그에 대해 적어도 아직까지는 광고나 유료 구독 모델을 운영할 계획이 없다. 그러한 소소한 이익보다는 기업 분석에 집중하고, 시장과 산업의 변화를 파악하는 것이 훨씬 더 투자 수익에 도움이 될 거라 생각한다. 무엇보다도 닉네임으로 부터 짐작하겠지만 필자는 생계형 블로거가 아니다. 사람들을 꼬드겨 돈 몇 푼 더 벌겠다는 생각은 추호도 없다.

이 블로그를 운영하는 유일한 이유는 1. 자체 블로그 운영에 대한 기술적인 호기심, 2. 블로그 포스팅을 통해 기업 공부를 위한 동기부여, 3. 투자 기록을 통한 스스로에 대한 피드백 이다.

당장의 수익화나 대중을 선동하여 검은돈 몇 푼 더 벌고자 할 이유가 필자에겐 전혀 없다.

1주간 분석한 기업 리스트

지난 한 주동안 필자가 블로그에 업로드한 기업은 다음과 같다.

RH, ATKR, BYD, DECK, ONON, SQSP, RMD, MGPI.

이 중 큰 주가의 변동을 기록한 기업은 RH와 BYD이다.

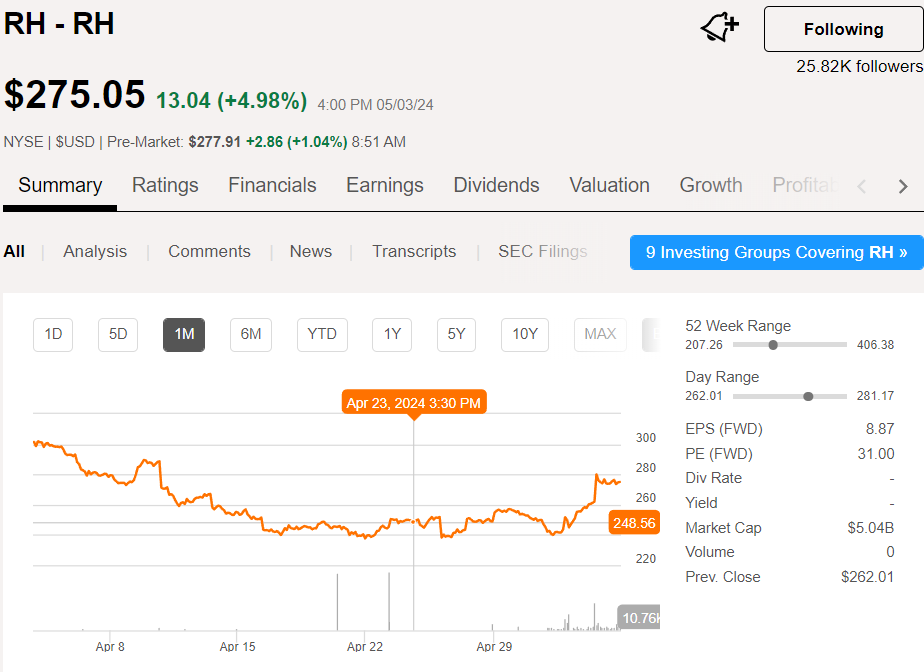

RH의 주가 상승, 그러나 HOLD

RH는 주가가 $243 수준에서 거래 될 때 포스팅을 작성했다. 지금 이 포스팅을 작성하는 순간 RH는 처음보다 13% 상승한 275 달러에서 거래되고 있다.

RH는 고급 인테리어, 가구 등을 제조, 판매하는 기업으로 훌륭한 경영진을 보유하고 있다. 그런데도 나스닥이나 S&P500이 1년 간 크게 상승하는 동안 RH는 횡보하는데 그쳤는데, 그 이유는 RH의 실적은 부동산 경기와 밀접한 관련을 맺고 있기 때문이다. 금리 인상으로 인해 부동산 거래 자체가 줄었고 상류층의 부동산 거래도 마찬가지였다. 시장 상승에 덩달아 오르던 RH 주가는, 시장 참여자들이 RH의 쉽지 않은 사업 환경을 인식할 때마다 홀로 하락했다.

단, 최근에는 특별한 이유 없이 주가가 상승하고 있다. 아마도 RH의 미래를 부정적으로 보던 투자자들이 RH의 지분을 이미 어느 정도 정리했기 때문이라 생각한다. 누군가 나서서 주가를 대량 정리하게되면 주가는 하락한다. 그런데 재미있는 건 이렇게 급격한 주가 하락 이후에는 주가는 특별한 이유 없이 다시 상승하기도 한다. 어두운 곳에서도 한줄기의 빛을 보는 투자자들이 있기 떄문이다.

RH의 주가가 하락하였을 때, 매수 버튼을 눌렀어야 할까? 시간이 지난 지금 시점이기에 당연히 그때 매수했어야 한다고 이야기하기는 쉽다. 하지만 지금 RH의 산업 환경을 살펴보자. 강한 경제 및 유가 상승으로 인해 고금리 상황이 장기간 이어질 수도 있는 상황이다. 무엇보다 RH의 CEO인 게리 프리드만이 컨콜에서 보여준 모습이 실망스럽다. 계속해서 RH의 장미빛 미래에 대해 이야기 하지만, 사업 계획이 한두번 지연된 것이 아니기 때문이다. 사람이 하는 일이기에 사업 계획이 지연될 수 있는 건 안다. 단지, 사업 계획, 오픈 일정에 대한 계획 변경이 너무 잦았다. 매번 너무 단정적으로 말하지 않았어도 될 일이었다.

시장에서도 이런 점을 미루어 RH를 저평가 하지 않았을까?

BYD를 매수하지 않은 이유

BYD는 카지노 기업이다. 과거 카지노는 규제 및 라이센스를 바탕으로 안정적인 성장을 이끌었지만 점차 심해진 경쟁으로 산업 환경이 썩 좋지 않다. 카지노가 더 많은 고객을 확보하기 위해서는 더 좋은 시설을 위해 지속적인 시설 투자 즉, 리노베이션을 해야 한다. 프로모션은 기본이다.

이렇게 어려운 사업 환경에서 BYD의 2024년 1분기 실적이 하락했다. 투자자들은 이 YoY로 하락한 실적을 단순히 2023년 1분기의 강력한 실적 때문이라 평가하지 않았다. 경쟁 심화로 인한 실적 하락으로 판단한 것이다. 그 결과 BYD의 주가가 크게 하락했다. 그때도 이야기했지만, BYD의 주가가 크게 하락한 지금, BYD를 매수할 것 같지는 않다. 이유는 BYD의 경제적 해자가 실존하는가에 근본적인 의심이 들었기 때문이다. 높은 영업이익률과 자본효율성(ROIC, ROE)로 경제적 해자가 있을거라 생각했으나 그렇지 않은 것 같다.

최근의 급격한 주가 하락으로 인해 미래의 실적 회복 여부와 관련 없이 한동안은 주가는 상승할 수도 있겠지만, 필자는 기본적으로 BYD이 경쟁을 물리칠 충분한 경제적 해자를 가지고 있지 않다고 생각한다. 그래서 이번 하락에도 불구하고 BYD의 주식은 매수하지 않겠다.

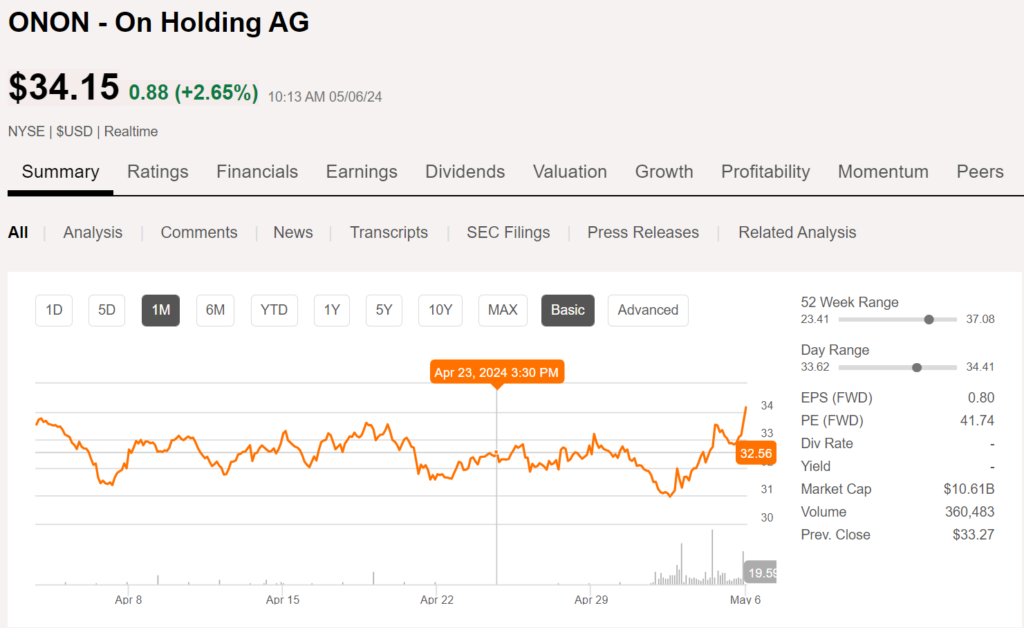

ONON, 모델 포트폴리오 첫편입

ONON은 운동화, 테니스화를 비롯한 스포츠웨어를 판매하는 스위스의 기업이다. 첫번째 주 분석한 기업 중 유일하게 모델 포트폴리오에 편입된 기업이기도 하다. 포스팅을 작성할 당시 32.56 달러였고 지금은 $34.15 에 거래되고 있다.

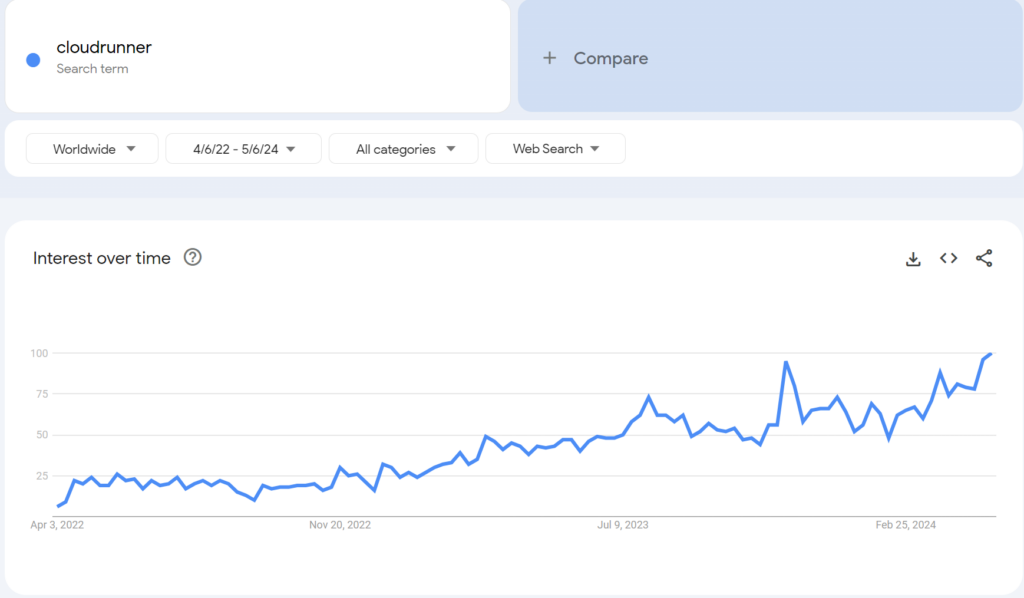

ONON을 분석 할 당시 PE FWD 기준으로 40에 거래되고 있었다. PE의 절대적 숫자 자체가 중요한 건 아니지만, 이렇게 비싼 기업을 바로 매수할 생각은 없었다. 그런데 기업을 분석하면 분석 할수록, 너무나 성장성이 큰 기업이라는 생각이 든다. 그리고 그 성장이 굴곡 없이 이루어 질 것 같은 추세다. 다음의 차트를 보자.

위의 그림은 구글 트렌드에서 ONON의 트레이드마크 제품인 cloudrunner의 검색 트렌드를 확인해봤다. 2022년 4월부터 최근까지도 계속해서 상승하고 있다. 계속해서 성장하는 실적에 더불어서 ONON의 제품에 대한 관심이 크게 늘어나고 있는 것이다. 만약 추후에 크게 주가가 하락하더라도, 지금 ONON 주식을 매수하지 않아서 발생할 수 있는 기회비용을 고려하면 굉장히 안전하면서도 기대 수익이 높은 투자라고 생각한다.

만약 매년 10% 정도로 성장하는 기업의 경우라면, 10% 성장 자체로 주가의 평가 이익을 크게 얻기는 힘들다. 그래서 여러 이유에서의 주가 하락을 기다리는 경우가 있다. 그런데 ONON은 다르다. CloudRunner 브랜드 및 ONON이 판매 중인 제품은 계속해서 빠르게 성장해왔고, 앞으로도 성장이 계속될 것으로 예상되며, 지금 이 순간에도 계속해서 성장하고 있다. 이런 기업에 투자하는 타이밍을 미뤄서 얻을 것이 별로 없다고 생각한다.

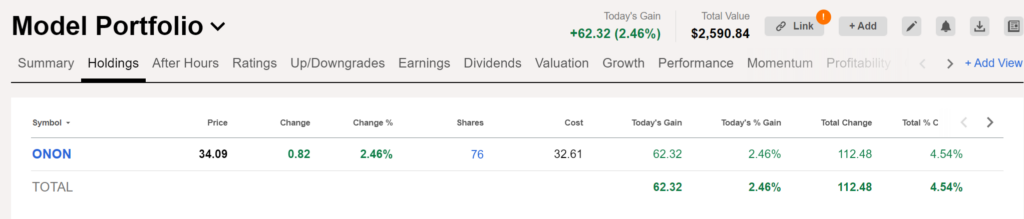

모델 포트폴리오 현황

지금은 외롭게도 ONON만 자리잡고 있다. 100,000 달러 중 25%, 대략 25,000 달러만 투자를 시행했다. 현재까지 ONON 투자의 수익률은 4.54%이다. 우선은 SeekingAlpha(SA)에서 제공하는 툴로 포트폴리오를 기록하고 있지만, 앞으로 더 좋은 툴을 발견하게 되면 보다 시각화에 유리한 툴로 바꿔볼 예정이다.

포트폴리오 관련 툴 잘 아시는 분은 추천 부탁드립니다.