언더 아머의 역사

언더 아머는 필자가 지난 번 아베크롬비에 대해 공부하며 잠깐 살펴봤던 기업이다. 포스팅은 하지 않았다. 언더 아머는 전형적인 아메리칸 드림의 성공 스토리를 가지고 있다. 간단히 요약하면 이렇다.

언더아머(UAA)는 1996년, 당시 24살에 불과했던 케빈 플랭크(Kevin Plank)가 설립한 기업이다. 플랭크는 당시 대학 미식 축구 선수였다. 미식 축구 저지 속에 입던 티셔츠가 젖어 자주 갈아입어야 했던 것이 너무 불편하다고 생각했던 그는 쫄쫄이 하의가 땀에 젖지 않은 것을 발견하고, 땀을 흡수하는 티셔츠를 개발해야 겠다고 생각했다. 자신의 어머니 집의 지하실에서 사업을 시작한 그는, 결국 쫄쫄이 바지와 비슷한 소재로 상의를 개발했다. 대학의 팀 동료에게 자신이 개발한 제품을 한 번 입어보라고 권했고, 수차례의 수정을 거쳐 제품을 완성했다.

우선적으로 같은 미식 축구 팀 동료와 선수들에게 제품을 열심히 판매하던 중, 우연히 유명 NFL 선수가 언더 아머 제품을 입고 있는 것이 USA Today 신문사 1면에 실렸고(광고였을까?), 그때부터 언더 아머의 제품은 불티나게 팔리기 시작한다. 전형적인 스티브 잡스 스토리다.

언더 아머의 몰락

그러던 언더 아머는 어느 순간부터 내리막 길을 걷기 시작했다. 한 때에는 나이키를 넘어설 것으로 예상되었던 언더 아머는 ONON이나 호카(DECK)으로 부터 점유율을 잃기 시작했다. 추정컨데, 다른 스포츠웨어 기업들이 언더 아머가 개발한 땀 흡수 기능을 쉽게 모방할 수 있었을 것이다. 또한 UCLA 대학과의 스폰서십을 계약 기간 도중 해지하고, CEO가 최근 5년 내 5번 바뀌는 등 여러가지 논란이 끊이지 않으며 브랜드의 인식은 점차 악화됐다.

개인적인 생각으로는, 우리나라에서 언더 아머의 제품이고 하면 보통 나 같은 호리호리한 사람들은 접근하기 어려운 브랜드 이미지다. 주로 나 같은 동양인에 한정된 이야기긴 하겠지만, 모든 미국인들이 미식축구 선수처럼 근육질은 아닐 것이다. 제품을 운동 선수에게 맞춰 출시하고 판매할 것인가. 아니면 일반 대중에 맞춰 판매할 것인가. 결국 언더 아머는 자신의 정체성을 확립하지 못했다. 스포츠 선수들을 타켓으로 하여 전문 제품을 만들 것인지, 아니면 라이프스타일 브랜드로 변화할 것인지 선택하지 못하고, 애매한 노선을 타며 기존 언더 아머의 정체성을 공고히 하지 못했다는 전문가들의 의견이 많다.

언더 아머와 아베크롬비

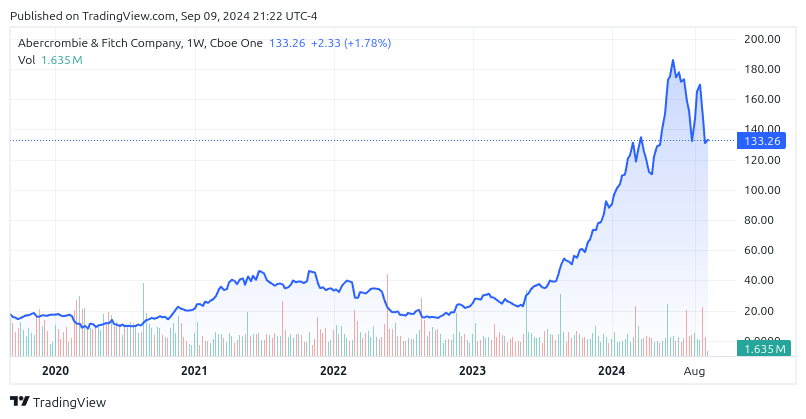

지난 번 아베크롬비에 대해 공부한 적이 있었는데 잠깐 살펴보자. 아베크롬비는 1990, 2000년대에 10대 청소년들에게서 굉장한 인기를 끌었던 브랜드다. 그 시절 10대가 이제는 어엿한 성인이 되고 부모가 되었다. 무엇보다도 1990년, 부모님에게서 용돈을 받던 10대들이 이제는 경제적으로 안정된 근로자와 사업가가 됐다. 여러가지 이유로 몰락의 길을 걸었던 아베크롬비는 브랜드를 재탄생 시키며 과거의 향수에 젖은 이들을 노렸다. 결과는 대성공이었다.

필자는 아베크롬비의 성공을 공부하며, 혹시라도 언더 아머의 부활 가능 여부를 살펴봤었다. 하지만 복귀의 어떤 신호도 없었고 딱히 더 공부한다고 해서 어떤 브랜드가 성공할 수 있을 지 예측하는 건 불가능하다고 생각하여 미지의 영역(Too Difficult)으로 남겨 두었다. 그런데…

윌리엄 오닐의 시각으로 보는 언더 아머

요즘 나는 윌리엄 오닐의 How to Make Money in Stock을 킨들로 읽고 있는데, 어제 리뷰를 쓰면서 갑자기 이런 생각이 들었다. 윌리엄 오닐의 이론 중 핵심이 차트 상 서서히 상승하는 52주 신고가이며 매출과 이익이 뒷받침 되어야 하는 것이라고 하자. 적어도 내가 이해한 바로는 그렇다. 만약 그렇다면, 일반 소비자를 대상으로 하는 B2C 비즈니스 중 실적의 턴어라운드가 확인된 시점에서, 그리고 주가가 오르며 시장의 동의를 얻은 시점에서 매수하면 실적 상승과 주가 상승의 모멘텀으로 큰 수익을 얻을 수 있지 않을까?

여기서 말하는 시장의 동의란 52주 신고가이며, 턴어라운드란 매출이 대략 10% 이상 상승하고, 순이익(또는 EBITDA)가 25% 이상, 분기별, 연도별로 증가해야 한다. 만약 이런 조건이 맞춰지고, 실제로 언더 아머의 어떤 새로운 제품이 인기를 끄는 것이 컨퍼런스콜이나 분기, 연차보고서에서 확인된다면 그때는 제 2의 ANF가 될 수도 있겠다는 생각이 들었다.

악재 뒤엔 악재?

다만, 아직은 그 영광의 시기는 너무나도 먼 것 같다. 현재 주가($7.46)로만 봐도 52주 신고가($9.4)에 미치지 못하고 있으며, 주가가 서서히 상승하지도 않았다. 그리고 무엇보다 실적이 엉망이다. 이제 막 구조조정을 통해 경영을 효율화하고 재기를 위한 노력을 하고 있는 상황이기 때문에 투자자의 입장으로써는 조심스러워야 한다고 생각한다. 왜냐하면 악재 뒤엔 일반적으로 악재가 뒤따르기 때문이다. 언더 아머 경영진은 기존 계획과는 달리, 구조조정 비용(Restructuring Costs)이 두 배 가량 들 것으로 발표했다. 늘어난 비용으로 EPS 전망치 또한 더 낮췄다고 발표했다.

어쩌면 나의 주식 투자에 대한 철학이 아직도 확립되지 못한 건 아닌가 생각이 들기도 한다. 하지만 내 생각은 조금씩 변하고 있다. 과거에는 매출과 이익이 바닥을 찍을 때 매수해야한다고 생각했으나 실제 경험으로 보면, 바닥을 예측하기란 쉽지 않았다. 꼭 바닥이 아니더라도, 매출과 이익의 증가를 시장이 인식하기 직전에 매수해야 한다고도 생각했으나, 이 또한 쉽지 않았다. 매출과 이익이 증가하기 전엔, 그다지 좋은 소식이 들리지 않기 때문이다.

잠재적 기회

과연 언더 아머의 실적은 다시 좋아질 수 있을까? 윌리엄 오닐이었다면 지금의 언더 아머의 상황을 어떻게 판단했을까?

아마도 윌리엄 오닐은 언더 아머의 주식을 쳐다보지도 않았을 것이다. 무엇보다 차트가 마음에 들지 않고, 실적도 좋아지지 않고 있기 때문이다. 오히려 CANSLIM 중 (I)nstitution 의 관심이 없어야 한다는 조건만 일치한다. 그러나 뇌피셜이긴 하지만, 이런 기업의 실적이 좋아지며 52주 신고가를 스멀스멀 돌파하기 시작하면 여기에서 텐베거가 나오는 것인지도 모르겠다.

과거와 달리 요즘에는 기업의 가이던스를 모두 다 공시하기 때문에, 가이던스가 명확하게 상향되고, 매출이 20-30% 성장할 것이라고 발표하게 되면, 당장 이전 분기의 실적이 좋지 않더라도, CANSLIM 중에서 실적에 대한 C와 A가 만족됐다고 보는 게 맞다고 생각한다. 따라서 단순히 스크리닝 툴에서 검출된 기업만을 선택한다면 파티에 너무 늦게 참여하게 될 가능성이 있다는 걸 감안해야 할 것 같다.

꼭, 언더 아머가 아니더라도, 미국 기업은 산업의 큰 틀에서 벗어나기 어려운 우리나라 기업과 다르게, 굉장히 효율적이고 유연하고, 성장지향적이다. 때문에 만약 신제품, 서비스 혁신 등의 이유로 실적이 턴어라운드한다면 실적 상승이 한동안 지속될 가능성이 크다. 또 미국 주식 시장에서는 우리나라 주식 시장과는 다르게 이 성장성을 꽤 천천히 반영하는 것 같다.(100% 뇌피셜) 이야기가 길었지만, 앞으로 실적이 턴어라운드하고 주식 시장이 인정해주는 기업들을 조금 더 찾아볼 예정이다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.