type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”RH” api=”yahoo-finance”]

type=”chart” template=”line” assets=”RH” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

RH의 역사

역사는 지루하다. 하지만 한 기업을 잘 이해하기 위해서 역사는 필수다. 그 기업의 철학이나 성장 계획을 보다 더 잘 이해할 수 있기 때문이다.

RH(Restoration Hardware)는 오래된 가구 수리 사업으로써 1979년 시작됐다. 조금씩 천천히 성장하던 RH는 1998년 미국 전역에 47개의 영업점을 확장한 상태에서 IPO를 진행하게 된다.

3년 뒤 2001년, 현재의 CEO인 Gary Friedmann이 윌리엄 소노마(WSM)으로 부터 직장을 옮겨 CEO로 일하게 된다. 그로부터 약 20년 간, RH는 제품 라인업을 고급화하며 당시 매출 $369M로부터 2023년 기준 $3.4B으로 매출을 10배 성장시켰다.

Visionary, legendary로 묘사되고 있는 경영자 Gary는 위의 업적으로 인해 RH의 역사에서 빼놓을 수 없는 중요한 역할을 맡아온 경영자다. 보잘 것 없는 가구 수리 업체를 프리미엄 furniture 기업으로 재탄생 시켰다는 평가를 받는 이유다.

하지만 2022-2023년 RH는 큰 위기를 맞는다. 금리 인상으로 인해 부동산의 가치와 거래가 급락하고 RH의 가구들의 판매가 정체되기 시작한 것이다. 곧, 유럽으로의 확장 계획도 지연되었다. 고급화 전략을 고수하던 RH가 아울렛을 통해 할인 판매하기 시작하자, RH 사업의 마진 하락에 대한 우려로 주가도 함께 크게 하락했다.

이런 기업을 이제 다시 쳐다보게 되는 이유는 주가가 그만큼 많이 빠졌기 때문이다.

시간은 돈이다. 하락하는 주가를 잡아야 할까? 선점?

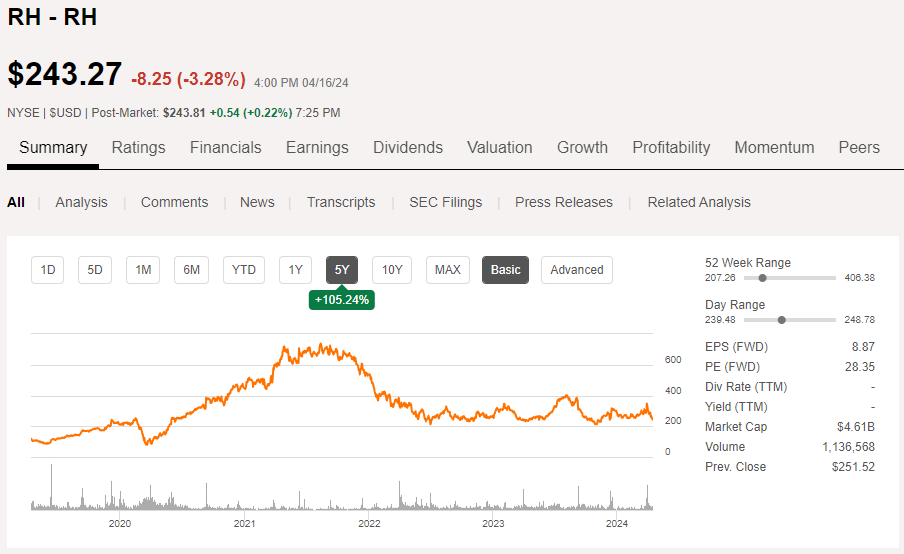

RH의 주가는 2021년 말 650 달러 정도를 기록했으나 계속해서 하락한 뒤 횡보하고 있다. 주목할 만한 부분은 최근이다. 2024년 3월 28일 2023 4Q 컨퍼런스콜 이후 급등했던 주가가 다시 크게 하락하고 있다. 왜일까?

2023 10-K 요약

2024년 2월까지의 실적이 담긴 10-K의 주요 부분이다.

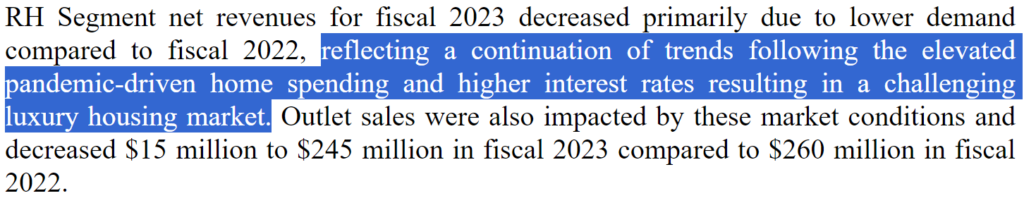

경영진은 RH의 매출이 $3.5B에서 $3.0B으로 하락한 이유에 대해 판데믹으로 인한 수요 급증이 끝났기 때문이고 고금리 상황으로 인한 럭셔리 주택 시장의 침체 때문이라고 이야기 하고 있다.

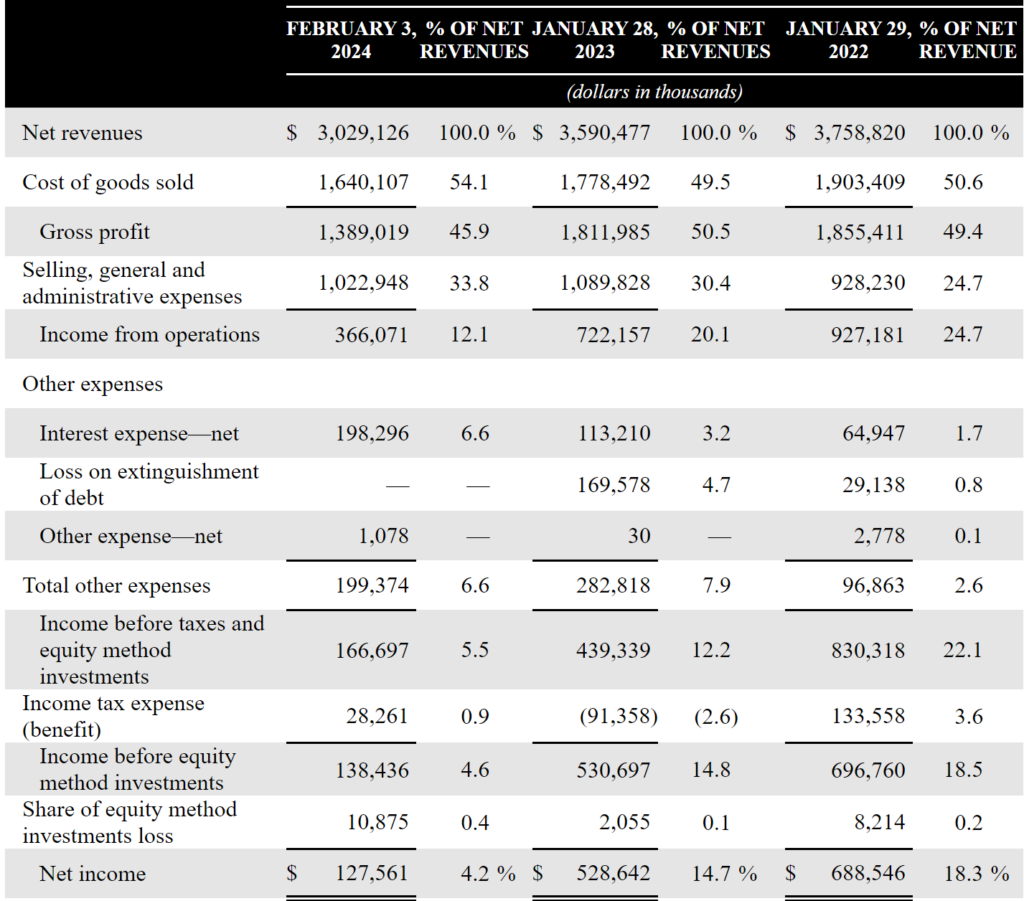

매출도 매출이지만 영업이익이 크게 감소했다 거의 반토막 난 셈이다. 722M 에서 366M으로 감소했다. 순이익은 1년 전과 비교하여 1/4 수준이다.

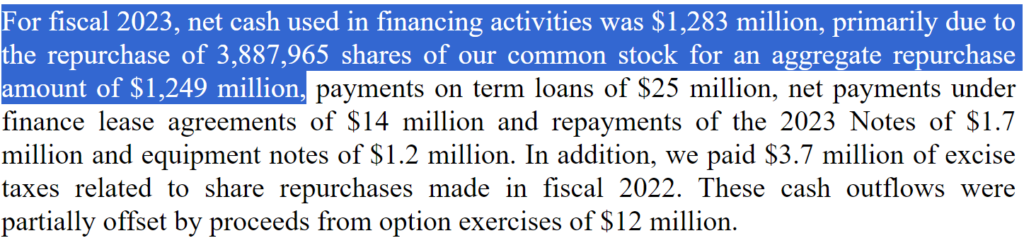

긍정적인 부분도 있다. 2023년 RH는 재무현금흐름올 $1,283M의 지출이 있었는데, 이중 대부분인 $1,249M이 자사주 매입을 위해 사용됐다. 아래 그래프를 보면 diluted share outstanding(희석 총 주식 수)이 크게 감소한 것을 볼 수 있다. 실적은 악화됐지만 자사주 매입을 통해 기존 주주들의 지분이 크게 증가한 셈이다.

2023 4Q 컨콜 요약

실적이 악화된 상황에서 주가가 컨퍼런스콜 이후 급격하게 오른 이유는 무엇일까?

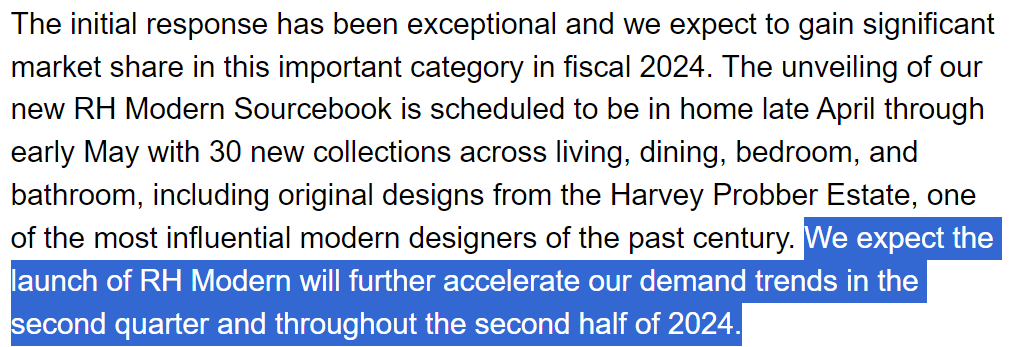

우선 컨콜에서 위와 같은 이야기를 했다. RH Modern Sourcebook을 4-5월에 발행할 예정인데 이로 인해 매출이 증가할 것이라는 경영진의 전망이다. Sourcebook은 우리나라 식으로 하면 카탈로그 같은 개념이다.

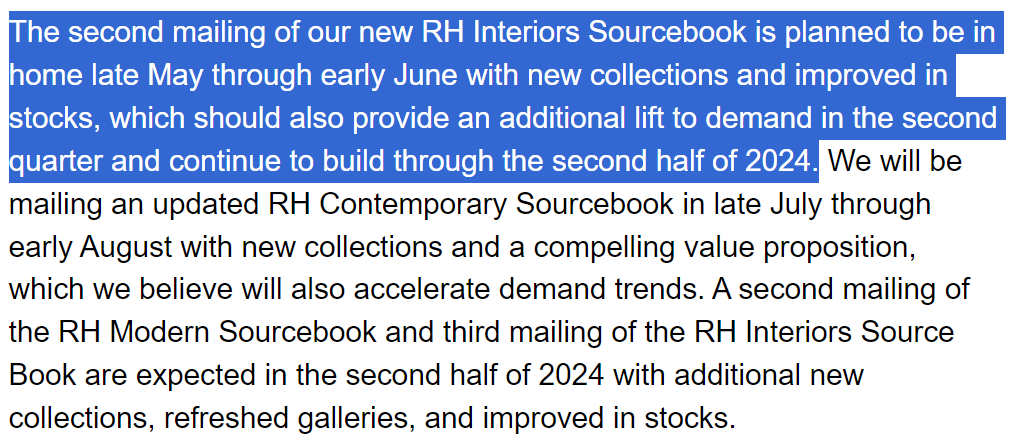

또 RH Interiors Sourcebook은 5-6월에 한번, RH Contemporary Sourcebook은 7-8월 발행할 예정이고 또 제품을 몇가지 추가하여 다시 하반기에 발행할 예정이다.

매년 한 차례씩 발행하던 sourcebook을 올해에는 두차례 발행할 계획을 보이며 경영진이 2024년에는 아무래도 매출이 상당히 증가할 것이라고 밝힌 것이다. 이런 긍정적인 실적 가이던스에 따라 주가는 단기간 크게 오르게 된다.

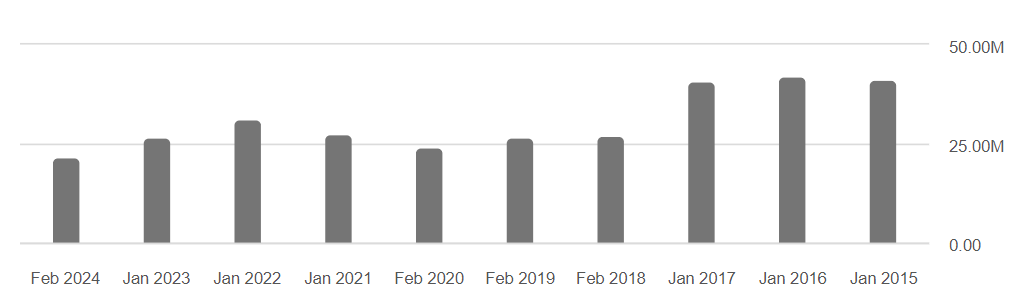

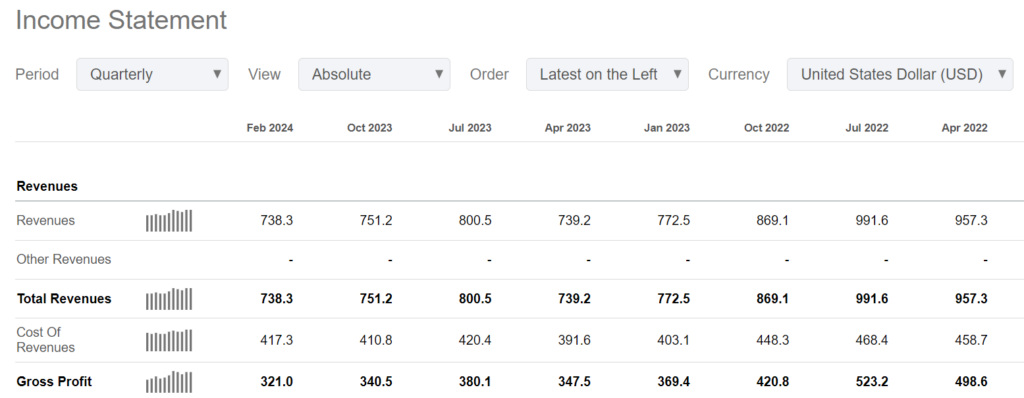

하지만 다음을 보자.

하나의 예로 전체를 판단하는 오류일 지 모르겠으나, 2023년 8월에 604페이지에 달하는 sourcebook을 발행했지만 아래에서 보듯 실제 매출 증가로 이어지지는 않았다.

아마도 이런 부분이 주가 상승 이후 급락을 불러온 것이 아닌가 추정한다. 투자자들이 판단하기에 가이던스 상향의 근거가 부족하다고 판단했는 지도 모른다.

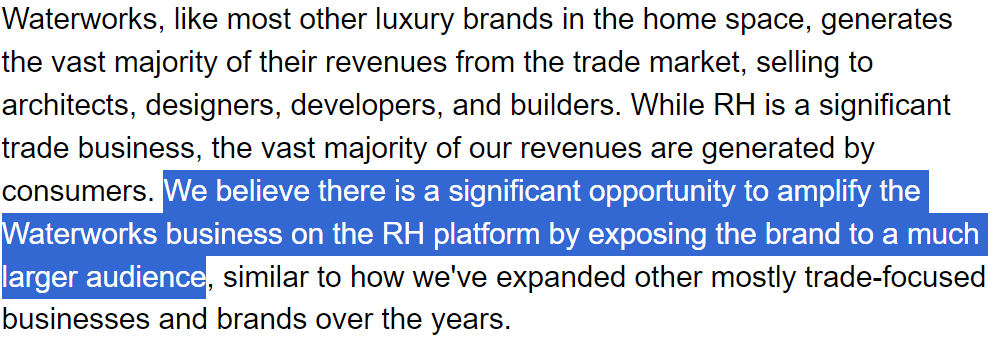

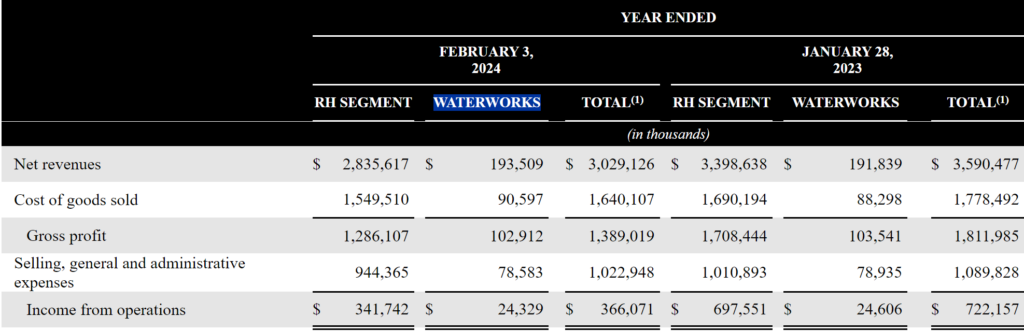

경영진은 몇 년 전 인수한 Waterworks에 큰 기대를 걸고 있다. 2023년 10-K에서 12개월 간 매출은 193M 에 불과했지만 24M에 달하는 준수한 영업이익을 기록했고, RH의 브랜드와 유통망을 바탕으로 큰 성장을 예상하고 있다.

이에 더해, 유럽와 캐나다 등으로의 확장을 통해 기업 가치가 크게 성장할 것으로 경영진은 기대하고 있다.

지금은 매수 타이밍?

주가가 하락하지만 경영진은 가이던스 상향을 이야기하는 이 때가 RH를 매수할 완벽한 타이밍인가? 주식을 매수하기 가장 좋은 타이밍은 매출과 이익이 급증하기 직전이다. 앞으로 1년 간 RH의 매출과 이익은 크게 증가할 것인가?

시장에서는 RH의 성장에 대해 경영진의 말보다 매크로 환경을 더 보고 있는 것 같다. 고금리가 지속되는 한 RH의 경영진이 뭘 하더라도 매출이 크게 늘지 못할 것이라 추측하고 있다. 그래서 CEO의 위와 같은 주장에도 주가에 큰 힘이 실리지 않고 있는 것 같다.

과연 RH는 다시 성장할 수 있을까? 쉬운 질문은 아니다. 그럼 이렇게 질문 해야할까? 매크로 환경만 뒷받침 되어 준다면 RH는 성장할 수 있을까? 여기에 대한 답은 “그렇다”이다. 그렇다면 한 걸음 더 나아가서, 매크로 환경이 호전되고 나서 투자를 시작해도 될까? 여기에서 반응이 갈릴 수 있다.

나는 RH를 일부 보유하고 있지만(평단 257 달러), 아직 추가 매수할 생각은 없다. 매크로 환경이 호전되고 나서 추가 매수해도 괜찮겠다는 생각이다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.

")