ATKR 리뷰

ATKR는 약 6개월 전 살펴봤던 기업으로써 비주거용 건물에 들어가는 각종 제품을 생산, 판매하는 기업이다. 데이터 센터와 웨어하우스, 물류센터 등에서 사용되는 여러가지 소재와 케이블 등을 납품하여 데이터 센터, 물류 센터의 호황에 따른 수혜를 입을 것으로 예상됐던 기업이다. 결론부터 말하자면, ATKR의 미래는 6개월 전 투자자들의 기대와 달라도 너무 달랐다.

ATKR의 주가는 첫 포스팅을 작성한 때인 2024년 4월 18일 약 180달러에서 거래됐는데, 지금은 87.2 달러다. 6개월 사이 무려 50%가 넘는 하락이다. 하지만 개인적으로 개인투자자가 충분한 조사를 통해 50%의 주가 하락을 충분히 예견하고 피할 수 있었다고 생각한다. 그리고 만약 성공적으로 이런 함정을 피했다면, 그리고 투자자가 자신의 자산을 적절히 분산하여 투자하고 있었다면, 이런 함정만 잘 피하더라도 포트폴리오의 전체 수익은 크게 늘릴 수 있었을 것이다.

이제 과거 컨콜을 리뷰하며 과연 업황의 악화 그리고 주가 하락의 낌새가 있었는지 살펴보자.

2024년 2분기 컨콜

지난 번, ATKR의 후속 포스팅에서 이미 ATKR의 주가하락과 컨퍼런스 콜 내용을 이미 어느 정도 다루긴 했다. 복습하는 의미에서 리뷰해보자.

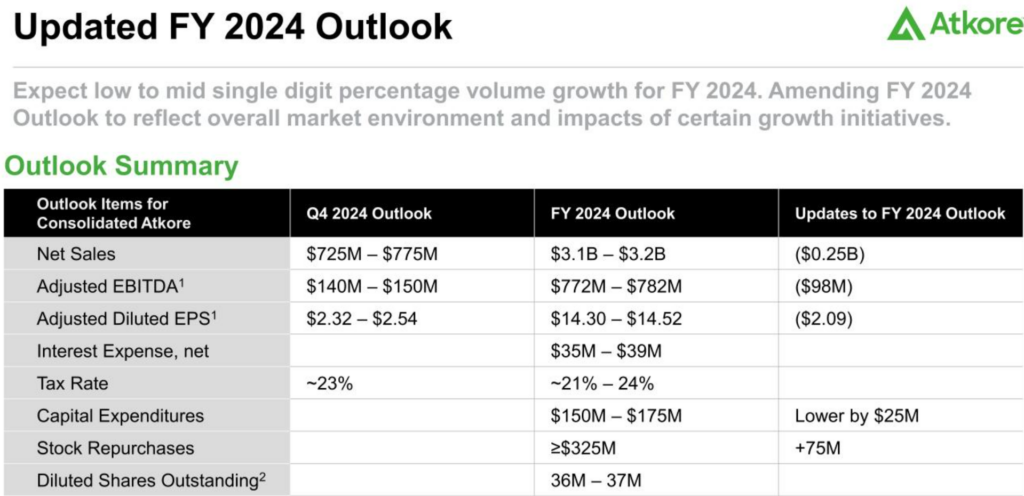

당시 ATKR 컨콜에서 확인할 수 있는 악재는 다음 두 가지였다.

- 가이던스의 하향

- HDPE의 램프 지연 또는 역성장

경영진은 HDPE의 매출 역성장이 일시적인 문제라고 주장했다.

HDPE는 열, 화학 성분에 강한 플라스틱 소재로써 ATKR는 HDPE 제품을 텔레커뮤니케이션 산업과 유틸리티, transportation 산업에 주로 공급한다. 당시 데이터 센터와 관련된 기업의 실적이 잘 나오고 있는 상황에서 ATKR만 특별히 HDPE의 매출 및 가이던스의 하향을 발표하는 순간, 투자자는 뭔가 잘못되고 있음을 눈치 챘어야 한다. 모두가 호황이라고 하는데, 어느 회사 하나만 불황이라고 한다면, 그 회사에 뭔가 문제가 있다는 뜻이다.

2024년 3분기 컨콜

악재는 악재를 부른다고 했던가. 2024년 8월 6일에 있었던 3분기 컨콜에서 경영진은 다시 한 번 가이던스를 하향했다. 큰 폭의 하향은 아니었지만, 2024년 3분기 실적 발표 때, 그것도 fiscal 2024가 얼마 남지 않은 시점에서 2024 가이던스를 하향하는 것이기 때문에 투자자들은 우려했다.

컨콜 발표 후 실망 매물에 의해 ATKR 주가도 14% 하락했다.

하지만 투자자들의 실망은 단순히 하향된 가이던스에서만 비롯된 건 아니었다. 바로 멕시코 산 steel conduit 제품의 수입이다. 경영진은 미국 전체 steel conduit 시장이 성장했음에도 멕시코산 제품의 수입 때문에 실적이 좋지 않았다고 변명했다. 미국과 멕시코 간에 맺은 협정보다 과도한 양의 제품이 미국 시장에 흘러 들었다고 설명한 것이다.

Benefit of Hindsight

지금 와서 과거 컨콜을 살펴보는 것은 공평하지 않다. 주가가 하락했다는 사실을 아는 상태에서 과거의 컨콜을 읽으며 근거를 찾으려 하기 때문이다. 이미 부정적인 결론을 알고 있기 때문에 아무래도 부정적인 사실만 보인다.

그래도 이런 연습은 중요하다고 생각한다. 정리하면,

주가가 하락하기 전이었던 2024년 1분기 컨콜을 보면, 경영진은 꽤 낙관적이었다. 1분기 실적은 꽤 잘 나왔고, 2, 3, 4분기로 가며 실적이 더욱 증가될 것이라 이야기한다. 1월의 기상 악화로 인한 매출 지연 외에 다른 문제는 없다고 했다. 하지만 2분기가 되자 전방 산업의 업황이 딱히 좋지 않아 실적이 둔화되었다고 이야기하며 가이던스를 하향한다. 또, 다음 3분기에는 멕시코산 제품의 영향으로 매출이 압박받고 있다고 한다.

ATKR의 교훈

투자자는 ATKR의 주가 하락으로부터 중요한 교훈을 배울 수 있을 것이다.

첫째, 경영진은 모든 사실을 공개하지 않는다. 경영진의 편에서 변명을 해보자면, 1분기에는 업황에 대해 잘 몰랐다고 치더라도, 2024년 2분기 쯤엔 단순히 일시적 영향이 아닌, 저가 수입으로 인해 매출이 압박 받고 있다는 사실을 알 수 있었을 것이다. 그럼에도 경영진은 3분기가 되어서야 그 사실을 공개했다.

둘째, 투자자는 경영진의 핑계 이외에도 다양한 소스를 통해 객관적 사실을 얻어내려 노력해야 한다. ATKR의 경우 다음의 기사에서 컨콜에 2주 앞서 해외의 저가 제품이 ATKR 실적에 영향을 줄 수 있겠다고 의심할 수 있었다. 물론, ATKR 사업과 가능한 리스크에 대한 이해가 있어야 멕시코산 제품의 미국으로의 수입으로 검색을 하겠지만, 10-K의 리스크 부분을 그냥 지나쳐서는 안되겠다.

셋째, 공부하면 할 수 있다! 컨콜을 자세히 읽고, 10-K를 잘 읽고, 검색을 열심히 하면 충분히 좋은 주식을 찾고 좋은 수익을 낼 수 있다는 것이다. 세상에 공개된 정보로도 충분히 수익을 얻을 수 있다. 같은 정보라고 하더라도 사람들마다 정보에 대한 이해도가 다르기 때문이다. 누군가는 이 기사를 읽고 ATKR를 팔아 큰 손실을 피했을 것이고 누군가는 검색해볼 생각 조차 하지 못했을 것이다.(나)

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.