투자 아이디어

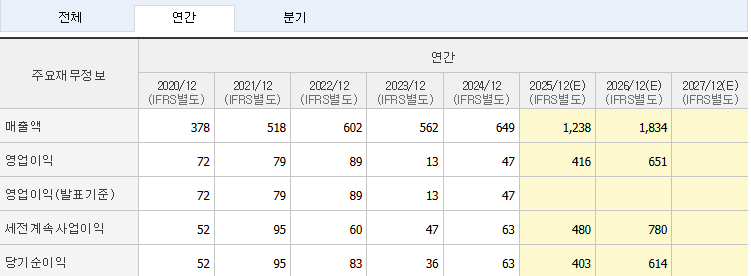

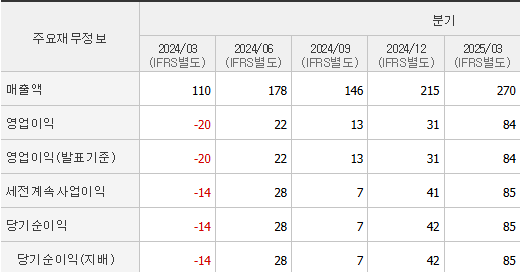

실적은 상승세. 특히, 2025년 1분기부터 실적이 급성장하게 됨.

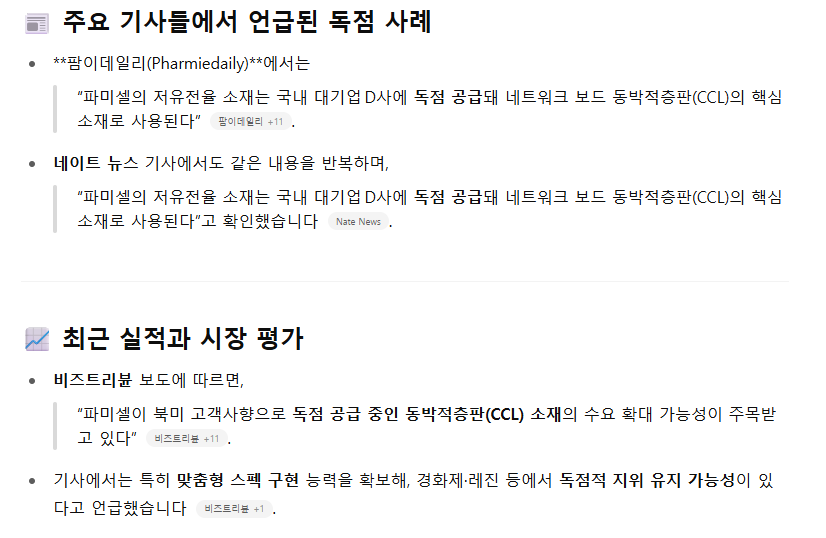

이유는 뉴스 기사에도 이미 나와있지만, 동막적층판 매출의 급증 때문.

급증한 원인은 두산전자에서 퀄테스트 통과 후 실제 매출이 발생하기 시작했기 때문. 그렇다면 향후 수익성을 유지할 수 있을까? 1회성일까? 계속 성장할 수 있을까? 하는 자연스러운 다음 질문으로 연결.

지피티에게 물었다. 여러 기사에서 독점적 지위 사실 확인. 국내 기업 중엔 경쟁자가 없고 해외 기업 중엔 있음. 그러나 고객사의 다양한 스펙을 맞춰 줄 수 있는 중소기업에 더 유리한 상태. 실적에서도 확인 됨.

그리고 향후 데이터센터로의 동막적층판 매출이 연 80% 이상으로 빠르게 증가할 것이라는 전망.(사실 확인 필요.)

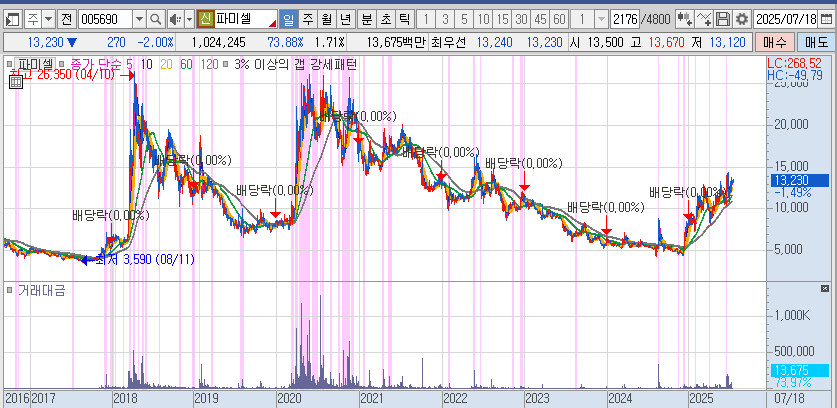

반면, 주가는?

52주 신고가 근처에서 거래되고 있음. 2018, 2020년 급등 당시에는 전염병 때문에 파미셀이 영위하는 줄기세포 관련 이슈로 테마성으로 상승했었음. 테마 전 주가로 돌아왔다가 동박적층판 사업이 부각되며 주가는 다시 상승 중.

구리 가격도 급등 중. 왜 급등할까? 데이터센터와 그에 필요한 전력을 공급하기 위해 전선이 필요하기 때문. 구리값 상승은 곧 동막적층판의 가격 상승. 즉, 두산전자와 파미셀의 실적(P) 성장.

시장은 여전히 파미셀을 줄기세포 기업으로 인지하기도 하는 듯. 반도체 사업에 대한 불신도 있는 듯. 그리고 전에 물렸던 투자자들의 매도세 영향도 있는 듯. 주가가 엄청난 실적에도 생각보다 잘 오르지 못하고 있음. 그러나 2025년 예상 실적 기준, PER은 20 정도 수준이고, 연간 매출이 어마어마하게 늘 것이라는 가정 하에 너무 박한 밸류에이션 수준.

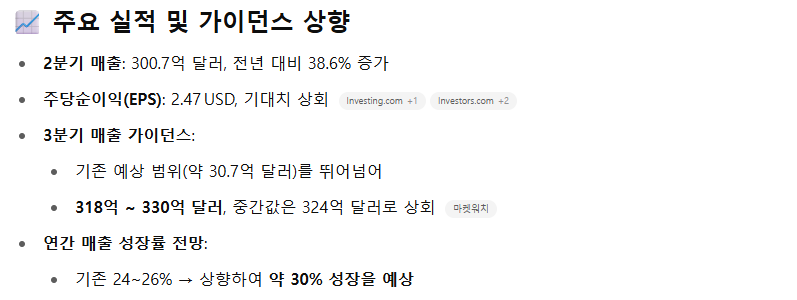

또한 TSMC 가이던스 상향. 매출 성장 전망률을 30%로 올림. 아마 엔비디아의 중국향 반도체 수출 허가 때문인 것으로 생각.

파미셀 -> 두산전자 -> SK하이닉스 또는 TSMC -> 엔비디아로의 공급 사슬을 생각했을 때, 엔비디아의 호재는 결국 파미셀의 호재. 따라서 매우 큰 주가 상승의 가능성이 있다고 생각함.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.