NYCB 주가의 반등

어제 일부 매수를 진행했다. 운이 좋게도 거의 최저가에 매수할 수 있었다. 매수 가격은 2.8달러.

매수하게 된 가장 큰 이유는 다음과 같다.

- 리스크가 이미 충분히 주가에 반영

- 낮은 뱅크런 가능성

- 생각보다 저조한 시장의 공포

리스크가 반영된 주가

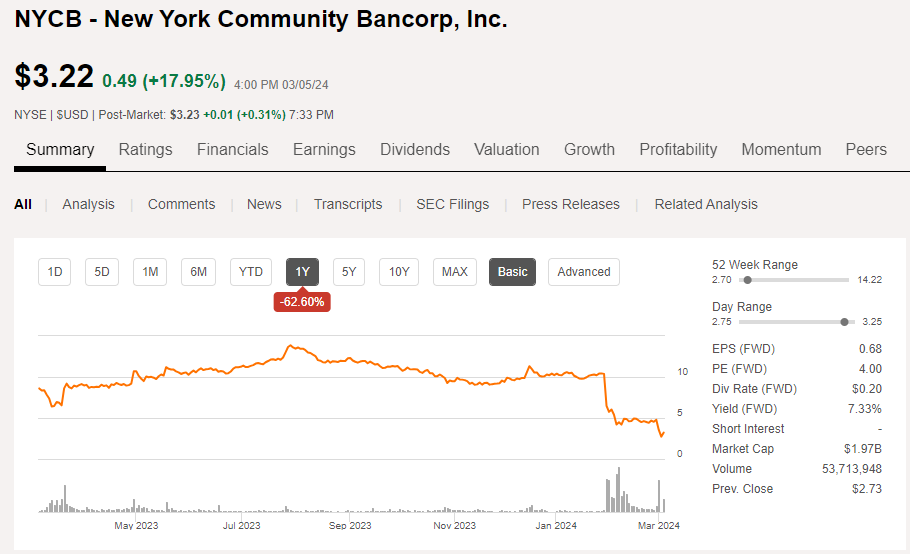

NYCB의 주가는 최근 고점 12달러에서 계속해서 꾸준히 하락하다가 1월에 재무제표의 약점이 발견되며 주가가 급격하게 하락했다. 이후 충당금이 $2B에 달할 것임을 공시하고 CEO 교체를 발표하자, 주가는 또 한번 크게 하락했다.

내 느낌이긴 하지만 보통, 이틀 연속 큰 하락을 맞는 경우, 주가가 반등하는 모습을 많이 봤다. 적어도 일시적으로는 그랬다. 논리적인 판단은 아니지만 꽤 그런 경우가 많더라.

또한 현재 주가는 2021-2022년 EPS 기준 PER 2~3배다. 만약 NYCB가 이번 위기를 넘겨 궁극적으로 수익성을 회복한다면, 예전처럼 PER 10의 평가를 받을 수도 있다. 그게 2026년이라고 하더라도, 2년에 2-3배의 주가 상승은 꽤나 짭짤하다고 생각한다.

낮은 뱅크런 가능성

NYCB가 인수한 Flagstar가 보유하고 있는 예금도 상당한데, 사람들은 NYCB와 Flagstar가 관련 있는 지 잘 모른다. 따라서 NYCB 이야기가 아무리 방송에 나오더라도 실제 뱅크런의 규모는 매우 작을 것이다. 게다가 예금의 70% 이상이 250,000 달러 이하로 FDIC 가 보증하는 금액 미만이다.

이런 이유로 뱅크런이 발생하지 않을 것으로 본다.

생각보다 저조한 시장의 공포

시장은 생각보다 예민하게 반응하지 않고 있다. 2023년 3월에는 미국의 모든 방송사가 지역은행 위기(regional bank crisis)라고 방송했다. 하지만 지금은 NYCB에 대해서만 다루고 있다.

이런 사소한 점들이 갖는 의미는 크다. 사람들의 공포가 적다는 뜻. 여기저기서 난치리면, 너도나도 뱅크런 하게 된다. 그런데 지금은 NYCB에 대해서만 이야기 하고 있다. 공포의 크기는 1년 전에 비해 현저하게 낮다.

결론

아직은 섣부르다. 조금 더 지켜봐야 한다. NYCB의 공시를 계속해서 확인해야 한다. 예금 감소 여부에 대해 1분기 분기보고서를 제출하기 전에 분명 별도로 공시를 할 것으로 생각한다.

전망 좋은 저가 주식")