type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”MGPI” api=”yahoo-finance”]

type=”chart” template=”line” assets=”MGPI” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

MGP Ingredients, Inc. 소개

MGP Ingredients(이하 MGPI), Inc.는 증류주와 양주(이하 스피릿, Spirits), 식품에 필요한 원료를 제조, 판매하는 사업을 하는 기업이다. MGPI의 사업을 쉽게 이해하기 위해서는 단순히 알코올과 관련된 여러가지 사업을 한다고 이해하면 된다.

MGPI는 기본적으로 증류주(알코올)을 생산하는데 이것은 보드카, 버번, 위스키 등을 판매하는 다른 브랜드에 원료로써 판매된다. 또 일부는 MGPI 내부에서 직접 숙성, 가공시켜 MGPI가 보유하고 있는 브랜드 이름으로 일반 소비자에게 판매하는 유통사에 판매하기도 한다.

증류주는 옥수수나 다른 농작물을 발효, 가공시켜 만든다. 이 증류주를 숙성시키고 보관하는 방법에 따라 다양한 술(Spirits)이 탄생한다. 스피릿(Spirits)은 “Brown Goods”와 “White Goods”로 나눌 수 있다. Brown Goods는 버번, 라이(Rye), 위스키와 같은 갈색을 띄는 술로 생각할 수 있고 White Goods는 보드카와 진 같은 투명한 술을 말한다.

술 외에도, 산업용 알코올도 MGPI에서 제조한다. 이 알코올은 식초나 음식물의 향료로 사용되기도 하고, 손소독제나 헤어스프레이 등 다양한 제품의 원료로 쓰이게 된다. 단, 뒤에서 자세히 설명하겠지만 산업용 알코올 부문은 수익성이 낮아 산업용 알코올 사업 부문 및 white goods를 주로 생산하는 Atchison Distillery의 운영을 2023년 12월 부로 중단했다.

MGPI의 비즈니스 모델

MGPI는 알코올은 만드는 과정에서 필요한 다양한 원재료를 구매한다. 그 중에는 옥수수가 가장 큰 비중을 차지하는 것으로 알려져 있고 알코올 숙성을 위한 오크통도 중요한 비중을 차지한다. 그 외에도 보리, 호밀, 밀, 맥아, 수수와 같은 곡물을 여러 공급자로부터 구매한다. 이렇게 준비된 원재료를 천연 가스(Natural Gas)를 연료로 사용해 가공, 발효시켜 증류주를 만들고, 이 증류주를 타브랜드 기업에 판매한다. 또는 직접 MGPI가 보유한 브랜드 하에 숙성시켜 유통사에게 판매하기도 한다.

MGPI의 사업부에는 Distilling Solutions Segment(증류주 판매)과 Branded Spirits Segments(자사 브랜드), 그리고 Ingredient Solution Segment(특수, 일반 전분, 밀)가 있다.

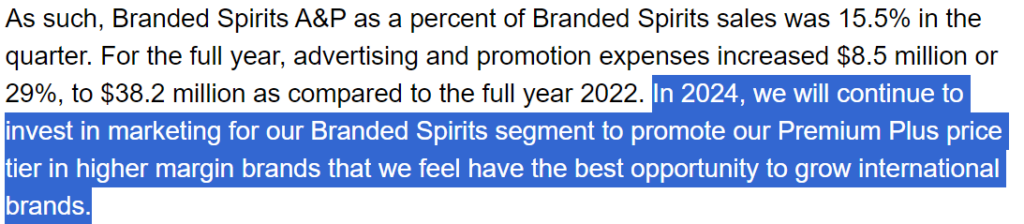

이 중 두번째 Branded Spirits Segments(자사 브랜드) 부문은 크게 Ultra Premium, Super Premium, Premium, Mid, Value, Other으로 나뉜다. 당연히 Ultra Premium이 가장 비싸고 수익성도 좋다. MGPI 경영진은 꽤나 수익성에 집착하는 모습이다. 이 중에서 Premium 등급 이상의 제품 판매를 늘리기 위해 광고에 큰 투자를 지속하고 있다.

마지막 Ingredient Solution 사업부에는 특이하게도 일부 FDA 인증을 받은 제품이 있다. Fibersym® RW라는 제품으로 판매되고 있으며, 똑같은 밀 전분인데 흡수가 덜되어 혈당을 덜 올리고 식이 섬유를 많이 함유하며 대장암 예방에도 효과가 좋다는 특징이 있다. MGPI는 주주이익을 위해 Fibersym® RW와 같은 고부가가치 specialty wheat products 제품을 육성하고 있다.

그 외에도 ‘warehouse service agreements’의 일환으로 MGPI에서 증류주를 구매하는 고객에게 보관 및 숙성 서비스를 제공한다. 숙성시키는 과정을 도와주며 그동안의 서비스 비용을 청구하는 사업으로써 MGPI의 매출에 적지 않은 도움을 주고 있다.

MGPI 경제적 해자의 간접적인 근거

10-K에 따르면 MGPI가 영위하는 사업부는 모두 경쟁이 매우 치열하다. 단, 10-K에서는 어느 회사나 자신이 속한 산업 내의 경쟁이 약하다고 이야기 하는 경우는 없다. 투자자 입장에서는 큰 도움이 안되는 이야기다. 따라서 경쟁강도나 경쟁우위를 적절히 판단하기 위해서는 직접 경쟁사에 대해 조사하거나, 실제로 사업 마진이 얼마나 큰 지, 이익은 계속해서 상승하는 지, 산업 성장률을 초과하며 성장하는 지 등을 살펴야 한다.

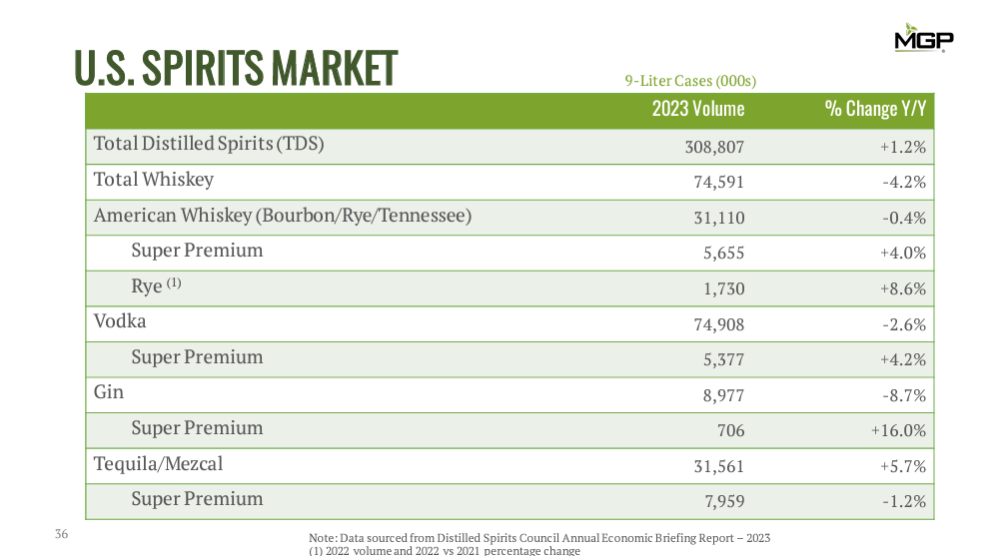

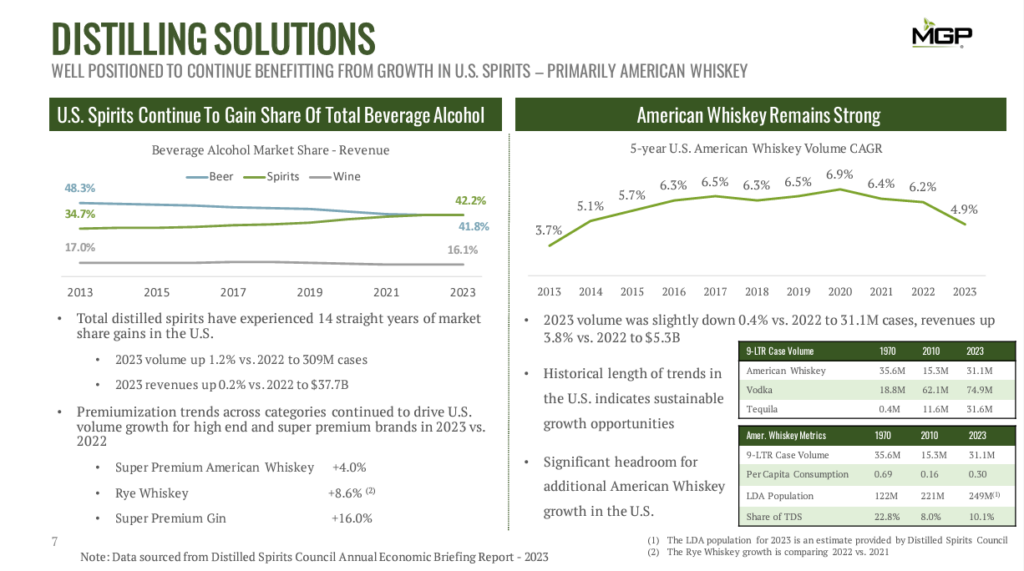

위 자료는 2023 4Q Earning Presentation 자료인데 미국 전체 스피릿 시장이 1.2% 성장했다는 걸 보여주고 있다. 반면, MGPI는 아래 표에서 보듯, Distilling Solutions 사업부는 5%, Branded Spirits는 7% 성장했다. MGPI는 산업 전체가 1.2% 성장하는데 반해 두가지 주요 사업 부문에서 4-5%p나 초과 성장을 기록한 것이다.

영업이익률을 보아도 기존에는 10-15% 수준의 영업이익률을 보였으나 최근 4년 간 영업이익률이 더욱 상승하여 20% 이상의 마진을 보이고 있다. 자본효율성을 판단하는 지표인 ROE와 ROIC도 높다. 이런 지표들은 간접적으로 MGPI에게 충분한 경제적 해자가 있음을 증명하고 있다. 완전 경쟁 시장에서는 ROE가 무위험이자율에 가깝게 하락할 때까지 경쟁이 심해질 것이기 때문이다.

이러한 경제적 해자가 유지될 수 있는 지는 별개의 문제지만, 적어도 지금까지 이익 성장 및 자본 효율성 확보를 위한 경제적 해자는 분명히 존재했다.

최근의 큰 변화들

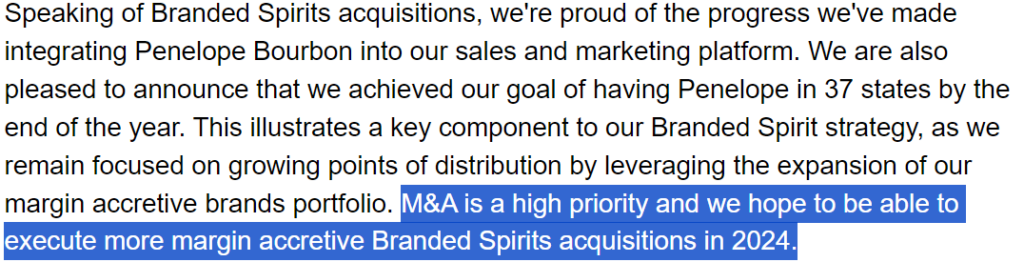

앞서 MGPI의 사업부문 중 Branded Spirits Segments가 있다고 했다. MGPI는 2023년 6월 1일 Penelope라는 기업을 $105m(최대 $110m)에 인수했다. Premium plus 티어에 해당하는 브랜드로 MGPI의 수익성을 더 높여줄 것으로 기대된다.

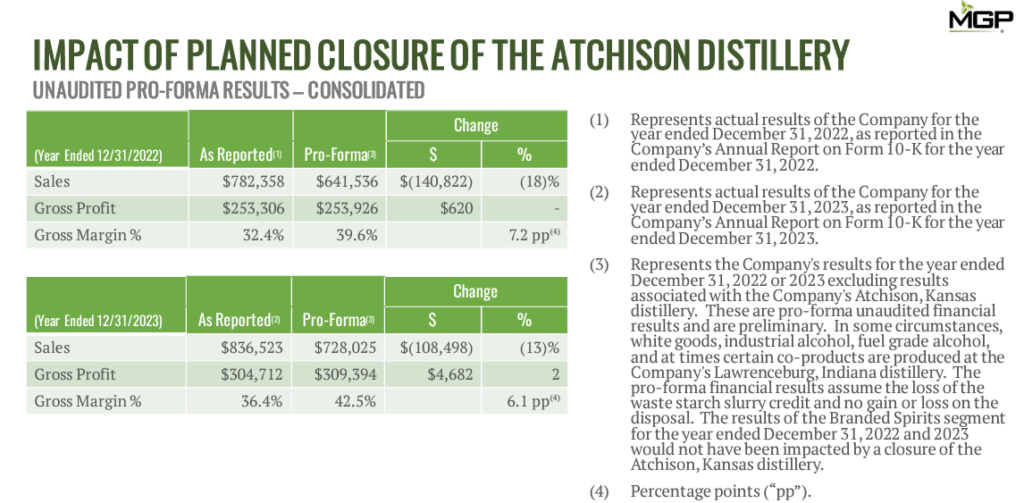

또한 2023년 12월부터 Atchison Distillery 공장을 폐쇄했다. 이로 인해 $17m의 자산 상각을 진행했다. 그 외에 크게 의미 없는 수준의 추가 비용이 발생했는데, 이 공장의 폐쇄는 생각보다 현명한 결정으로 보인다. 이 공장에서 주로 생산했던 GNS 와 산업용 알코올의 수익성이 매우 낮았기 때문이다. Fiscal 2023 4Q에서 MGPI 경영진은 다음과 같은 자료를 공개했다.

Atchison Distillery로 인한 2023년 실적을 제외했을 때, 2023년 기준, 매출이 $108m 감소하지만, gross profit은 오히려 $4.6m 증가한다. 2022년 기준으로 보면 매출은 $140m 감소하지만, gross profit은 $0.6m 증가한다. Atchison Distillery에서 발생한 매출은 컸지만 이익은 적자였다. Atchison Distillery에 투입된 SG&A와 R&D 비용까지 고려하면 적자의 예상 폭은 더욱 커진다. 경영진이 올바른 결정을 내렸으리라 추정할 수 있다.

Fiscal 2023 10-K 실적 요약 정리

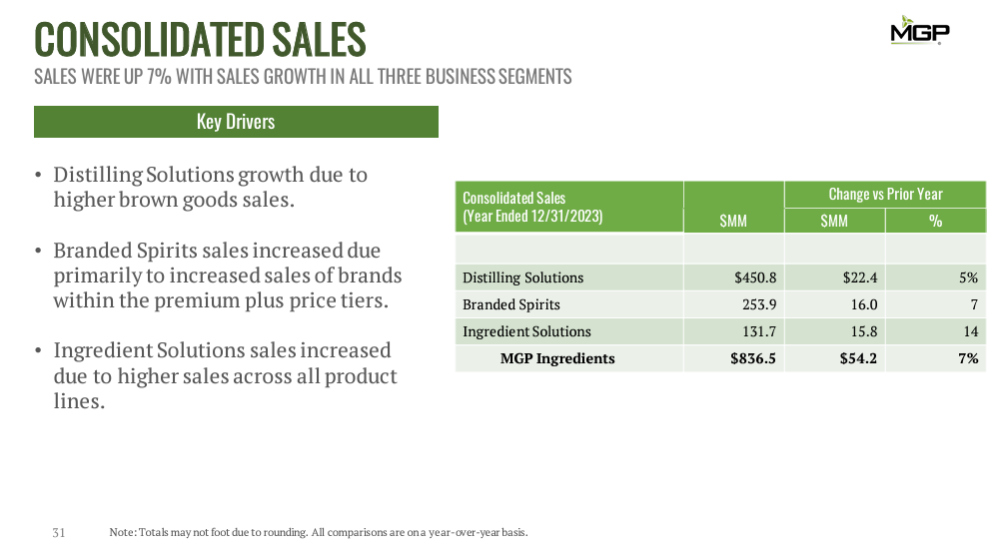

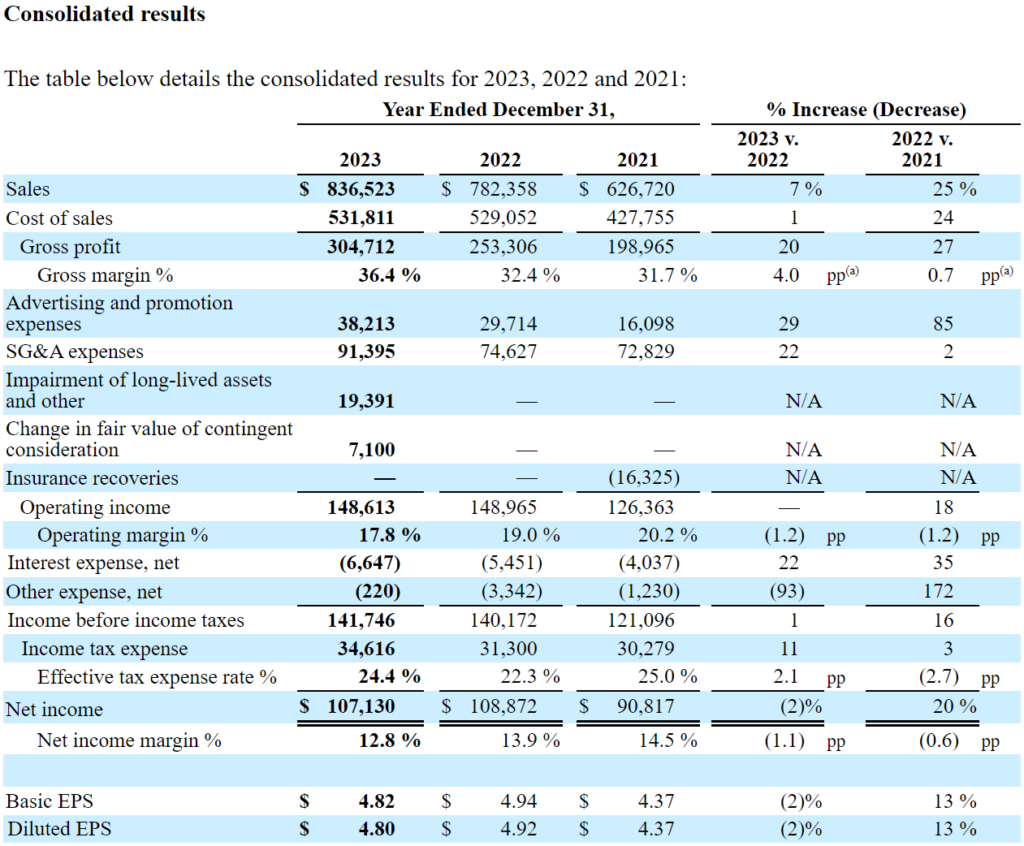

Fiscal 2023, full-year 기준으로 보면 매출은 7% 증가했다. 특히 Branded Spirits 사업부의 매출이 7% 증가했는데, 프리미엄 이상의 티어 브랜드의 매출 증가 역할이 컸다. Branded Spirits 사업부 매출의 증가는 Penelope 인수로 인한 효과가 컸을 것이라 추정한다.

Gross profit은 1년 전에 비해 무려 20%나 증가했는데 각 사업부문 전반적으로 모두 마진이 향상됐기 때문이다. 단, 영업이익률은 오히려 감소했다. 영업이익은 2022년과 비교하여 비슷했는데, 프리미엄 이상의 브랜드 광고비가 크게 증가했기 때문이다. 그 외에도 Atchison Distillery의 폐쇄 및 Penelope 인수 가치의 재산정으로 인한 비현금성 비용의 영향도 컸다.

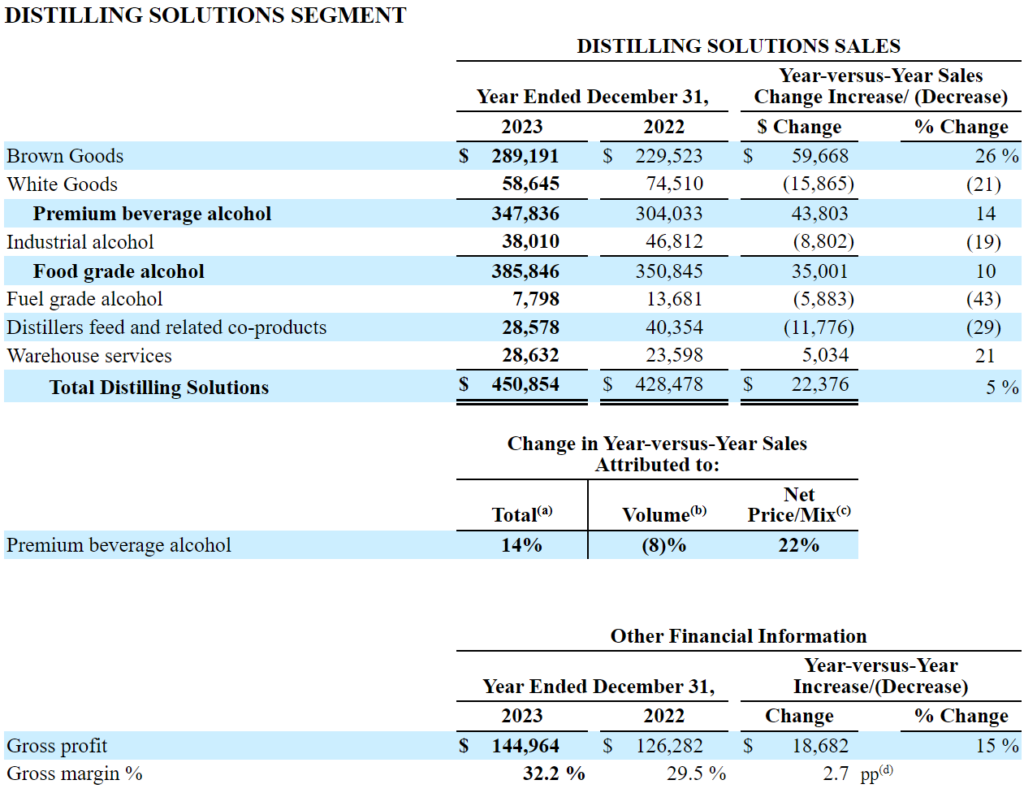

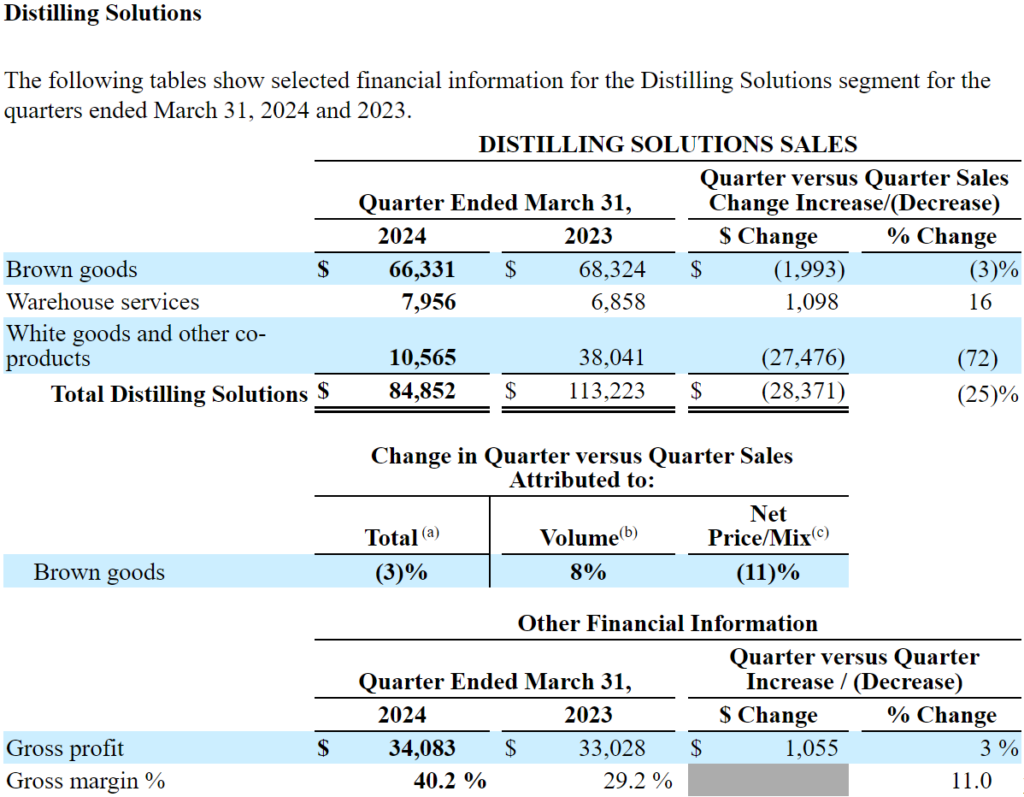

위 그림은 Distilling Solutions 사업부의 매출 실적인데, 2023년 전체로 5% 성장하는 가운데 Brown Goods는 26% 성장 했고 White Goods(보드카, 진) 부문은 오히려 매출이 21% 감소했다. 산업용 알코올도 19% 감소했는데, 이는 Atchison Distillery 폐쇄의 영향이다.

위의 사진에서 가장 중요한 부문은 Net Price/Mix 지표라고 생각한다. 이 지표는 올해의 제품 가격 인상분 X 올해의 판매량 / 올해 매출로 계산되는데, 간단하게 말해서 가격 인상이 매출에 기여한 효과 정도로 생각하면 될 것 같다. 2023년, Distilling Solutions 사업부는 제품가격 인상으로 인해 22%의 매출 증가 효과가 있었으나 판매량은 8% 감소했다.

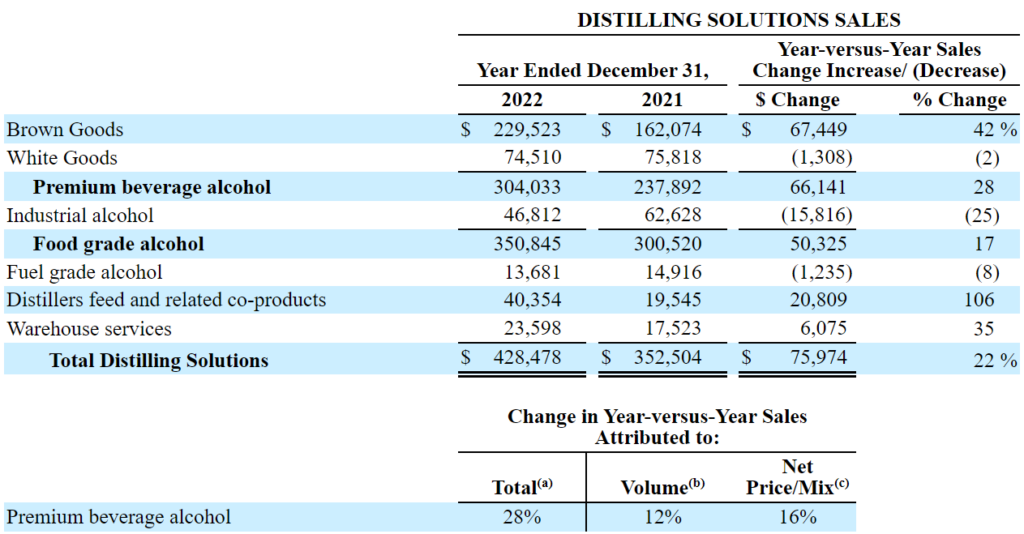

위는 2023 10-K에서 가져온 2022년과 2021년을 비교한 Distilling Solutions 사업부에 대한 실적인데, 작년에는 가격 인상에 더해 제품 판매량 증가까지 중복되어 매출이 22%나 크게 늘었던 것을 볼 수 있다. 이에 비해 2023년 판매량이 감소하는 모습은 다소 아쉽다.

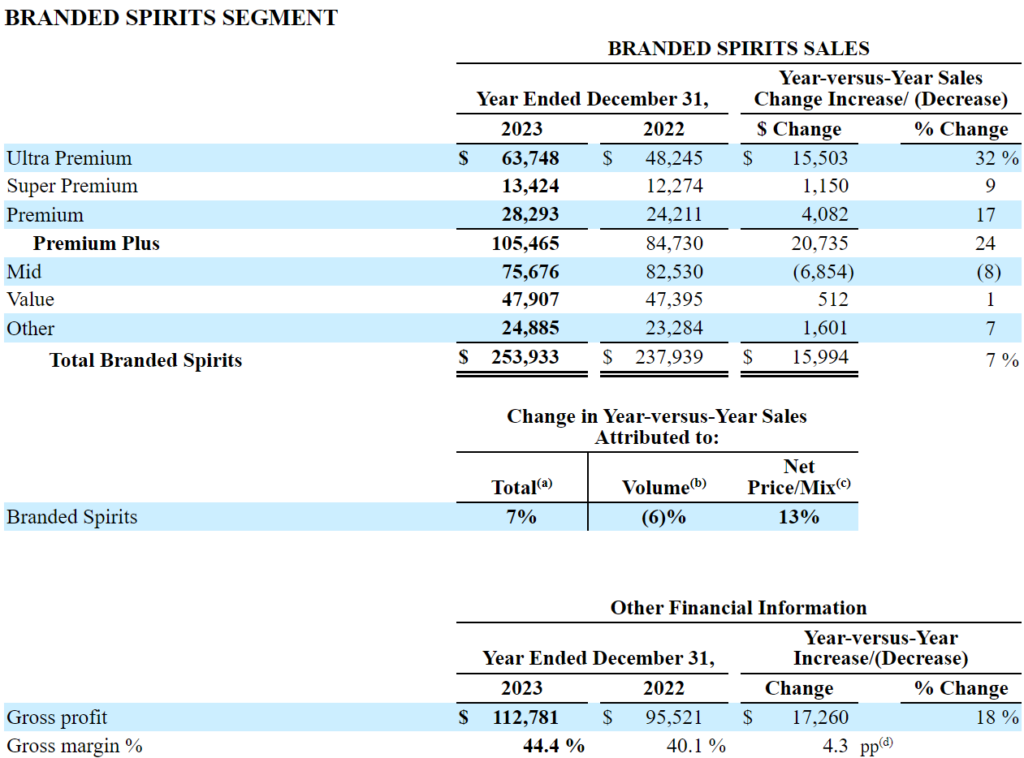

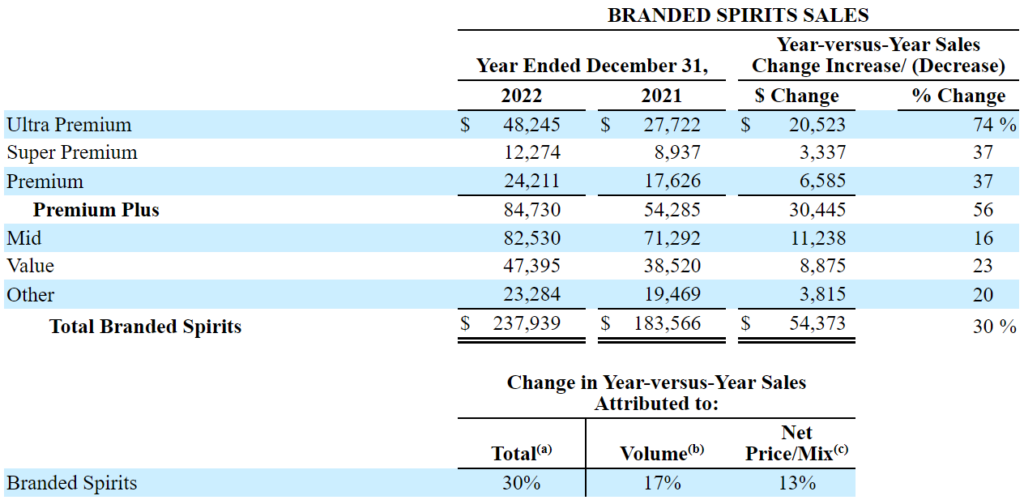

Branded Spirits 사업 부문에서도 Net Price/Mix 지표를 보면 13%로 증가했다. 판매량은 6% 감소했으나 가격 인상의 효과로 매출이 7% 증가한 것이다. 10-K에서는 Penelope 인수로 인한 효과라고 설명하고 있다.

2022년에도 Net Price/Mix가 13% 증가하고 판매량이 17% 증가했는데 2021년 4월에 추가적인 브랜드 인수로 인한 효과다. 인수로 인해 지속적으로 Net Price/Mix가 증가하는 모습은 MGPI의 브랜드 제품이 점차 프리미엄화 되고 있다는 걸 의미한다. 프리미엄 브랜드는 수익성이 좋다.

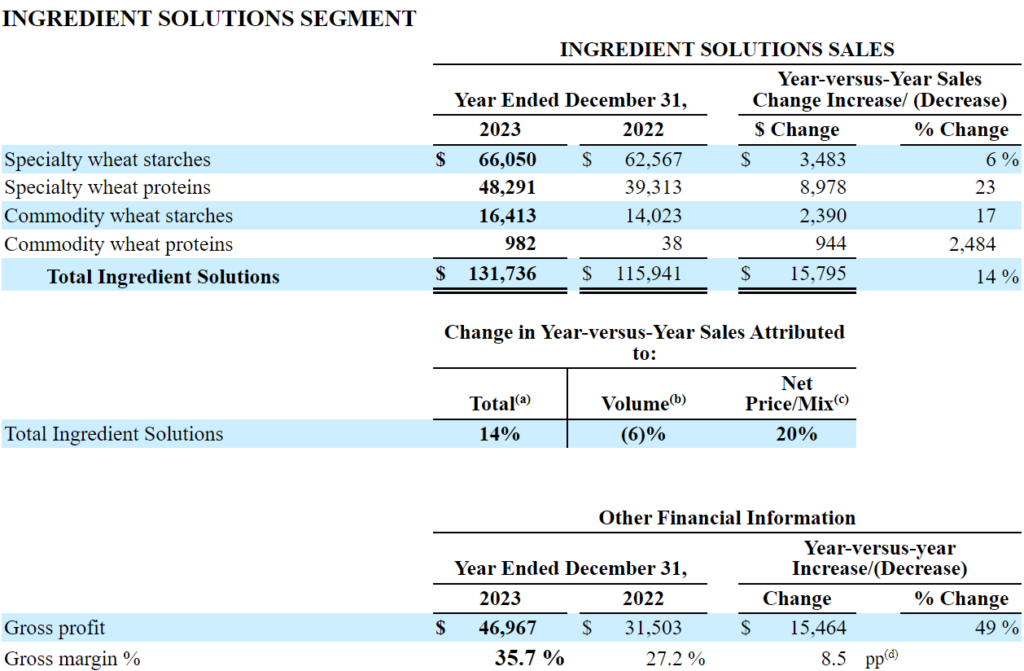

Ingredient Solutions 사업부도 마찬가지다. FDA 승인을 받은 제품을 기초로 고부가가치 제품의 판매량 증대에 힘쓰고 있다. Net Price/Mix 지표는 2023년 20% 성장했다.

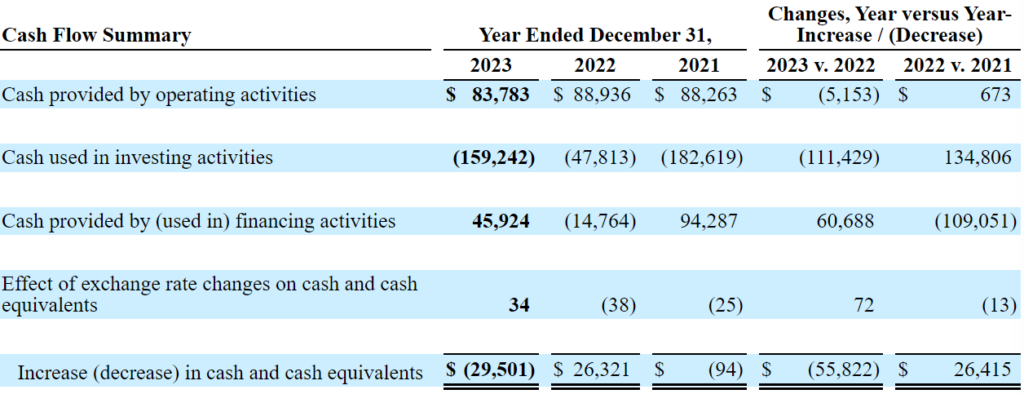

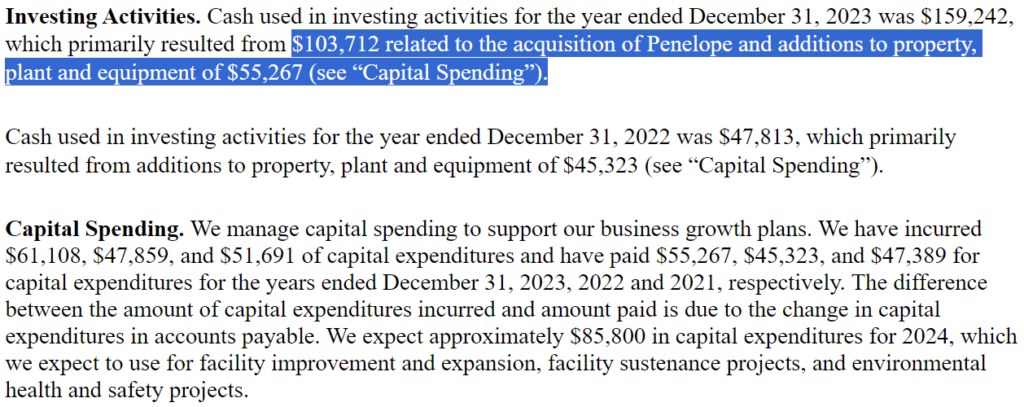

2023년 투자현금흐름으로 $159m나 사용한 것을 알 수 있는데 대부분이 Penelope 인수로 인한 비용이다. 추가적으로 생산량 증대를 위해 CAEPX가 진행된 $55m의 영향도 있었다.

2024 1Q 10-Q 실적 정리

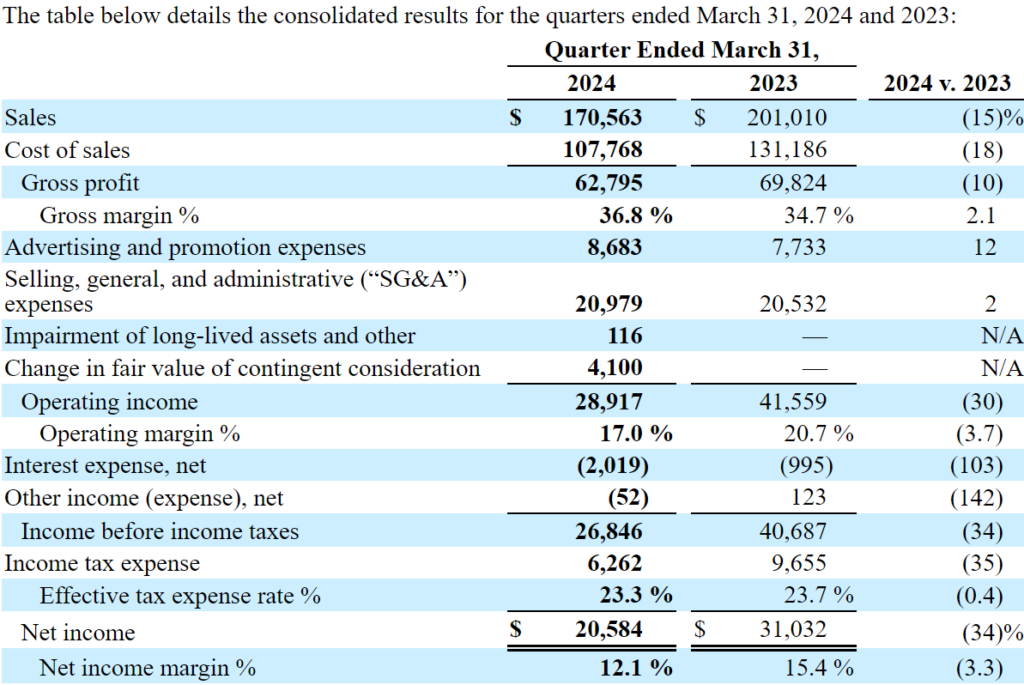

Fiscal 2023까지 꾸준하게 증가하던 실적은 2024 1Q에 와서 급격하게 하락했다. 전체 매출이 YoY로 비교해서 1분기에 15%나 하락했고, 영업이익은 30%나 하락했다. 10-Q에서는 하락의 이유를 Atchison Distillery의 폐쇄, 고객사의 재고 조정, 공장 증설로 인한 생산량 감소, 공장 초기 셋팅 과정으로 인한 가동률 감소 등으로 설명하고 있다.

매출이 감소하는 가운데 Branded Spirits의 광고비는 계속해서 증가하며 추가적인 영업이익률 하락을 이끌었다.

Distilling Solutions 사업부는 25%나 매출이 감소했는데, Net Price/Mix 또한 11% 감소했다. 단, 이 수치를 그대로 받아들이긴 어려운 것이 Atchison Distillery의 중단으로 인해 판매 단가를 포함하여 많은 것이 변했을 것이기 때문이다. 게다가 일시적으로 Lux Row Distillery, Bardstown, Kentucky 공장이 확장 공사를 위해 중단한 점을 고려하면 이해할 수 있다. 조금 더 지켜봐야 할 일이다.

긍정적인 부분은 Atchison Distillery의 폐쇄로 gross margin이 무려 11.0%p나 상승했고 gross profit은 증가했다.

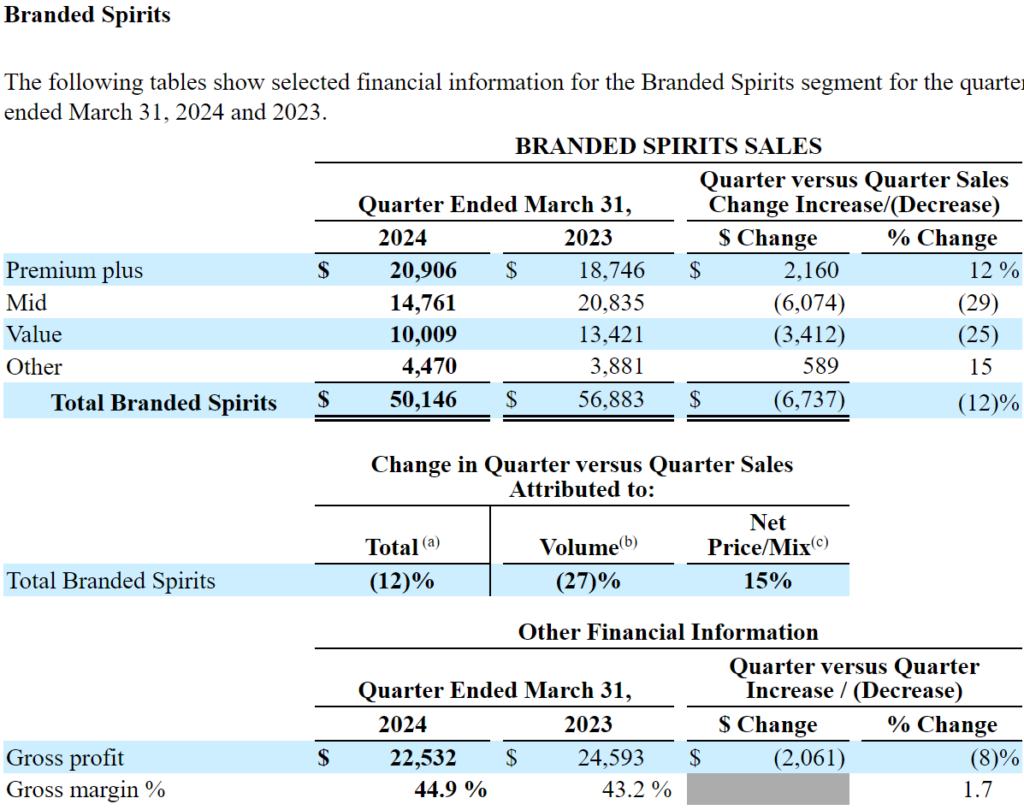

우려스러운 부분은 Branded Spirits 사업 부문의 부진이다. 이 사업부의 매출은 12% 감소했는데 경영진이 설명하기로는 2023년에 있었던 ‘distributor realignment’ 때문에 2023년 실적이 유난히 좋았었고 매출이 YoY로 감소한 것으로 나타난 것이라 한다. ‘distributor realignment’ 의미를 정확히 모르겠으나 유통사를 변경했다거나 하는 의미로 이해할 수 있을 것 같다. 새로운 유통사가 재고를 확보하기 위해 일시적으로 많은 양을 2023년 초 한 번에 구매했었고 그로 인해 2024년 1Q에 YoY로 감소할 수 밖에 없었다는 해명으로 들린다.

Gross margin은 2024 1Q에 43.2% 에서 44.9% 로 오히려 증가했다. 제품의 지속적인 프리미엄화로 인한 성과다.

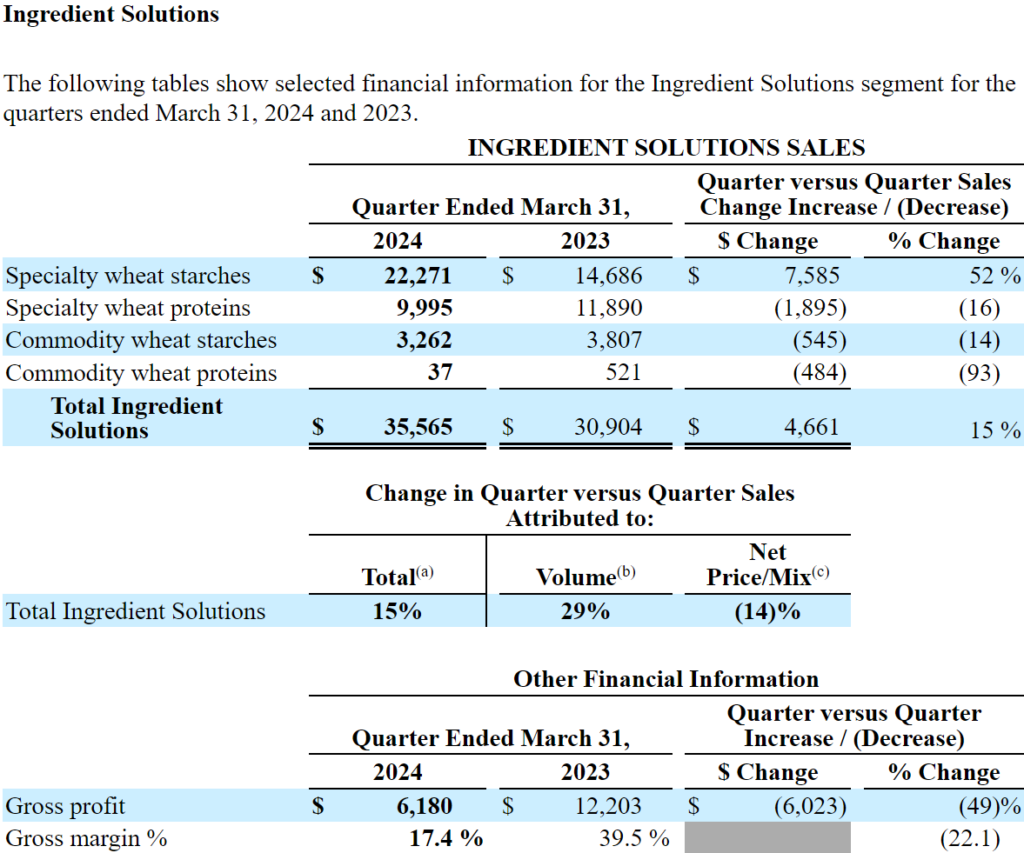

Ingredient Solutions 사업부문도 부진했다. 다소 이해가 어려운 것은 수익성이 높은 것으로 알려져 있던 Specialty wheat starches의 매출이 52% 나 증가했는데 Net Price/Mix가 14% 나 감소한 것이다. 컨콜이나 10-Q에서 여기에 대한 구체적인 추가 설명은 찾을 수 없었다.

2024년 1Q에는 2023년 1Q보다 $10m 높은 $27m을 증설을 위해 사용했다.

컨퍼런스콜 2023 4Q

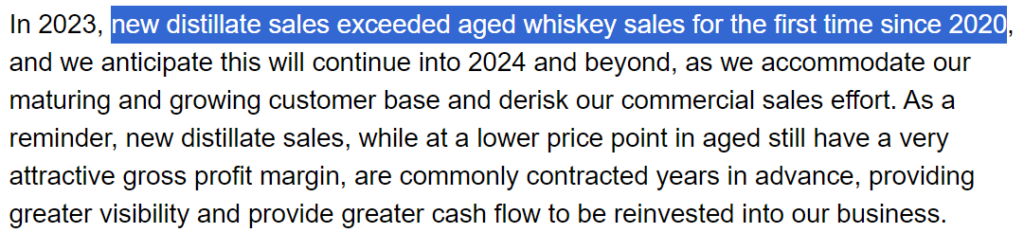

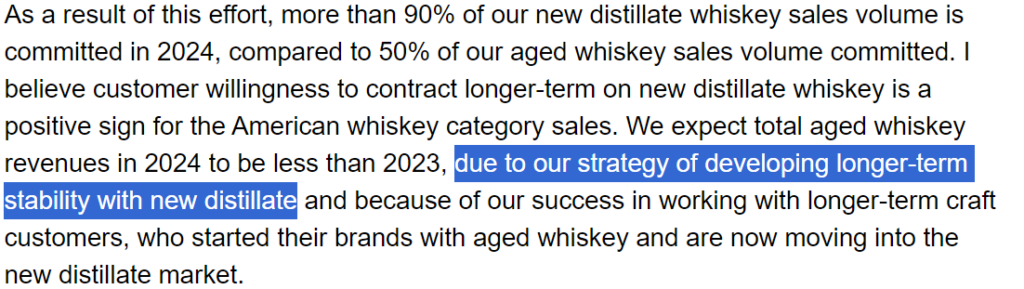

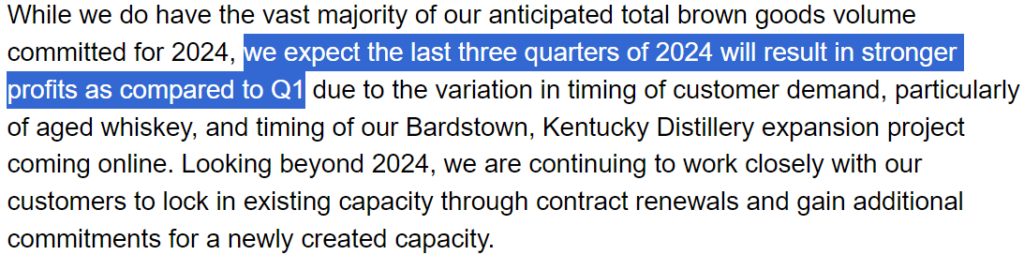

위의 두 자료는 사실 잘 이해하기 어렵다. New distillates sales가 aged whiskey sales를 2023년에 처음으로 뛰어넘었다고 하는데, Distilling Solutions 사업부문 같은 경우 매출 기준으로 이미 한참 전에 Branded Spirits 사업부를 넘어 섰기 때문이다. 아마 10-K에서는 보고하지 않는 고객사향 distillate 증류주 매출분을 이야기 하는 것으로 추정한다. MGPI에서 증류주를 원료로써 구매하는 기업 고객들이 aged whiskey에서 new distillate로 이동하고 있다는 이야기다.

고객의 구매 패턴, 그리고 Bardstown 확장 프로젝트의 타이밍으로 인해 2024년 1분기의 실적이 좋지 않을 것으로 MGPI 경영진은 2023 4Q 컨퍼런스 콜에서 이미 가이던스를 제시했다. 1분기는 좋지 않지만, 2, 3, 4분기에는 훨씬 강력한 수익성을 달성할 것이라는 이야기다.

산업용 알코올과 white goods(보드카, 진)의 매출 축소는 수익성 향상을 위한 전략적인 선택이라고 밝혔다.

Penelope 인수에 대하여, 이것은 전략적인 선택이며 앞으로도 Branded Spirits의 마진을 향상시키기 위한 M&A는 우선시 될 것이라 밝혔다. 특히 Premium 등급 이상의 브랜드를 보유한 기업에 집중할 예정이다.

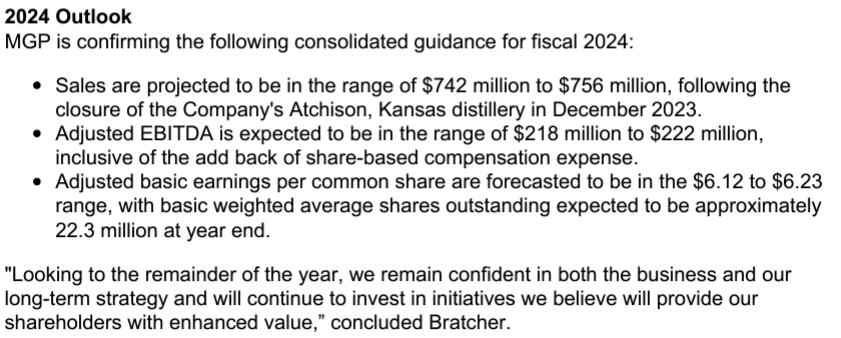

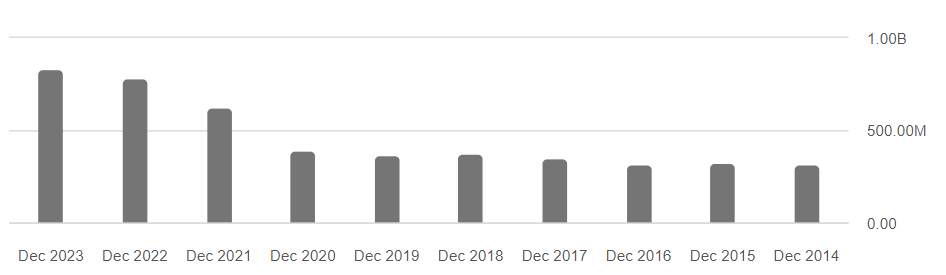

2023년의 결과 매출은 $836M, Adjusted EBITDA는 $202.5M 였다. 이 수치가 중요한 이유는 2024년 실적에 대한 가이던스 때문이다. 가이던스는 조금 더 아래에 언급된다.

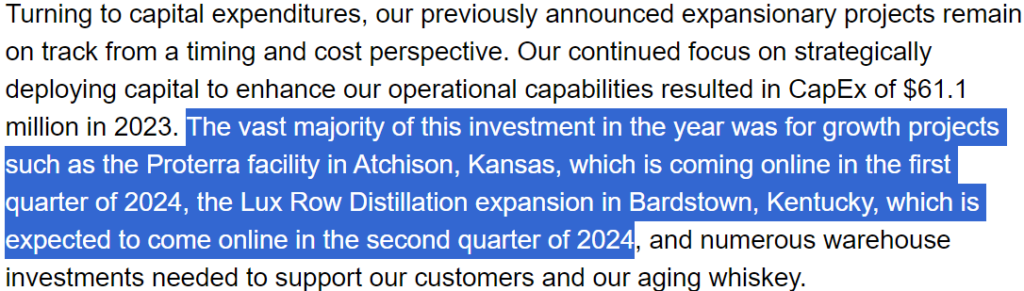

2023년에 투자했던 CAPEX $61.1m의 결과로써 2024년 1분기에 Proterra facility, Atchison이 가동되고, 확장된 Lux Row Distillation도 2024년 2분기부터 가동된다.

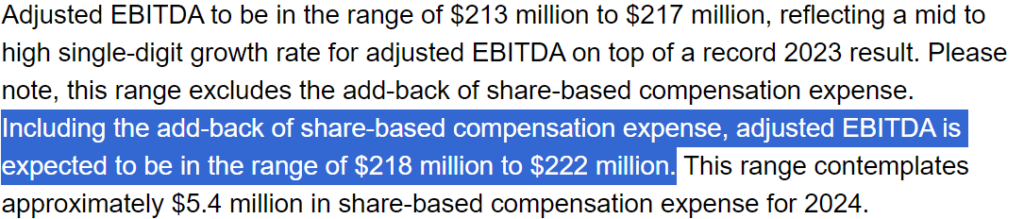

가장 중요한 2024 가이던스다. 2024년에는 MGPI의 총 매출이 $742 – $756m(평균 $749m)가 될 것으로 예상하고, 스톡옵션을 비용으로 계산하지 않은 adjusted EBITDA 기준, $218 – $222m(평균 $220m) 정도가 될 것으로 예상한다. 2023년 실적인 매출 $836m, adjusted EBITDA $202.5m을 고려하면 매출은 Atchison Distillery 폐쇄로 인해 감소하지만 adjusted EBITDA는 8.6% 가량 성장할 예정이다.

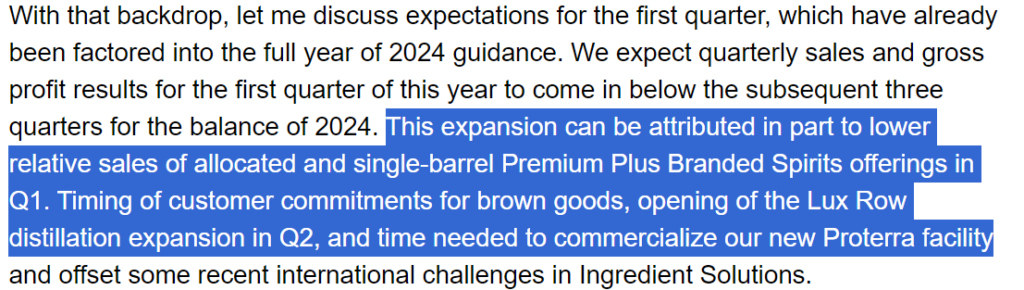

단, 2024년 1분기에는 실적이 부진할 것으로 예상된다. 이유는 ‘Premium Plus’ 등급의 branded spirits 판매가 적을 예정이고, 고객의 brown goods에 대한 구매 타이밍, Lux Row Distillation 의 2분기 오픈, Proterra facility의 가동 최적화 등이다.

2024 1Q 컨콜에서 발표한 가이던스의 변화

2024년 1분기의 컨퍼런스 콜이 얼마 전 열렸는데, 투자자들은 가이던스의 변화 여부에 집중 했을 것으로 보인다. 결론부터 말하자면 2024년 1분기 실적은 ‘예상대로’ 부진했으나 가이던스는 변하지 않았다.

MGPI의 성장이 지속되기 위한 조건

MGPI가 계속해서 성장해온 배경에는 미국 위스키 시장의 지속적인 성장이 있었다. 지난 10년 간 3.7% – 6.9% 사이로 미국 위스키 시장은 성장했다. 알코올 음료에서 US Spirits가 차지하는 비율도 계속해서 늘었다. 맥주를 마시는 대신 스피릿을 마시는 것이다.

필자는 사실 술을 잘 마시지 못한다. 다만, 위스키는 종종 마신다. 가성비가 좋기 때문이다. 가격은 한병에 5-10만원인데 사놓으면 2-3개월 정도 마신다. 한 잔만 마셔도 충분하기 때문이다. 반면 와인은 한 병에 5만원 수준이고 개봉한 날 마셔야 가장 맛이 좋다. 알성비가 비교가 안된다. 맥주도 마찬가지인게, 보통 한 캔 마시고 자는데 한 캔에 2000-3000원이다. 매일 한 캔씩 마시고 자면 2개월 간 12-18만원 꼴이다. 위스키는 싸다.

그런데 이런 산업의 훈풍이 언제까지 이어질까? 영원히 지속되진 않을 것이다. 미국 GDP가 성장함에 따라, 인구가 늘어감에 따라 양주에 대한 수요는 늘겠지만, 시장을 초과하는 수익률을 기록하기 위해서는 GDP 성장률, 인구 증가율보다 더 많은 것이 필요하다.

MGPI 주가 밸류에이션 및 전망

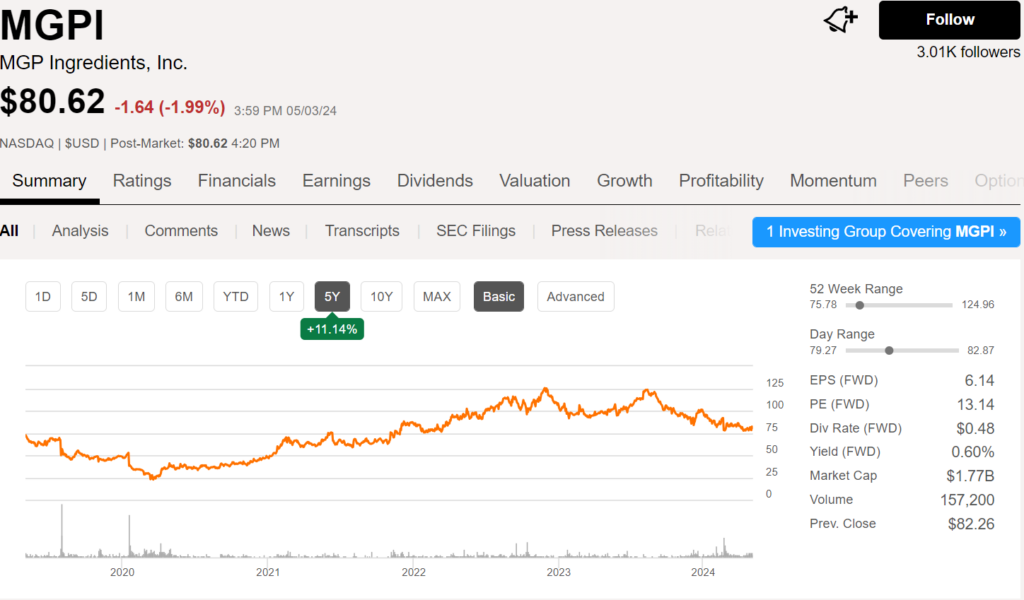

MGPI는 FWD PE 13.14로 매우 저렴한 가격에 거래되고 있다. 지금까지 필자가 분석한 매년 꾸준히 성장하는 기업의 FWD PE는 대부분 30-50 사이였다. 왜 MGPI는 다른 기업들과 다른가? 왜 이 기업은 싼 가격에 거래되고 있는가? 이 기업의 주식을 사면, 싸니까, PE 30-50의 주식을 사는 것 보다 더 높은 수익을 기대할 수 있는지?

매출은 계속해서 상승세다. 영업이익률도 마찬가지다. 10년 간 꾸준히는 아니더라도 전반적으로 계속 상승했다. 그런데 도대체 왜 주가는 2023년 하반기 고점에서 34%나 하락한 가격에 거래되고 있는 걸까?

SeekingAlpha(SA)에서 2023년 12월 31일에 인용한 보도에 따르면 인플레이션에도 불구하고 미국 소비자들이 스피릿(Spirits) 주류를 감당가능한 사치(affordable luxury)로 보고 구매를 지속하게 될 것이라 예상 했다. 스피릿 매출이 2024년 3% 정도 증가할 것이라 추측했다.

게다가 2024년 3월 19일 발표된 Nielsen 데이터에 따르면 2024년 3월 9일 기준 최근 4주간 미국의 논알콜 음료의 매출은 감소하는 모습을 보였으나 prepared cocktails(+25.7%), tequila(+9.5%)는 판매량이 증가했다. 스피릿과 와인을 판매하는 기업인 Brown-Forman은 4주간 매출 감소를 보였고 영국의 알코올 음료 기업인 Diageo의 매출은 상승하는 모습으로 상반된 모습이었다.

MGPI의 미래 전망이 암울하다는 근거는 아직도 없다. 위 데이터를 고려하면 MGPI의 작년 하반부터 시작된 주가 하락은 이해하기 어렵다. 단순히 2024년 1분기의 실적 악화로 인한 주가 하락일까? 경영진은 2024 1Q의 실적이 1Q에 국한된 결과이고 2, 3, 4분기에는 다시 성장세를 유지할 것이라 했다. 투자자들이 경영진의 스토리를 신뢰하지 않는 걸까?

지금까지 확인한 데이터와 정보로 보면 MGPI의 하락하는 주가는 공개된 정보로는 설명되지 않는다. 미국 소비자들의 구매력은 여전히 강력하고 맥주, 와인의 수요는 감소세이며 위스키와 같은 스피릿의 인기는 계속 높아지고 있다.

MGPI 주식에 대한 결론

경험상 주가가 싸다고 생각하더라도 시장이 차분하게 이 주식을 지켜보고 있다면, 주가는 상승하지 않는다. 천천히 조금씩 하락하는 주가는 단순한 저평가가 아닐 수 있다. 소수의 투자자만이 인지한 MGPI의 어두운 미래가 서서히 다가오기 때문일 수도 있다. 흔히 시장은 비이성적이라고 하지만 시장은 꽤 정확하다. 대부분 시장은 굉장히 합리적이다. 단, 시장 참여자들이 감정에 휩싸일 때를 제외하면 말이다.

내가 무조건 맞다고 생각하는 건 굉장히 위험하다. 그것보다는 시장이 맞을 수도 있다고 생각하고 조사하는 게 더 건설적이라 생각한다. 후회할 수도 있겠지만 우선은 MGPI 주식을 한걸음 뒤로 물러서 관찰 하기로 한다. 가까운 시일 내에 좋은 기회가 올 지 모르겠다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.