type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”MANH” api=”yahoo-finance”]

type=”chart” template=”line” assets=”MANH” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

MANH, Manhattan Associates 소개

Manhattan Associates(이하 MANH)는 1990년 설립됐다. 주요 사업 영역은 공급망 관리 솔루션과과 옴니채널(omnichannel commerce) 솔루션 개발, 판매, 서비스이며 공급망 관리가 디지털화 되는 메가트렌드에 수혜를 받고 있는 기업이다.

1990년, Jockey라는 속옷, 의류를 만드는 기업이 5명의 개발자를 고용했다. 자체적인 ERP 시스템을 개발하기 위해서였는데 이 5명의 개발자는 ERP 개발 프로젝트를 거치면서 Jockey가 겪고 있는 공급망 문제가 Jockey만의 문제가 아님을 알게 되었다. 그리고 머지않아 자신들의 기업을 설립했다. 사업을 처음 시작한 지역인 Manhataan, California의 이름을 따서, Manhattan Associates(의역, 맨하탄 친구들)로 사명을 지은 것이다.

MANH의 비즈니스 모델

가끔은 상상해본다. 쿠팡이든 우체국 택배든, 셀 수 없이 많은 택배 물건들이 들어오고 나오는 과정에서 어떻게 내 택배는 한 치의 실수도 없이 나한테 도착하는지? 매장에서 운동화나 의류를 구매할 때, 하루에도 수천, 수만개의 거래가 이루어질텐데 어떻게 각각의 재고를 확인하고 주문하고, 발송하는 과정이 진행되는지?

생각보다 단순한 일이 아니다. 아마존의 설립 스토리를 읽은 독자는 공급망 구축이 얼마나 어려운 지 알 수 있다. 아마존은 공급망과 물류센터 구축을 위해 각 전문가를 고용하고, 효율성을 향상시키기 위해 엄청난 자본을 투자했다. 물론 그 당시에도 디지털 소프트웨어가 있었지만, 지금처럼 온라인의 형태보다는 오프라인 소프트웨어의 형태를 띄었을 것이다.

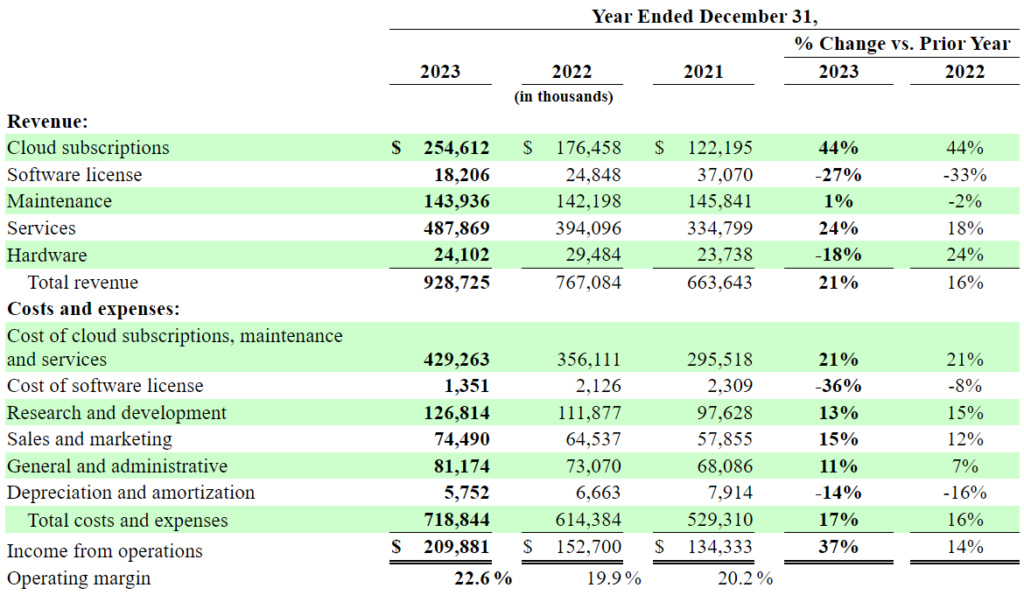

MANH는 리테일러, 홀세일러, 물류센터 등에 자사의 관리 소프트웨어를 공급하고, 구독료를 청구하며 돈을 번다. 대표적인 제품은 Manhattan Active® 이며 각 고객사가 속한 산업에 따라 제품의 구조가 조금씩 다르다. 때문에 고객마다 지불하고 있는 금액도 다르며, 새로운 기능이 추가됨에 따라 추가적인 비용을 지불하게 된다. MANH는 지속적으로 새로운 기능을 개발하고, 업데이트하며 구독료를 인상하고 있다. 이렇게 MANH는 인플레이션으로 인한 화폐 가치 하락에도 수익성 있는 사업을 유지할 수 있다. 실제로 인건비 상승 및 인플레이션이 가장 극심했던, 2021, 2022년에도 MANH의 영업이익률은 20%를 유지했고, 2023년에는 영업마진이 오히려 22.91%로 상승했다.

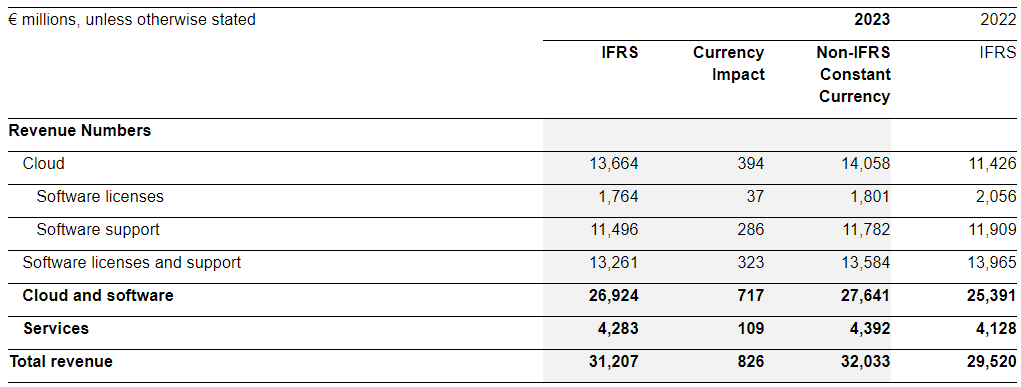

MANH의 제품 중 대다수는 구독 모델로써 판매되고 있다. 고객은 2년 이상(일반적으로 5년 이상)의 계약을 체결하며 매년 구독료를 납부한다. 과거 소프트웨어 라이센스를 일시불로 구매하여 사용하던 고객들이 점차 구독모델로 이동하고 있다. 따라서 전체 매출에서 차지하는 구독료 비율은 상승 중이며(2022년 22% -> 2023년 27%), Software License 사업은 계속해서 빠르게 감소 중이다.

이 외에도 Maintenance 및 Services 사업 부문도 전체 매출에서 차지하는 비중이 크다. Maintenance는 on-premise(클라우드가 아닌)로 설치되어 있는 시스템을 유지, 보수하는 과정에서 청구하는 금액이다. 아직도 MANH의 전체 고객 중 85%는 on-premise 로 MANH의 제품을 이용하고 있다. 유지, 보수로 인한 매출은 전체 매출에서 여전히 15.4%를 차지하는 중요한 사업이다.

서비스 매출은 크게 Professional Services 와 Training and Change Management Services로 나눌 수 있는데, 요약해서 말하면, MANH 제품을 설치해주고, 사용법을 교육해주는데 청구하는 비용이다. 타사에서 MANH 제품으로 이전하는 경우에도 이전을 도와준다. DB 이전 작업을 해 본 사람은 알겠지만 이 과정은 간단하지 않다. 전문가의 도움이 필수적이다. 이런 서비스로부터 창출되는 매출도 전체 매출의 52%를 차지할 정도로 중요한 사업 부문이다. 소프트웨어에 대한 구독료로도 돈을 벌지만, 이후 발생하는 서비스에 대해서도 철저히 비용을 부과하는 MANH의 모습이다.

이 외에도 물류 관리를 위한 POS, 바코드 리더 등 하드웨어를 판매하는데, 직접 생산하여 판매하는 건 아니다. 타사의 제품을 resell 하기에 수익성이 높지도 않고 매출 비중도 크지 않다.

MANH의 성장 및 산업의 훈풍

MANH가 계속해서 성장할 수 있는 이유는 바로 물류량의 증가다. 물류량이 증가될수록 개별 기업은 재고 관리, 물류 관리 시스템을 반드시 구축해야 한다.

상상해보자. 나에게 좋은 아이디어가 있어서 네이버 쇼핑 사업을 시작한다고 하자. 처음에는 판매량이 하루 1-2개 일 것이기 때문에 집에서 손수 택배를 포장하고 발송해도 문제가 되지 않는다. 그런데 갑자기 판매량이 늘고 사업 규모가 커져서 내 웹사이트를 별도로 개설하여 판매해야 한다고 하자. 주문량이 적을 때에는 전혀 문제가 안된다. 판매량 100개가 넘고 1,000개가 넘고, 심지어 100,000개가 넘고 판매 제품이 다양해지면 그때부터 문제가 시작된다. 모든 제품은 고객에게 제대로 발송이 됐는가? 재고가 부족해서 더 만들어야 하는 제품은 무엇인가? 오프라인 지점을 개설하여 택배를 여러군데서 처리해야 하면 문제는 훨씬 더 복잡해진다. 개발자를 고용해서 나만의 관리 소프트웨어를 만들어야 하는데, 그것 또한 비용이 만만치 않다.

이렇게 관리 소프트웨어를 만들어야 하는 기업이 늘어나면 늘어날수록 MANH의 잠재 고객이 늘어나는 것이다.

게다가 한 마켓 리서치에서는 SCM 산업이 향후 10년 간 CAGR 10%로 성장할 것이라 발표했다. 2020년 $18.7B에서 2030년 $52.6B으로 약 3배 성장할 것이라는 전망이다. 그 결과 MANH의 매출은 2020년 이후로 10% 이상씩 성장하고 있다. 물류량이 많아지며 공급망 관리 시스템의 고객 수요가 늘어나고 있는 것이다.

성장 계획

MANH는 자신의 소프트웨어를 보다 보완하고, 새로운 기능을 추가하며, 시너지를 발휘할 수 있는 사업 인수를 통해 사업을 확장하려고 노력하고 있다. 이런 저런 기능이 추가되며 제품이 업데이트되고 버전이 업그레이드 되면 비용은 당연히 오른다. 10-K에서도 이야기하지만, MANH는 고객과 계약을 체결할 때, 매년 비용이 점차 증가하는 구조로 체결한다. 그리고 고객은 이를 받아들인다.

MANH는 현재 해외 시장 개척에도 열심이다. 호주, 칠레, 중국, 프랑스, 독일, 이탈리아, 일본, 네덜란드, 싱가포르, 스페인, 영국, 멕시코에 직영 영업소를 설치, 운영 중이다. 이 외에도 라틴 아메리카, 동유럽, 중동, 남아프리카, 아시아에 리셀러를 통해서 간접적인 영업을 지속하고 있다. 단, 우선적으로는 직영으로 고용되어 있는 세일즈 인력을 통해 영업활동이 이루어지기 때문에 간접적인 영업의 수익성은 비교적 낮을 것이다. 즉, 직영점을 늘려감에 따라 수익성은 향상될 수 있다.

경쟁 관계(IBM, SAP, SPS Commerce…)

Epicor Software, HighJump, Info, IBM, JDA Software Group, Kinaxis, SPS Commerce, e2open, Oracle, SAP, Descartes Systems Group 등으로 경쟁사는 매우 다양하다. 고객들의 요구가 굉장히 다양할 것이기 때문에 틈새 시장을 기반으로 각 공급망 관리 서비스(SaaS) 기업은 성장해왔다. 이들 기업 중 비상장 기업의 경우 데이터를 구하기 힘들다. 따라서 사업 영역이 비슷하며 규모가 있는 기업인 몇몇 기업의 연차보고서 내용의 재무 기록을 옮긴다.

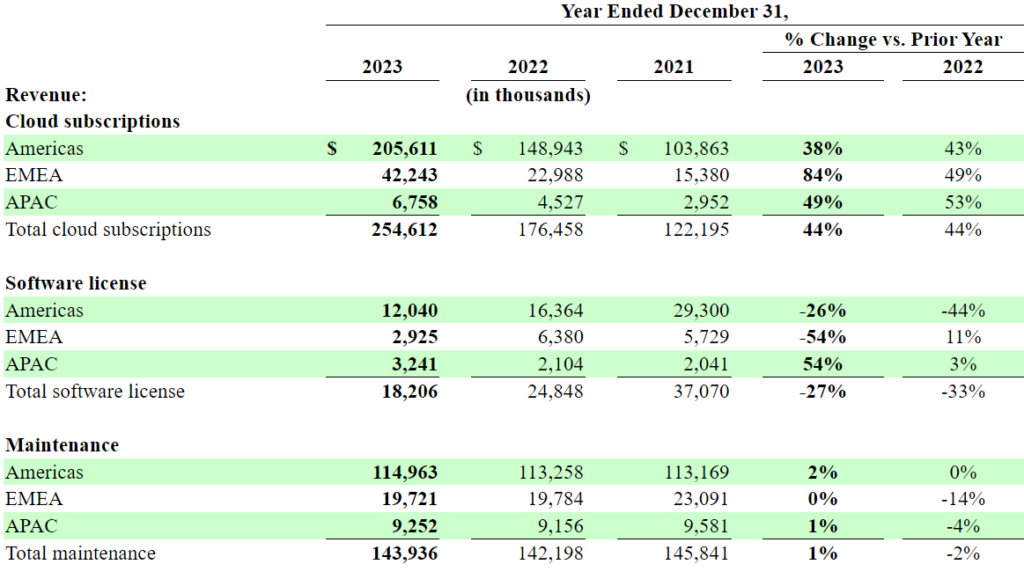

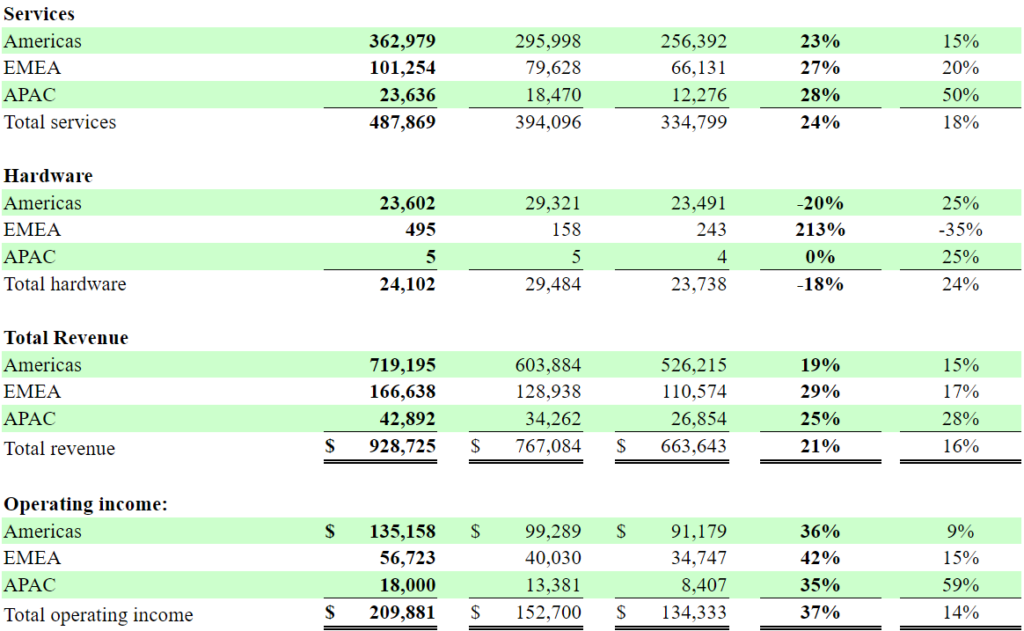

2022년 대비 2023년, MANH의 매출은 22% 증가한 $928M 이라는 것을 기억하자.

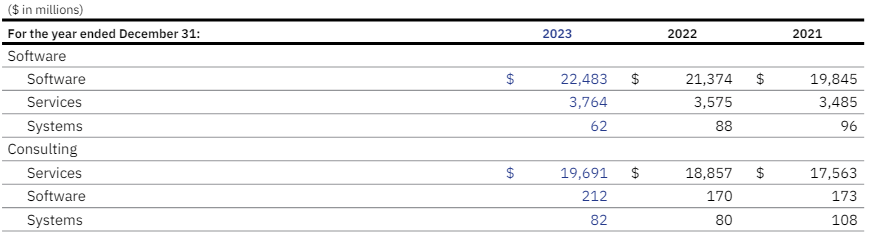

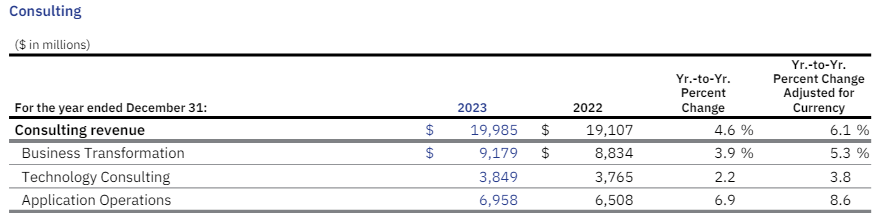

IBM의 사업부 중 Software의 성장은 Redhat의 영향이 크다. MANH의 사업과는 다소 다르다. Service와 System 매출도 마찬가지다. 안타깝게도 공개된 데이터로 IBM와의 비교는 어렵다. 그나마 Consulting Revenue가 MANH의 사업부와 비교할만한 대상인데, 이 부문은 2023년 매출은 $19B으로 6.1% 성장하는데 그쳤다. 기업 규모가 크기 때문에 성장도 더딘 모양이다.

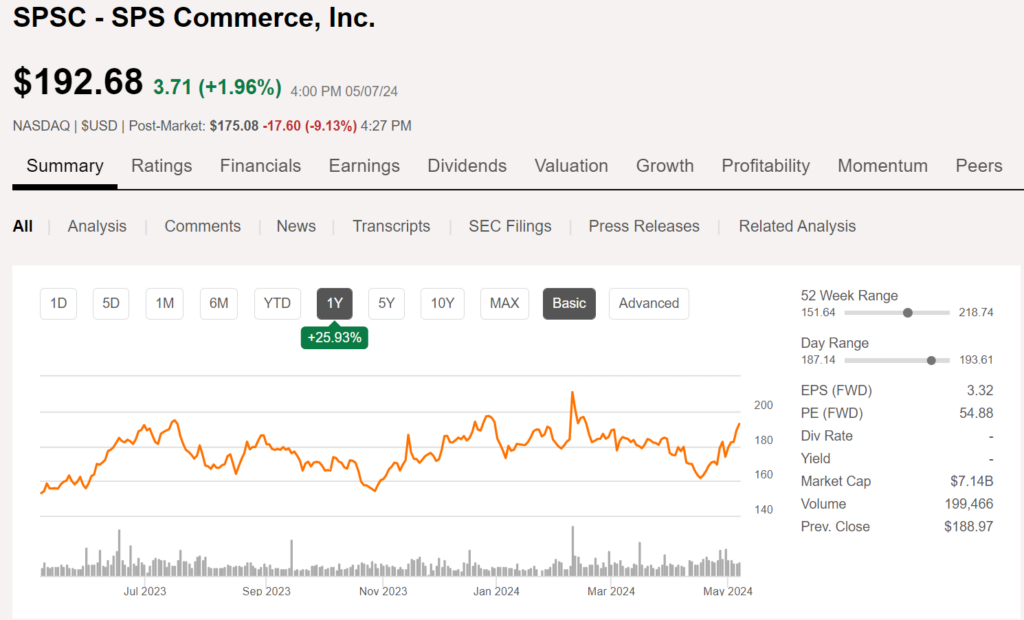

SPS Commerce(이하 SPSC)는 19.1% 성장했다. SPSC는 상장사로, MANH와 다르게 “Retail Supply Chain Management Solution”에 특화된 기업이다. SPSC는 심지어 MANH와 파트너십을 체결할 정도로 사업 분야에 차이가 있다. 단, 굳이 카테고리를 나누자면 같은 Enterprise SaaS 산업에 속하며 각 기업의 전략과 성장을 비교해 볼 수 있는 좋은 대상이다. MANH이 성장하는 동안 SPSC도 19.1%로 훌륭한 실적 성장을 이뤘다.

오라클의 실적을 첨부하긴 했지만 오라클도 사실 MANH와 일대일 비교는 어렵다. 오라클은 DB 클라우드 서비스를 제공하고, MANH는 오라클과 파트너십을 맺은 오라클의 고객이기 때문이다. 10-K에 공시된 사업 부문별 매출로는 MANH와 비교할 수 없다. 이렇게 직접 일대일로 비교할 수 없음에도 자료를 첨부하는 이유는, 시간이 지나 이 모든 사실을 잊고 다음에, “혹시 MANH와 실적을 비교할 대상이 있을까?” 하고 오라클 10-K를 뒤적거리지 않기 위함이다.

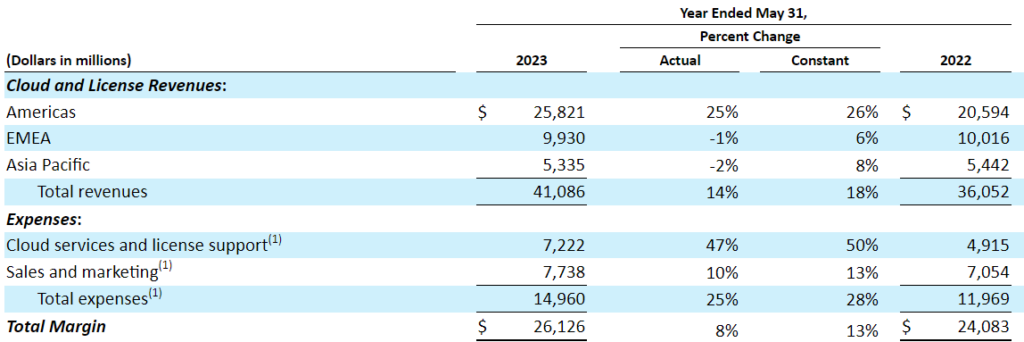

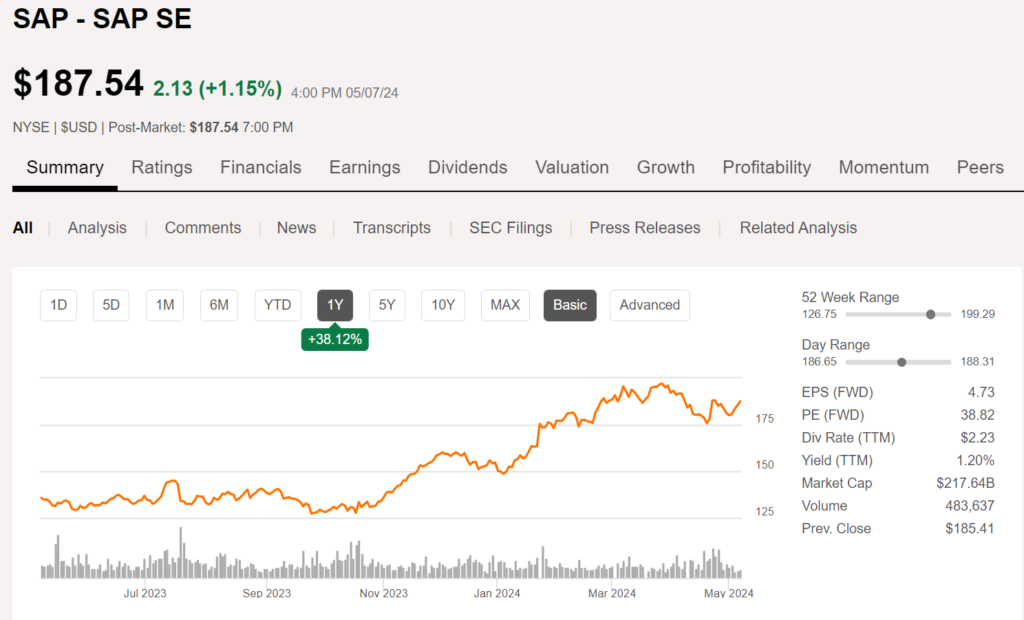

드디어 비교할만한 기업이다. SAP은 MANH와 유사하게 WMS(웨어하우스 매니지먼트 시스템)을 공급하는 기업이다. MANH와의 차이는 SAP은 대규모 기업에 초점을 맞춰 성장하는 기업이고 MANH는 중소기업에 초점을 맞추고 있다. 뇌피셜로 생각해보면 대규모 기업의 경우, 국제적인 물류가 필요하고, 물류를 운송하는 방법과 시스템이 중소기업과는 다를 것이다. 그렇기에 서로 다른 시스템을 필요로 할 것 같다.

SAP은 2023년 6% 성장하는데 그쳤다. 클라우드 사업 부문만 보면 8% 성장했는데, 매출 Backlog가 쌓이는 모습을 보며 주가는 최근 6개월 간 거의 두배 상승했다. 반면, MANH의 주가는 요지부동이다.

MANH 매출과 사업 부문, 지역별 특징

앞서 정리했다시피 MANH의 2023년 매출 $929m 중 27%가 클라우스 구독, 2%가 소프트웨어 라이센스, 15%가 maintenance, 서비스가 53%, 하드웨어가 3%를 차지한다. 아직 on-premise로 MANH의 소프트웨어를 이용한 부분이 있고 이들 중 상당수가 클라우드 구독 모델로 이동할 것이기 때문에 MANH의 수익성은 조금씩 향상될 것으로 경영진은 예측한다.

MANH 매출의 대부분인 68%가 미국에서 발생되고 있다. 18%는 EMEA, 나머지가 APAC, 캐나다, 라틴 아메리카 등이다.

주요 실적 지표

실적 발표에서 눈여겨 보아야 할 것은 ‘Remaining performance obligation(RPO)’와 ‘클라우드 구독 매출 성장’이다. RPO는 아직 인식되지 않은 매출이며, 취소 불가능한 계약 및 이연된 매출의 합이다. Backlog라고 할 수 있다. 이 지표는 2023년 $1.4b으로써 1년 전에 비해 36% 성장했다.

클라우드 구독 매출 성장(Cloud Subscription Revenue Growth)도 2023년, $254.6m으로 1년 전에 비해 44% 성장하는 모습을 보여줬다. 이 수치가 중요한 이유는 클라우드 구독 매출 자체가 굉장히 안정적인 매출 흐름을 보이고, 유지, 보수, 전문 서비스의 비용이 바로 이 구독으로 부터 창출되기 때문이다. 신규 non-cancelable cloud 구독 매출 중 34%가 새로운 고객으로부터 창출됐다. 그만큼 신규 고객의 유입이 많다.

2023년 실적 요약

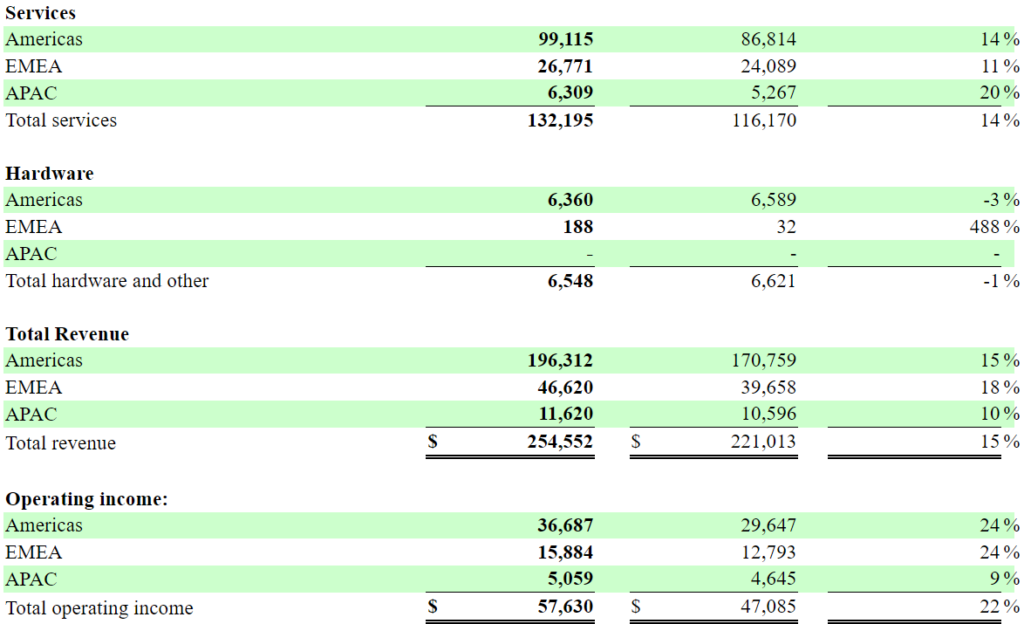

2023년 실적에 대해서는 앞서 충분히 설명했다. 단, 하나 Americas의 영업이익 마진이 낮은 것처럼 표시되고 있는데, 이는 소프트웨어 등의 R&D 비용을 미국 사업부에서 전부 떠맡고 있기 때문이다. 개발 비용이 더 많아 발생한 현상이다.

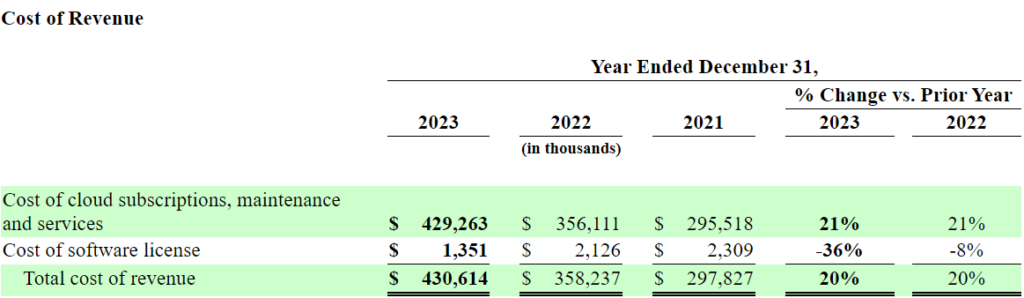

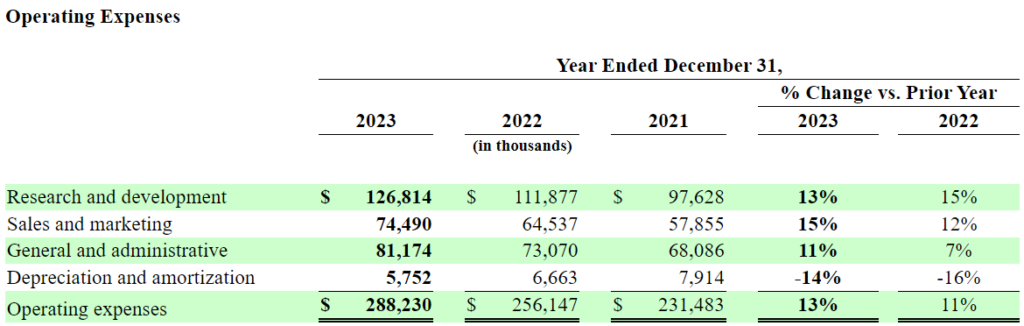

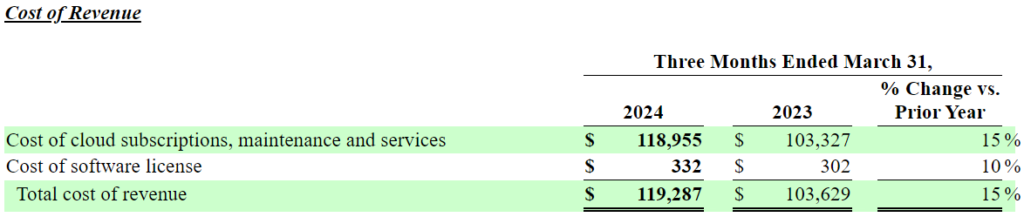

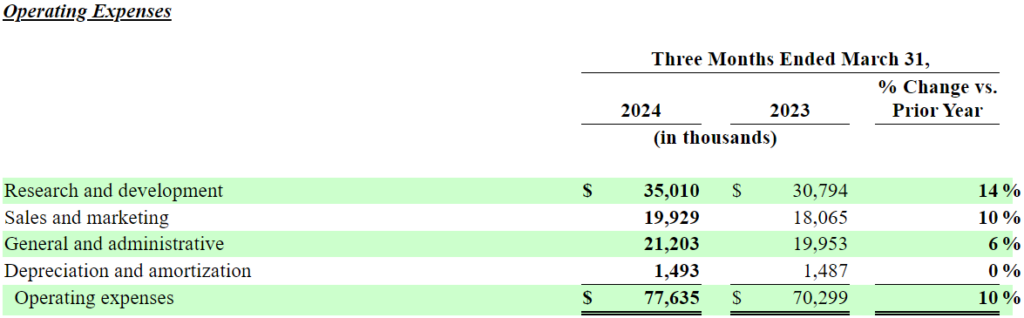

Cost of Revenue도 매출 상승에 영향 없이 매출 성장 속도에 맞춰 안정적으로 증가하는 모습이다.

전체 R&D 비용과 SG&A는 서로 앞서거니 뒤서거니 하며 증가하고 있다. 어느 한 해에 R&D 또는 SG&A 비용이 증가하였다고 해서 크게 염려할 상황은 아닌 것으로 보인다. 단, 아쉬운 점은 각 비용 증가에 대해 10-K에서 인건비 증가 외에 다른 구체적 사유를 언급하고 있지 않다.

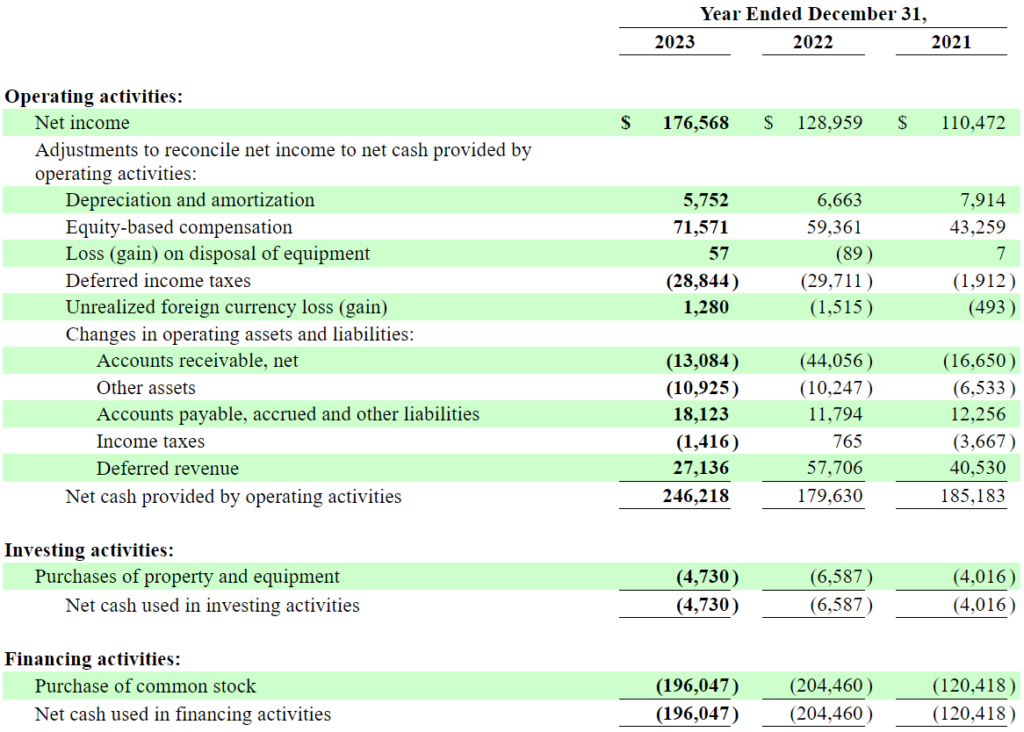

현금흐름표는 영업현금흐름(+), 투자현금흐름(-), 재무현금흐름(-)로 아주 양호한 모습을 보이고 있다. 재무상태표의 건전성을 유지하며 성장하고 있는 이유다.

2024 1Q 10-Q 실적 정리

Fiscal 2024 1Q에서도 total subscription revenue 36%(YoY)로 크게 성장했다. 전체 매출 또한, 15% 성장했다. 2023년 full year 성장률이었던 20%에는 못미치는 수치다.

약간의 매출 둔화에도 각 비용이 잘 통제되는 모습이다.

2023 4Q 컨콜 요약

2024년 1월 20일에 있었던 컨콜에서 MANH는 Shopify(SHOP)과의 파트너십 체결 소식에 주가가 크게 올랐다. 이후 이 소식에 대한 투자자들의 흥분이 가라앉으며 주가는 다시 하락했다. SHOP과의 파트너십 체결은 분명히 큰 호재이기 때문에 주가가 상승했지만, 이로 부터 얻을 실질적 이득에 대한 투자자들의 의심이 가격에 반영되며 주가는 다시 하락했다.

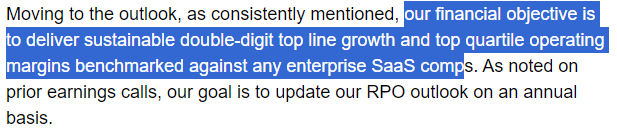

MANH의 재무적 목표는 향후에도 두자리 수의 매출 성장을 이루고, 동종 업계(Enterprise SaaS) 대비 상위 25% 내의 영업 마진을 기록하는 것이다.

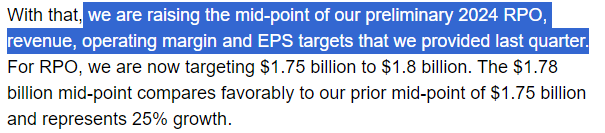

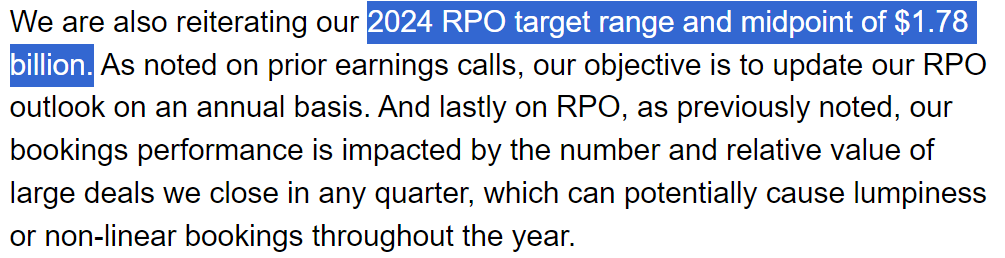

앞서 RPO가 주요 경영 지표 중 하나라고 이야기했는데, 2023년 RPO는 2022년에 비해 36% 성장한 $1.4b 였다. 2024년에는 $1.78b 로 25% 이상의 성장을 목표로 하고 있다.

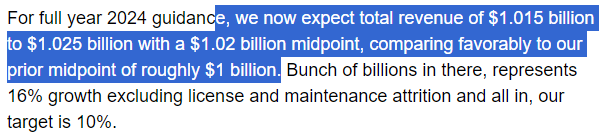

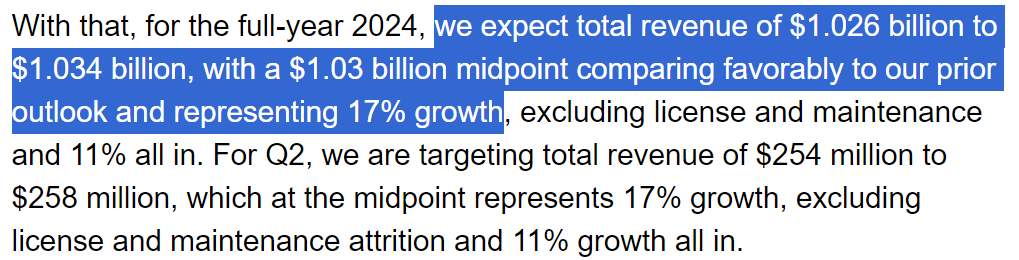

2024년 full year 매출은 $1.02B로 가이던스를 제시했다. 전체 매출 기준 10% 성장이다.

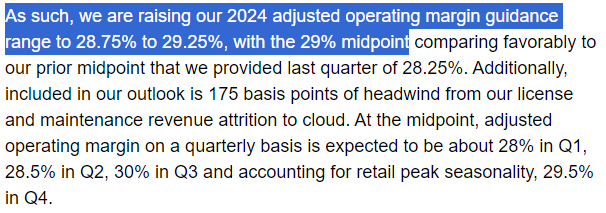

2024년의 adjusted operating margin은 29%로 3Q에 발표한 2024년 가이던스 28.25%보다 상향됐다.

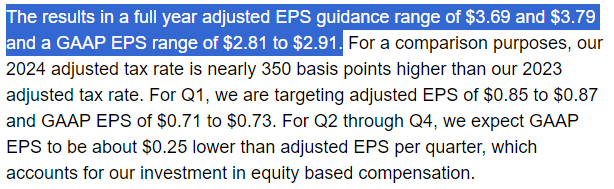

Adjusted EPS는 $3.69-3.79, GAAP EPS는 $2.81 – $2.91로 제시했다.

2024 1Q 컨콜 요약

Fiscal 2024 1Q에서 제시한 RPO 가이던스에는 큰 변화가 없었으나,

Revenue 가이던스에서는 2024 full year로 $1.03B을 제시하면서 과거 $1.02B에서 다소 상향했다.

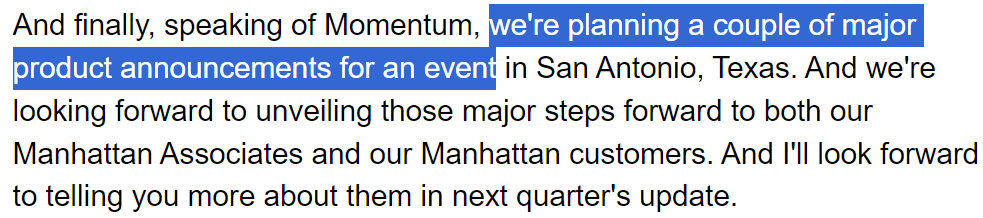

또 다음 컨퍼런스 콜에서는 ‘major product announcements’를 진행할 예정이라며 투자자들의 기대를 높였다.

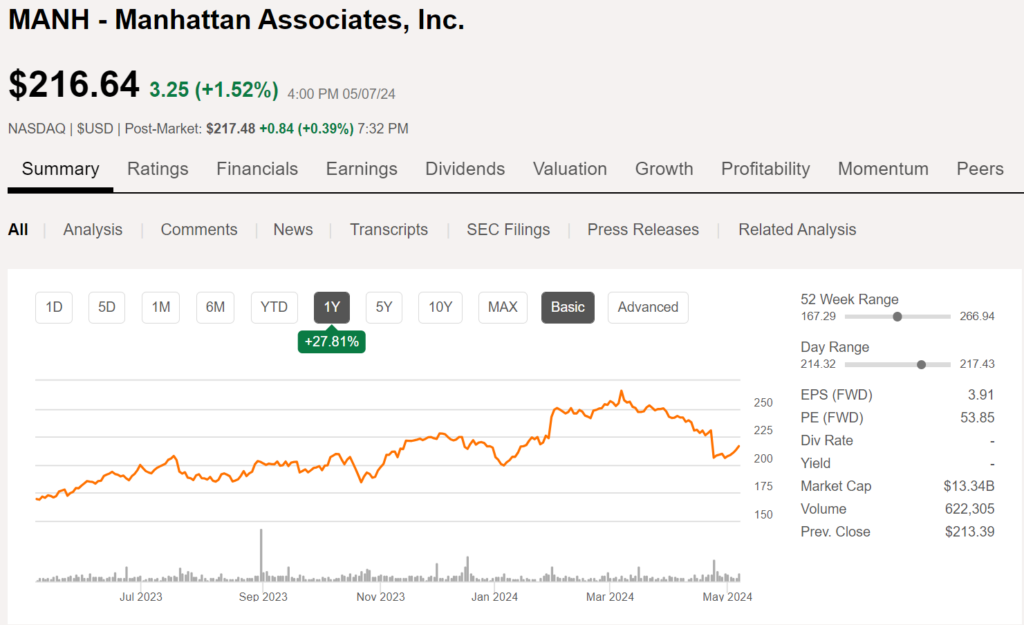

MANH 주식의 밸류에이션 및 전망, 총평

MANH의 시가총액은 현재 $13.34B로 FWD PE 53.85의 밸류에이션으로 거래되고 있다. 미드캡으로써 빠른 성장을 하고 있기에 시장은 MANH에게 프리미엄을 부과하고 있는 것이다. MANH 주식을 매수하고 싶은 사람은 그만큼 높은 가격을 지불해야 한다. EPS가 두배 상승해야 PE 25정도의 수준이니 말이다. MANH가 이런 프리미엄을 받는 이유는 성장성 때문이다. 물류 시스템이 점차 복잡해져가고, 물류량은 빠르게 늘어나고 있기 때문이다. 한동안 이 추세는 꺽일 것 같지 않다. 특히, 전쟁이나 여러가지 사고로 인해 공급망의 이슈가 생기게 되면 오히려 공급망 문제를 해결하기 위해 MANH의 제품과 같은 supply chain mangement 시스템을 더 많이 이용하게 된다.

IBM, SAP, SPSC 등의 경쟁 기업을 MANH와 직접 비교하면 참 좋겠으나 MANH와 사업부가 조금씩 다르다. 그나마 가장 비슷한 기업이 SPSC와 SAP 다. SPSC는 retail management system에 집중하고 있는 기업이라 차이가 있고, SAP는 고객 기업의 규모 면에서 다르다. MANH까지 해서 이 세가지 기업을 잘 비교해가며 교체매매하는 전략도 좋은 전략으로 보인다. 물류 산업이 성장하면 성장할수록 이 세 기업도 속도의 차이만 있을 뿐, 결국 모두 성장할 것이기 때문이다.

단, 지금의 시점에서 세 기업을 주식 투자자의 입장에서 비교해보면, MANH가 가장 낫다. SAP은 FWD PE 38.82 수준에서 거래되고 있는데, 최근 backlog가 크게 늘어나며 주가가 단기간 급등했다. SPSC의 경우에도 FWD PE 54.88로 비싼 가격에 거래되고 있다. 다만 Shopify 이슈로 주가가 크게 상승했다가 실망 매물로 주가가 단기간 하락한 MANH가 실제 가치 대비 가장 저평가되었을 가능성이 있다. 시장 심리의 특성을 고려하면 그렇다.

세가지 각각의 기업은 자신만의 경쟁력과 전환비용이라는 경제적 해자를 기초로 착실하게 성장하고 있다. 그리고 물류 산업의 낙관적인 성장 전망을 바탕으로 높은 프리미엄에 주가가 거래되고 있다. 주식 투자의 핵심은 “좋은 기업을 싸게 사는 것”이다. SAP, SPSC, MANH 세 기업 모두 좋은 기업이다. 하지만 세 기업 모두, 지금 가격에 매수하는 건 그렇게 수익성 있는 선택은 아닐 것이다. 적어도 현재의 밸류에이션과 성장 전망을 고려했을 때 그렇다.

필자는 거시적 경제 전망이 악화되어 주가가 하락할 때 매수하기 위해 매수 대상 기업으로 편입해두고 적절한 때를 기다릴 것이다. 또는 실적 악화가 있을 때, 가이던스 하향이 있을 때 무턱대고 해당 주식을 매수하는 것이 아니라, 그 하락의 원인이 펀더멘털의 문제인지, 단기적 이슈인지 여부를 면밀히 평가한 후 주식을 매수해야 할 것이다.