Intuit, Inc. 소개

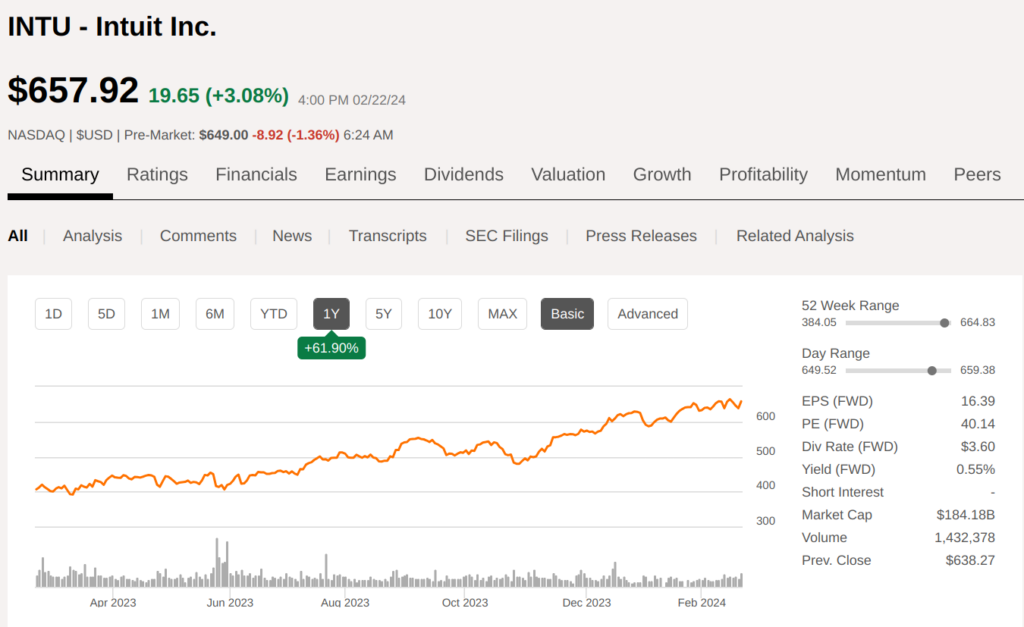

Intuit, Inc. 는 쉽게 말해, 개인과 소규모 기업에게 재무, 회계와 관련된 서비스와 플랫폼을 제공하는 기업이다. 기업의 규모는 현재 시점으로 $184B 정도로 굉장히 크다. 최근 1년 간 주가는 무려 61.9% 상승했다. 큰 규모의 기업에 비해 꽤 괜찮은 속도의 주가 상승이다.

INTU의 재무 상황

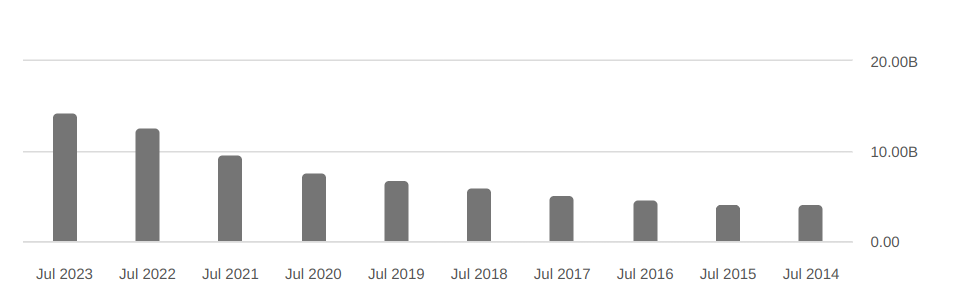

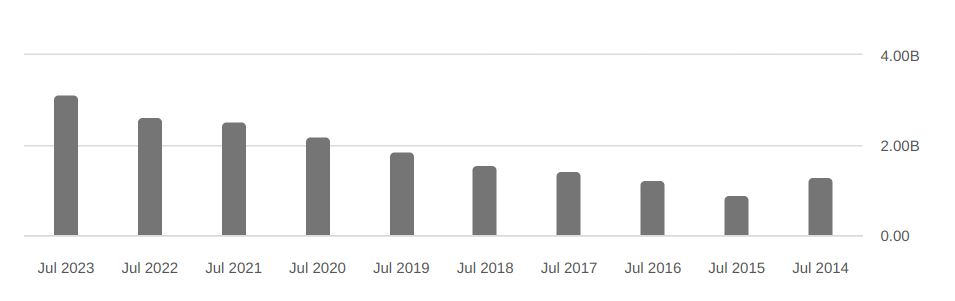

매출은 꾸준하게 우상향 하고 있고 영업이익도 마찬가지다. 심지어 판데믹이 한참이었던 2020년에도 성장했고, 고금리로 인한 경기 둔화가 우려되던 때에도 매출은 크게 상승했다. 단, 주의해야할 점은 2022년에 크게 상승한 매출액은 물론, 기존 사업들이 잘된 것도 있지만 Credit Karma의 인수 시점에 따라 $1B에 달하는 매출이 fiscal 2022에 추가로 인식되었기 때문이다.

신기한 건 영업이익이다. 영업이익도 인플레이션이 굉장히 심했던 2022년 상승했다. 다른 기업들은 원재료 및 인건비 상승 부담으로 매출이 늘더라도 이익은 하락하거나, 경기 둔화로 매출 자체가 감소한 기업도 꽤 많았기 때문이다. 2022년 사업보고서를 보면 일회성 지출인 소송비용 $141M이 포함되어 영업이익 증가폭이 적지만, 매출 상승으로 인건비, 마케팅비용, 스톡옵션 등의 비용을 충분히 흡수할 수 있었다는 설명이 있다.

영업이익률도 경쟁사 대비 높다. INTU의 과거를 공부했는데, 마이크로소프트와의 경쟁에서 살아남은 스토리는 굉장히 인상적이다. INTU를 인수하려다 The Department Of Justice 에서 독점에 대한 우려로 인수를 막은 적이 있다. 이후 INTU와 경쟁하기 위해 microsoft Money라는 제품을 개발했고 기존 오피스와의 통합성, 그리고 수많은 광고로 경쟁했지만 결국 시장에서 퇴출되고 말았다.

그 원인은 당시 Quicken 이라는 개인 자산, 금융, 예산 관리 프로그램의 네이밍(naming)이 너무 강했기 때문에, 또 INTU에 그 부분에 그만큼 투자했기 때문에 플랫폼이 강력했던 마이크로소프트 마저도 INTU의 제품에 당해낼 수 없었다.

이 일화는 INTU의 경쟁력과 경제적 해자를 보여주는 일화다.

성장 동력

경영진은 컨콜에서 business tax 가 새로운 성장 동력이라고 공공연히 밝히고 있다. 100만명의 잠재적 사용자가 매년 $30B 의 금액을 세무 처리를 위해 사용하고 있다. 이 프로세스가 온라인화 되는 메가 트렌드를 INTU가 잡고 있는 것이다.

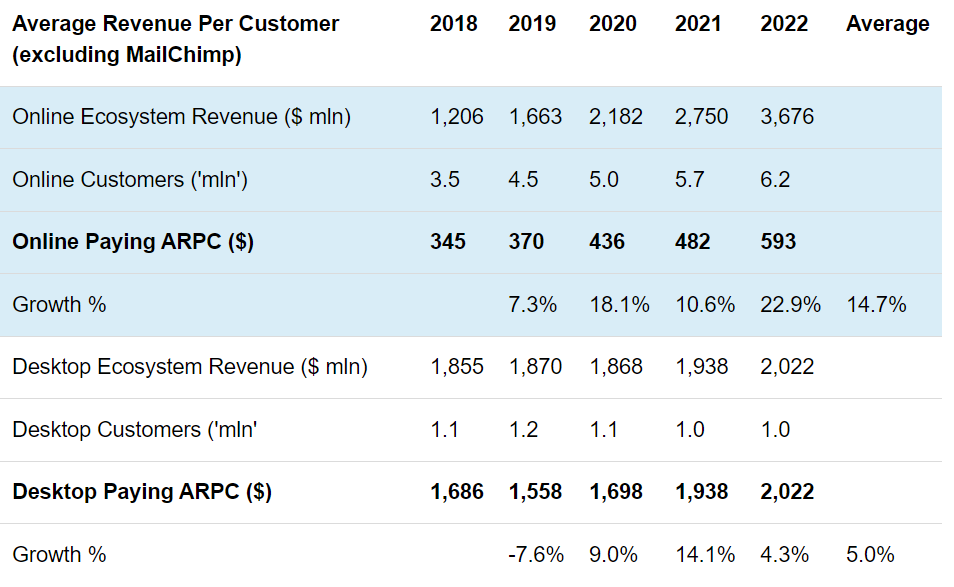

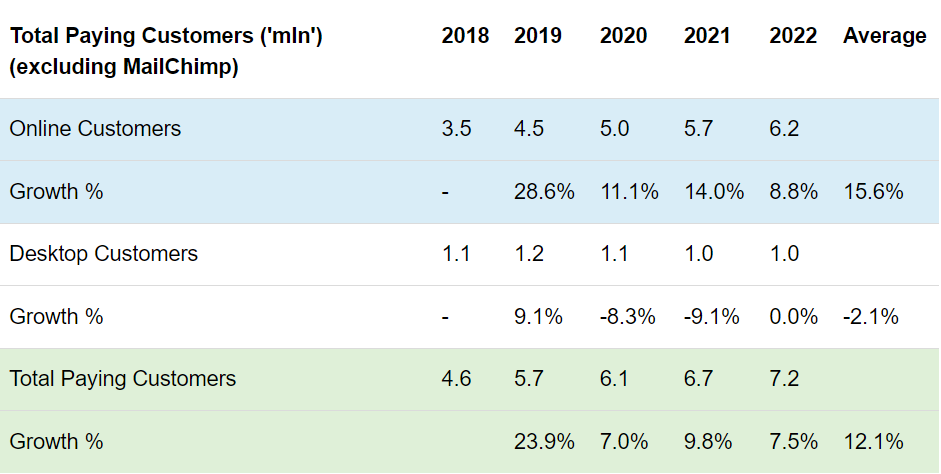

위의 데이터에서 보듯, 데스크탑 서비스 이용자의 수와 매출보다 온라인 서비스의 이용자의 수와 매출이 최근 급격히 늘어나고 있다. ARPC도 증가하는 것으로 보아 고객들이 INTU의 서비스에 꽤나 만족하고 있는 것으로 보인다.

거의 매년 온라인 고객은 10-20% 사이로 증가하고 있다. 판데믹 이후에도 지속된 걸 보면 굉장히 빠른 속도다.

INTU는 AI도 적극적으로 활용하고 있다. 요즘 기본적인 글 형식이나 초안 같은 건 AI를 활용해 해결하는 경우가 많다. INTU 또한 Intuit Assist라는 AI 툴을 활용해 컨텐츠를 생산하고 편집하고 있다. 이들 AI의 활용으로 앞으로 마진 개선에 지속적으로 긍정적인 영향을 줄 것으로 판단된다.

경쟁 관계

현재의 경쟁 관계를 보면 미국과 캐나다 시장에서 Intuit은 독보적인 1위다. SA에 따르면 여러 기업이 경쟁사로 고려될 수는 있지만 사업 전략이나 규모 면에서 INTU와는 확연히 다른 모습을 보인다. 예를 들면, Sage Group 과 같은 경우 매출이 INTU의 1/3 밖에 되지 않으며 해외로 진출하는 기업의 국가별 재무, 회계 처리에 중점을 두고 있다.

주가는 싼가?

주가는 너무 비싸다. FCF/share 가 $16-17 수준인데 주가는 $659다. 현금흐름배율로 보면 거의 40배다. 이렇게 우량한 기업의 경우 주가가 싸게 거래되는 경우는 없으나 그렇다고 해도 40배는 너무하다. 만약 거시경제나 기업의 일시적인 이슈로 주가가 50% 정도 하락한다면 그때는 한 번 매수를 고려해볼 수도 있겠다.

적어도 이런 기업은 매수 가능 리스트에 편입해 놓고 기다리는 것도 좋은 방법이 되겠다.