type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”DOCS” api=”yahoo-finance”]

type=”chart” template=”line” assets=”DOCS” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

DOCS는 어떤 기업?

Doximity(이하 DOCS)는 미국 의사들의 링크드인으로 불리는 일종의 SNS를 운영하는 플랫폼 기업이다. 의사 뿐만 아니라 간호사와 같은 medical professional members을 2023년 3월 31일 기준, 2백만 명 넘게 보유하고 있다. 미국 50개 주에 활동하고 있는 의사의 80% 이상이 DOCS 회원이다. 또 미국 의대생의 90% 이상이 DOCS에 가입되어 있다. 그만큼 DOCS는 엄청나게 거대한 medical professionals의 네트워크다. 논란의 여지는 있지만, 우리나라로 비교하면 메디게이트(?) 정도 될 것 같다.

DOCS의 미션은 “To help every physician be more productive and provide better care for their patients.” 이다. 의사들의 일을 효율적으로 개선시키고 생산성을 높여 환자에게 더 높은 질의 케어를 제공하도록 하겠다는 것.

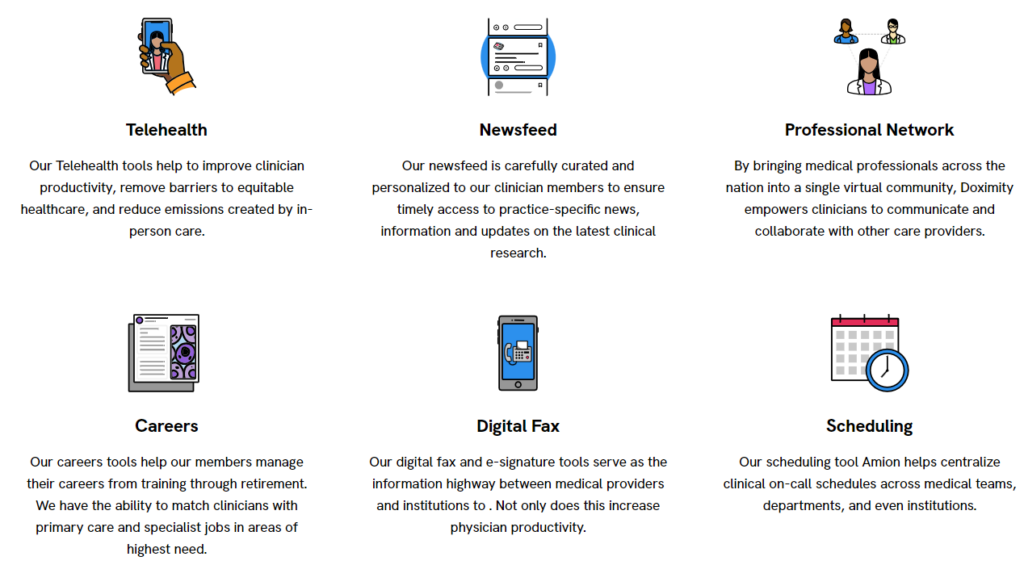

DOCS 플랫폼은 의사들의 커뮤니티 역할을 하며, 의사와 의사 사이에서 환자를 의뢰할 때 이용 되기도 한다. 특정 의사가 어떤 논문을 썼는 지, 어떤 경력을 가지고 있는 지 쉽게 조회 할 수도 있다. 또한 각 분과의 의사들이 자신의 전문 분야의 최신 지견을 쉽게 접하도록 뉴스 피드를 제공하기도 한다.

의사 행하는 의료 행위도 중요하지만 의무 기록 작성 또한 매우 중요하다. 의무 기록으로 의사는 환자의 과거 기록을 리뷰하며, 소송이 발생했을 때 중요한 근거로 쓰이기도 하고, 의사와 의사의 커뮤니케이션에 중요한 연결 고리 역할을 한다. DOCS는 이 문서를 주고 받는 과정에서 인증을 하는 digital fax의 기능도 제공한다. 진료를 예약하는 scheduling 기능도 맡고 있다. 또 원격의료에 있어서도 환자와의 텍스트 메세지, 영상 통화 등의 서비스도 제공한다.

한마디로 의사의 삶 속에 굉장히 깊숙히 침투해 있는 기업이라고 할 수 있다.

DOCS의 비즈니스 모델

Doximity의 비즈니스 모델은 간단하다. DOCS는 의사를 고용하고자 하는 병원과 같은 고용주로 부터 subscription fee를 받고 채용 공고를 내주기도 하고, 자신의 신약을 의사들에게 홍보하고자 하는 제약회사도 구독료를 지불하고 광고를 올린다.

이렇게 할 수 있는 이유는 압도적인 비율로 의사 회원들을 보유하고 있고 그들을 한데 모아놓았기 때문이다. 무엇이든, 데이터를 모으거나 사람을 모아놓으면 그 가치는 증가하게 되는데 의사 회원을 압도적으로 확보하고 있는 DOCS는 이를 자본으로 하여 성공적인 비즈니스를 구축할 수 있었던 것이다.

쉽게 말해 네트워크 효과다. 의사들은 직장을 구하기 위해, 또는 의사 커뮤니티에서 활동하기 위해 DOCS를 이용할 수 밖에 없게 되고 DOCS는 점차 커지는 의사 네트워크를 이용하여 제약회사와 병원에게 더 높은 가격을 부과하게 되는 것이다.

DOCS의 성장 전략

성장 전략은 기본적으로 DOCS의 플랫폼을 확장시키는 것이다. 미국에서는 약 2만 2천명의 의대생이 매년 배출되는데 이들을 계속해서 DOCS 커뮤니티에 편입시키기만 해도 DOCS 플랫폼의 가치는 계속해서 상승하게 된다. 단, 그렇게 하기 위해서는 DOCS 플랫폼을 사용하는 의사들을 계속해서 만족시켜야 할 것이다. 더 좋은 서비스를 제공하고 더 다양한 기능을 제공해야 할 것이다.

그렇게 되면 점점 커지는 플랫폼을 통해 제약회사에게 더 높은 비용을 부과시킬 수 있을 것이며 이는 곧 DOCS의 매출과 이익의 증가로써 주주 가치를 상승시킬 것이다.

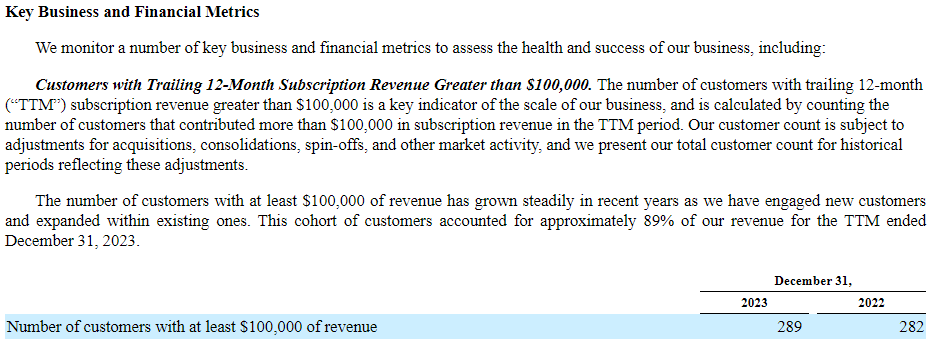

실제로 2023 10-K 를 보면 최소 $100,000를 지불하는 고객의 수가 점차 늘어나고 있음을 볼 수 있고,

각 비용을 지불하던 고객이 매해 더 많은 금액을 지불하는 것이 확인되었다. 이는 DOCS 플랫폼의 가치가 시간이 지남에 따라 더욱 높아지고 있다는 것을 의미한다.

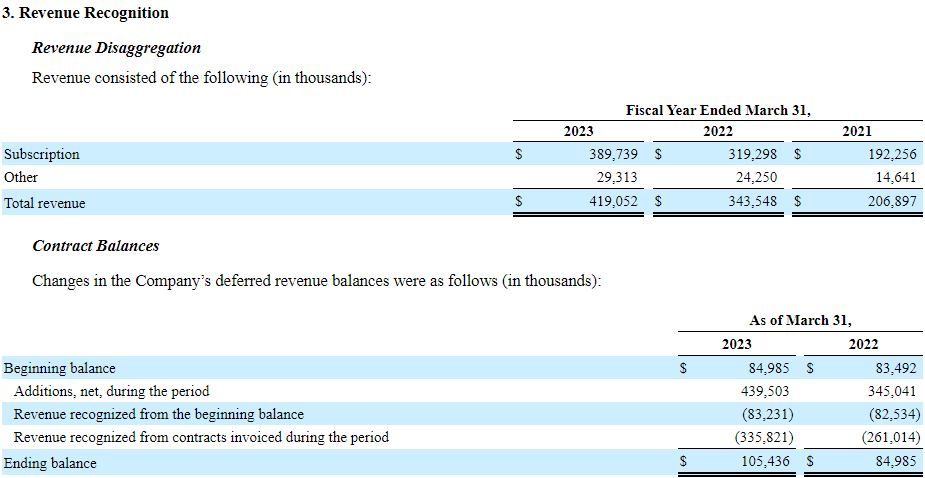

2023 10-K 실적 분석

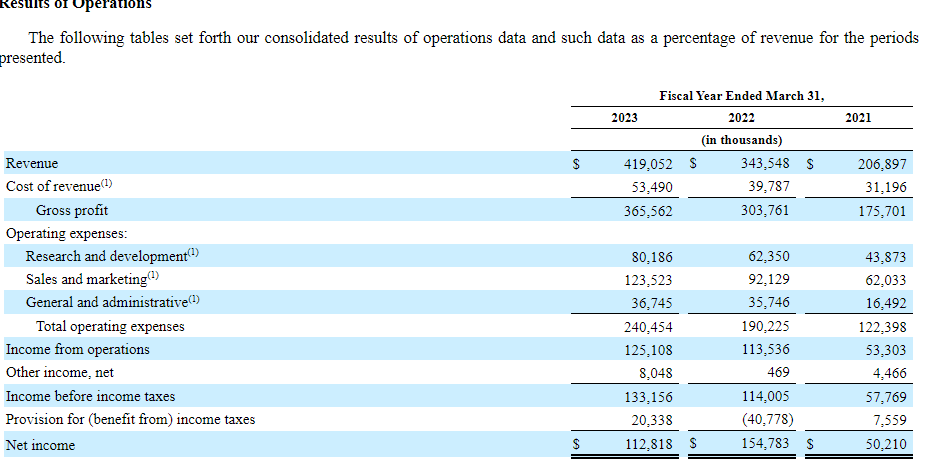

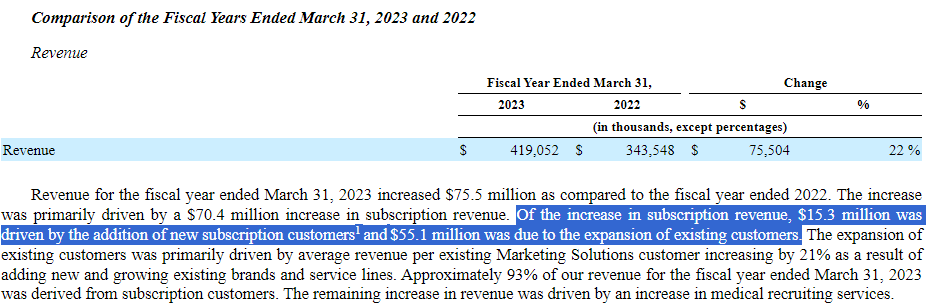

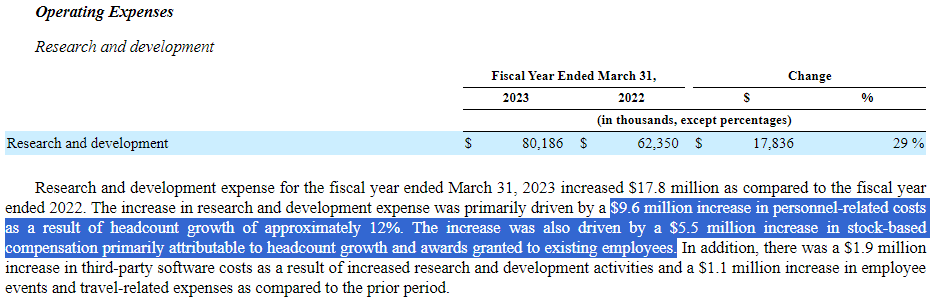

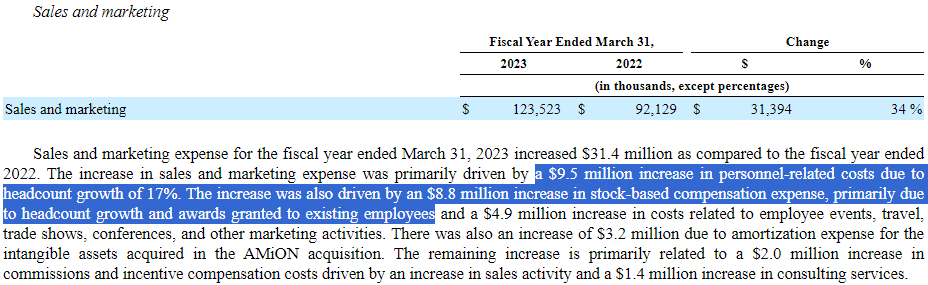

10-K를 자세히 들여다 보자. 매년 3월 31일이 결산일이다. 2023년 10-K에서 발췌한 실적 테이블이다. 매년 매출은 매우 빠르게 증가했다. 제약회사와 병원에서 DOCS에 점차 더 많은 비용을 지불했다. R&D와 Sales에서 꽤 많은 비용이 증가했기 때문에 영업이익은 상대적으로 적게 증가했다.

2023년 매출은 2022년에 비하여 22% 증가했는데 이중 상당 부분이 subscription revenue에 해당했다. Subscription revenue 중 1/3 정도가 새로운 고객으로 부터 나왔고 나머지 2/3는 기존 고객으로 부터 창출 됐다.

R&D와 sales 비용은 직원 수가 증가되고 이들에 대한 스톡옵션 비용으로 인해 각각 29%, 34%로 크게 증가했다. 꽤 큰 증가 폭이다.

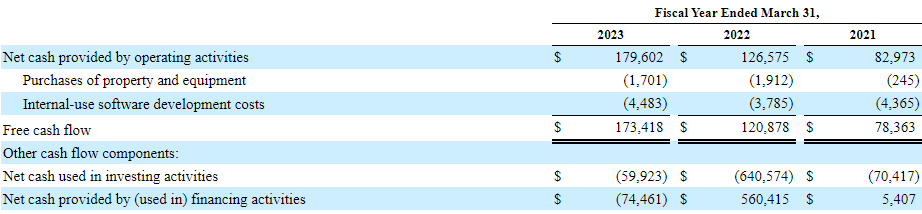

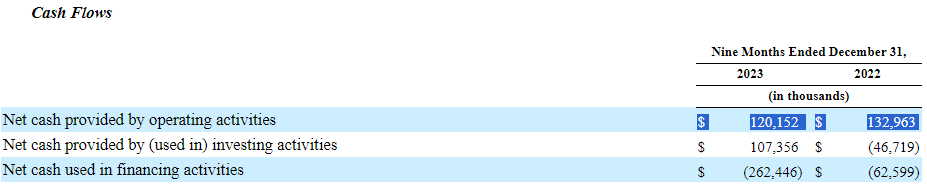

2023 10-K 기준으로 영업활동현금흐름은 계속해서 증가하는 추세고 기업 가치 산정에 굉장히 중요한 FCF도 빠르게 상승했다.

위 표는 뒤에 나올 Jehoshaphat Research의 DOCS 매도 리포트를 이해하는 데 있어서 필요한 자료다.

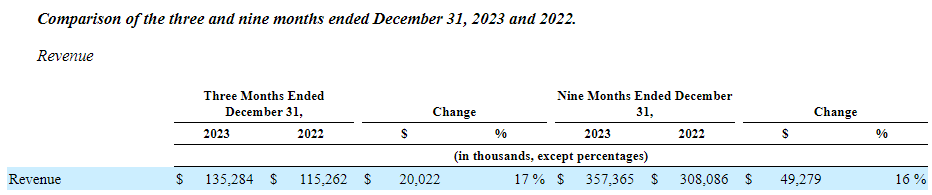

Fiscal 2024년 3Q 10-Q 분석

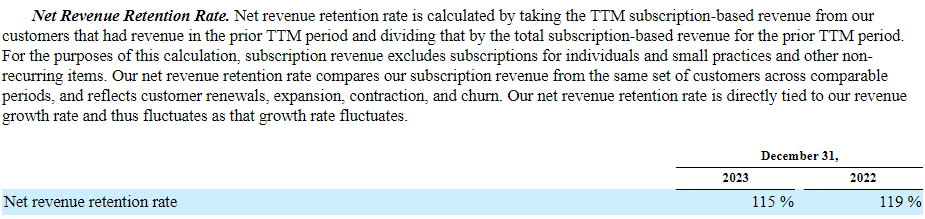

$100,000 이상을 지불하는 고객의 숫자가 282에서 289로 증가하긴 했지만 그 증가세가 다소 둔화된 모습이다. 하지만 여전히 net revenue retention rate는 115%로 100% 보다 높다. 기존의 고객이 작년에 비해 올해 15% 만큼 더 지불했다고 이해할 수 있다.

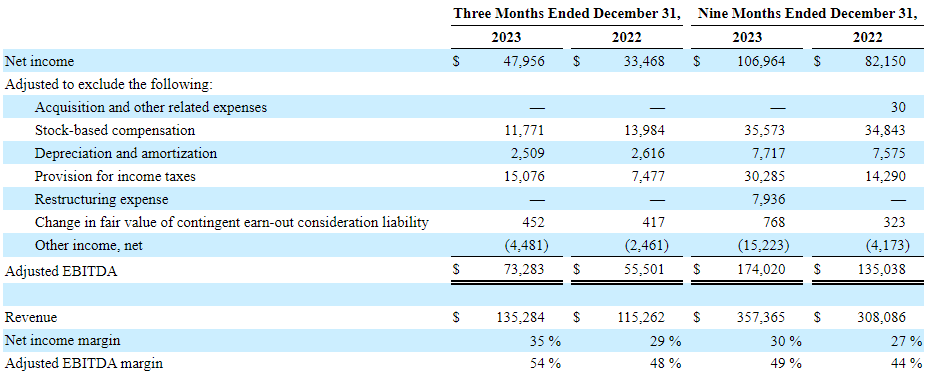

YoY로 비교했을 때도 net income 및 adjusted EBITDA에서 거의 모두 이익이 30% 넘게 증가했다. 엄청난 성장세다.

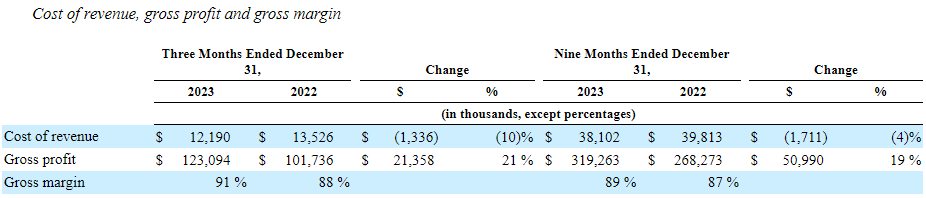

Gross margin은 91%에 육박한다. 매출도 16% 증가했다.

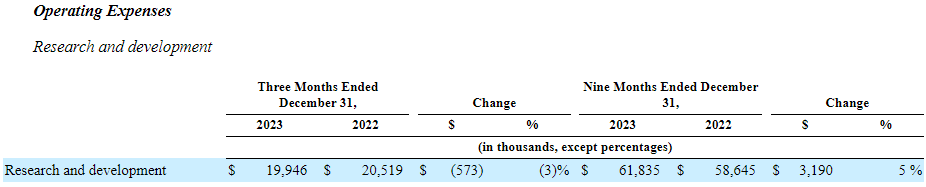

성장도 좋았지만 비용 통제도 잘 됐다. 2023 10-K에서 보듯 R&D 비용이 크게 상승하여 미래의 영업 이익 마진을 갉아 먹을까 하는 우려가 있었으나 3Q에는 오히려 3% 감소했고, sales and marketing 비용은 5% 증가하는 데 그쳤다.

general and adminitrative 비용도 1% 증가하는 데 그쳤다.

영업활등현금흐름은 계속해서 성장하는 중이다.

단, fiscal 2024의 3Q까지 누적된 영업활동현금흐름은 YoY로 10%가 조금 안되게 감소했다.

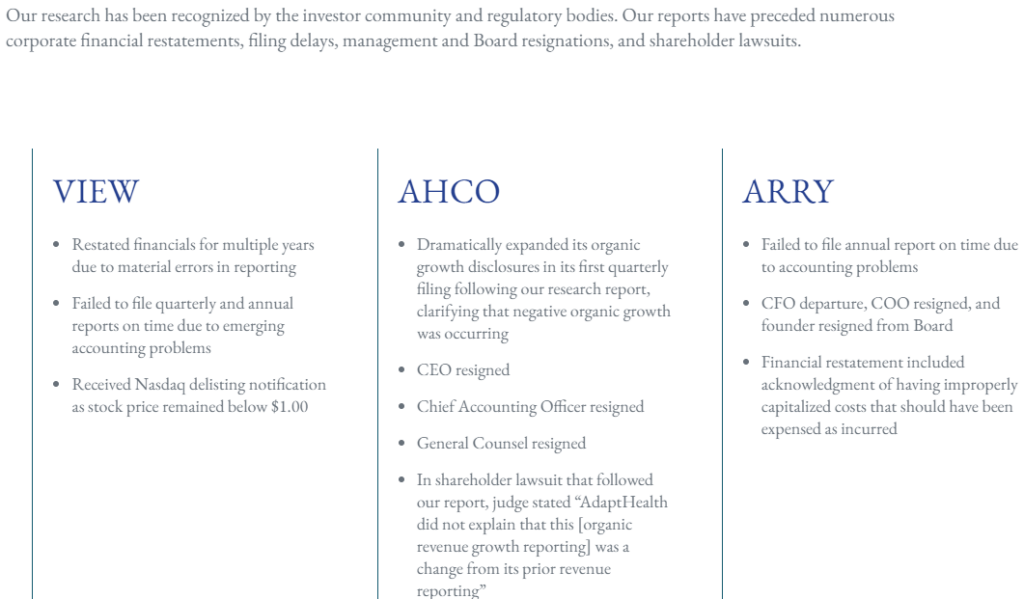

Jehoshaphat Research는 누구인가?

Jehoshaphat Research는 공매도를 전문으로 하는 연구 기관이다. 과거 VIEW, AHCO, ARRY 등의 기업에 대한 리포트를 발행하여 기존에 공시된 자료의 오류를 교정하고, 통폐합을 통해 숨기려 했던 부실한 사업부의 실적을 따로 발표하게 하는 등, 투자자 보호를 위해 애쓰고 있는 기관이다.

Jehoshaphat Research에서는 2024년 4월 1일, DOCS에 대한 short 리포트를 발행한다. 매도 리포트가 발행되면 기존 주식 투자자들에게는 주가 하락으로 인해 악재이지만, 잠재적 투자자에게는 기업의 부실을 미리 밝혀 미래의 잠재적 투자 손실을 예방해준다는 면에서 순작용이 있다.

(이렇듯 매도 리포트는 항상 나쁜 것 만은 아니다. 기존 보유자에게는 손실을 주지만, 잠재적 투자자에게는 유용한 정보를 주기 때문이다. 매수 리포트도 마찬가지다. 기존 투자자들에게는 시세 차익이라는 긍정적인 부분이 있지만, 잠재적 투자자에게는 투자 기회 상실이라는 부정적 부분도 있다.)

원문은 위 링크를 참조하자.

Jehoshaphat Research의 DOCS 매도 리포트 요약

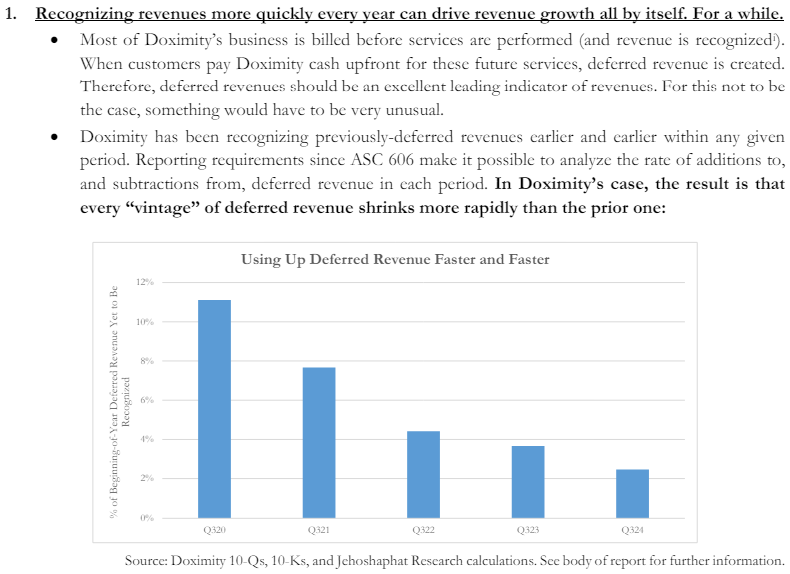

우선 매출 인식 방식에 문제가 있다고 지적했다. 매출 성장을 부풀리기 위해 과대 계상했다는 것이다. DOCS는 고객으로 부터 비용을 미리 결제 받고, 실제로 그 결제 금액에 해당하는 서비스가 실행 될 때 매출을 인식한다. 미리 결제 받은 금액은 deferred revenue로 회계 처리 되고, 이 중 매년 일부 금액(실제 제공된 서비스에 해당하는 금액)이 매출로 인식되는데, Jehoshaphat은 이렇게 매출이 인식되는 속도를 점차 빠르게 하여 매출을 과대 계상하고 있다고 봤다.

만약 이게 사실이라면, DOCS는 왜 굳이 이렇게 할까? 그 이유는 주가를 지키기 위해서다. 주가를 지켜야지만, 주식 수 희석을 최소화 하며 스톡옵션을 직원에게 제공할 수 있고, 그렇게 유능한 직원이 회사를 그만두지 않게 할 수 있기 때문이다. 하지만 Jehoshaphat가 보기에 DOCS는 deferred revenue를 당겨쓰고 있고 위의 차트에서 보듯 그 당겨쓰는 양이 점차 늘어나 조만간 더이상 당겨다 쓸 매출이 거의 남아 있지 않게 될 거라 주장한다.

곧 심각한 매출 감소를 공시하게 될 것이란 주장이다.

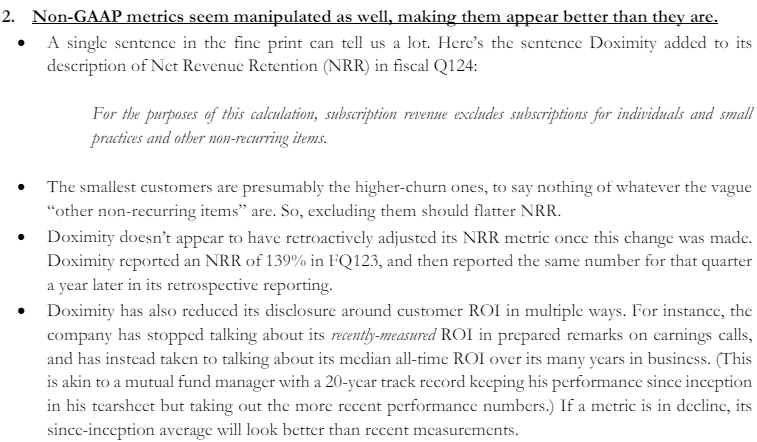

Non-GAAP metrics 도 과대 계산 됐다고 주장한다. 위에서 살펴본 net revenue retention을 계산할 때 DOCS 경영진은 DOCS의 소규모 고객을 제외한 채 계산했는데, 여기에는 이유가 있다는 주장이다. 소규모 고객은 충성도가 낮고 이탈이 많으므로 소규모 고객을 포함해서 계산했을 때 고객 충성도가 더 낮아지게 되는데, DOCS가 이를 숨기려고 한다는 주장이다.

ROI(Return of Investment)도 과대해서 평가 됐다고 한다. 컨콜에서 경영진은 DOCS 고객들이 높은 ROI를 보이고 있다며 앞으로 더 많은 자금이 DOCS에게로 흘러 들어올 것이라 주장했다. ROI란 광고주가 예를 들어, 1억을 들여 광고를 개시했을 때 광고주 제품의 매출이 광고 효과로 20% 증가했다면, 고객 입장에서 DOCS에 투자한 비용의 ROI는 20% 이다. 그런데 이 20%의 숫자가 과대 평가 됐다는 이야기다. 이 숫자는 DOCS 자체에서 계산한 것이며, DOCS에 광고비용을 지불했던 여러 회사에 이것이 사실인 지 여부에 대해 문의해봤으나 대답은 모두 부정적이었다고 한다.(아래 첨부 3.)

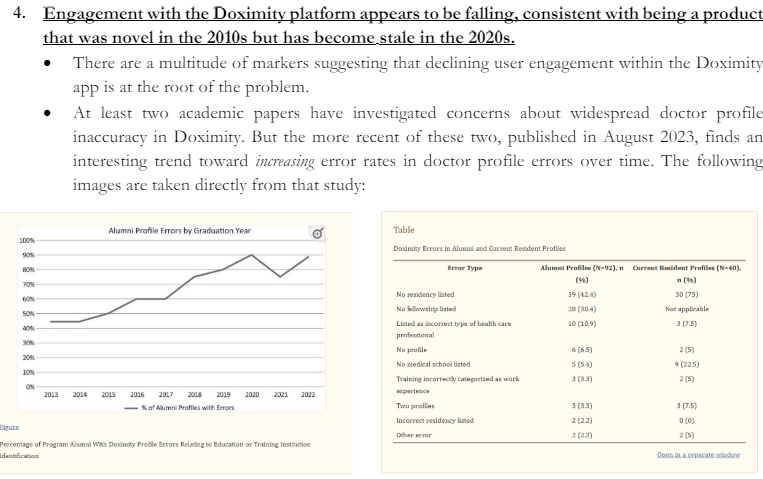

또 Doximity에 대해 논문이 발표됐는데, DOCS에 등록되어 있는 의사 프로필 중 정보가 잘못 기재되어 있는 케이스가 매해 빠르게 늘어나고 있다는 주장이다. 만약 DOCS의 active user가 계속해서 증가하고 있다면, 이들은 자신의 잘못된 정보를 바로 바로 고치려고 할 것이다. 매년 이렇게 잘못 기록된 정보가 늘어난다는 건, 실제 DOCS의 active user가 생각보다 많지 않다는 걸 의미한다.

또, DOCS 미래 전망에도 먹구름이 있다고 한다. DOCS는 지금까지 의사들을 위한 LinkedIn이라고 불렸는데, 이제는 LinkedIn과 실제로 경쟁해야 할 상황. DOCS를 구독하며 광고비를 지불하던 제약회사와 병원의 관계자에 따르면 DOCS로 가던 비용 중 일부가 LinkedIn으로 향하기 시작했으며 의사 뿐만 아니라 약사들에게도 광고를 원하는 광고주들이 LinkedIn에 더 많은 시간과 자금을 쏟고 있다고 전했다.

또 DOCS는 별도의 공시를 하지 않은 채 Cheif Revenue Officer, Controller, Co-Founder에 해당하는 경영진이 퇴사했다고 한다. 위에 언급한 문제보다는 다소 정황적인 근거이긴 하지만, 뭔가 의심스럽다. 이 외에도, CFO가 과거 주식 트레이더였다는 점도 의심스럽다. 어느 기업에 소속된 트레이더도 아니었고 self-employed 였다고 한다…

위에 언급한 이유로 Jehoshaphats는 DOCS의 매출 가이던스가 크게 하락하지 않을까 예상한다.

DOCS 주가와 밸류에이션 그리고 총평

DOCS의 주가는 계속해서 하락하고 있다. 상장 직후 판데믹으로 인해 원격의료 이슈가 생기며 주가는 $100까지 급격하게 상승 했지만 그게 고점이었다. 락다운이 해제되며 주가는 하락했고, 고평가 되었던 주가는 계속 하락해서 FWD PE 27에 거래되고 있다. 매출과 이익이 계속해서 성장했다는 걸 감안하면 흥미로운 주가 흐름이다.

FWD PE 27이 비싼가? 그렇지 않다. 앞으로 제약회사와 미국의 의료기관의 이익은 계속해서 증가할 것이고 의사들을 상대로 진행되는 제품 및 고용 광고의 비용도 계속해서 증가할 것이 명백하기 때문이다. 이런 성장성을 감안한다면 DOCS 주식은 적절한 가격에 거래되고 있다.

단, 주의해야 할 점은 매도 리포트다. 2024년 4월 1일, 주가가 $26로 거래되던 때, 매도 리포트를 공개했다는 걸 생각하자. Jehoshaphat는 $26의 DOCS 주가가 현저하게 고평가 되어 있다고 생각했기에 발표한 것이다. 그렇다면 Jehoshaphat의 DOCS 매도 리포트의 근거는 탄탄한가?

대체로 그렇다고 생각한다. CFO의 과거 이력과 ROI의 과대 평가 의심 정황은 Jehoshaphat의 리포트의 신뢰를 더한다. 여러 경영진이 동시에 사퇴하고 공시하지 않은 점도 의심스럽다. CFO의 과거 이력도 마찬가지다. 개인 주식 트레이더라니…

단, deferred revenue가 바닥나기 직전이라고 이야기하는 건 다소 의아하다. 10-K에서도 그렇고 최근 10-Q에서도 deferred revenue는 계속해서 빠르게 증가하고 있기 때문이다. 그리고 일정 매출 이하의 소규모 고객을 제외하고 net revenue retention이나 same-store sales을 공개하는 건 주식 시장에 상장된 미국 기업들 사이에서 흔히 벌어지는 관행이다.

링크드인과의 경쟁 심화에 대한 주장도 다소 의아하다. 링크드인으로 광고 자금이 흘러가고 있다는 것이 DOCS의 고객이 전적으로 링크드인으로 떠나가고 있다는 걸 의미하진 않는다. 어차피 이 둘은 경쟁사고, 누가 더 많은 파이를 가져가냐의 싸움이지, 둘 중 하나가 살고 죽는 싸움이 아니기 때문이다. 게다가 DOCS의 대형 고객당 매출은 계속해서 증가하고 있다.

이렇게 의심되는 정황도 있으나, 기업 경영이 비교적 잘 되고 있다는 지표도 많다. Jehoshaphat의 매도 리포트는 이 모든 것이 거짓이라 주장하고 있고, DOCS가 곧 무너질 모래성이라 이야기하고 있지만, 글쎄… 솔직히 누구 말이 맞는 지 잘 모르겠다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.