type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”BROS” api=”yahoo-finance”]

type=”chart” template=”line” assets=”BROS” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

Dutch Bros, Inc.(BROS) 기업 소개

Dutch Bros, Inc.(이하 BROS)는 미국에서 사업 중인 드라이브 스루 전문 카페 기업이다. 특이한 비즈니스 모델을 기반으로 빠르게 성장하고 있다. 스타벅스의 사업 중 드라이브스루 사업만 따로 떼어 놓았다고 보면 되는데 그 성장 속도가 매우 빠르다. 1992년 미국 서부의 Oregon 주에서 시작한 사업은 매년 빠르게 성장하며 그 영역을 점차 미국 동부로 넓혀가고 있다.

네덜란드계 미국인인 Dane, Travis Boersma 두 형제가 설립한 이 기업은 2004년 대형 화재를 겪으며 로스팅 장비와 수천 파운드의 커피빈을 잃었으나 결국 재귀에 성공하며 2021년 9월 미국 NYSE에 상장한다. 상장하며 확보한 자본 $484m으로 BROS는 고금리 대출을 상환하고 신규 매장 오픈에 주력하고 있다.

굉장히 유니크한 비즈니스 모델을 가진 BROS가 성장을 지속할 수 있을까? 이 질문에 대한 답을 구하기 위해서는 우선 BROS의 비즈니스 모델을 구체적으로 살펴봐야 한다.

BROS의 비즈니스 모델

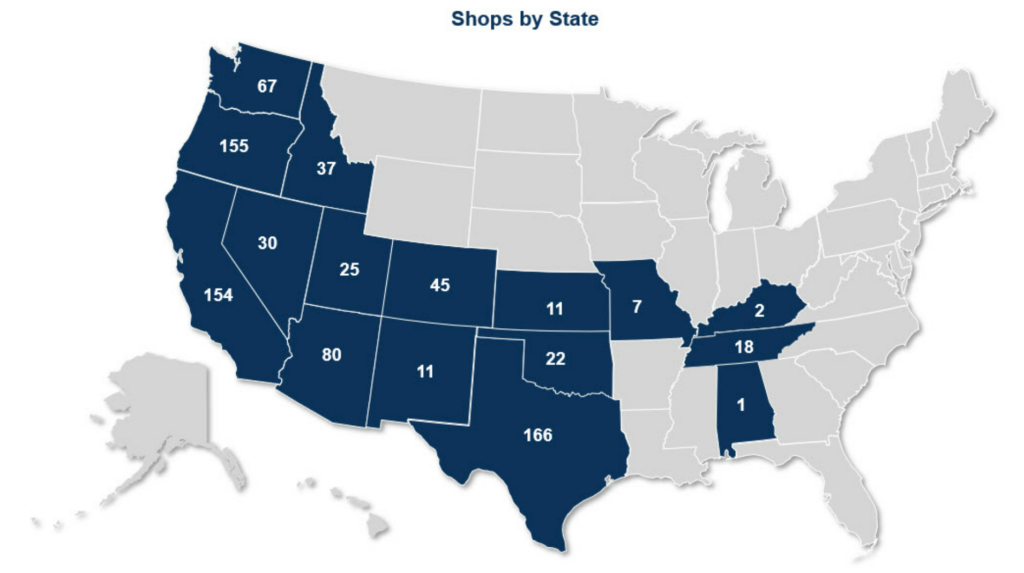

BROS 경영진은 2021년 기업 공개를 진행하며 언젠가는 매장 수를 10배 확대하여 총 4,000개에 달할 것이라 선언했다. 참고로 IPO 당시 매장 수는 474개(2021)였고 2024년 1분기 실적발표일 기준 매장 수는 876개다. 3년 사이에 매장 수 기준, 두 배 정도 성장한 셈이다. 매장 수의 빠른 증가세는 끝나지 않았다. 최근에도 BROS는 매장을 빠르게 늘려가고 있다. 올해에만 150-165개의 매장을 미국에 더 짓겠다고 선언했다. 매장 수가 18% 정도 늘어나는 셈이다.

또 하나 흥미로운 점은 프랜차이즈 사업 모델이다. 과거 BROS는 자사 매장에서 3년 이상 근무한 사람에게만 프랜차이즈 자격을 주었다. 그리고 프랜차이즈 매장이 자신들의 서비스 기준에 합당하면 좋은 가격으로 되사주는 경영 전략을 취했다. 그러나 IPO 무렵부터 BROS 경영진은 더 이상 프랜차이즈를 열지 않고 직영 매장만 개장할 것이라 선언한다. 그 뒤로도 프랜차이즈 매장의 오픈을 완전히 중단한 것은 아니지만 그 비율이 현저히 줄었다. 2023년 한 해동안 새롭게 오픈한 매장 133개 중 프랜차이즈 매장은 8개에 불과했다.

BROS는 원재료를 어떻게 구할까? BROS는 커피를 직접 재배하지는 않는다. 커피 원두를 중앙아메리카, 남아메리카에서 수입한다. 수입한 커피 원두는 BROS가 보유한 로스팅 시설에서 직접 로스팅하여 미국 전역으로 납품한다. Oregon에 위치한 로스팅 시설 외에도 텍사스에 새롭게 로스팅 공장을 설립 중이다. 이 공장이 완공되면 원두 등 원재료 공급이 안정화되고 더욱 미국 동부로의 진출이 원활해 질 것이다.

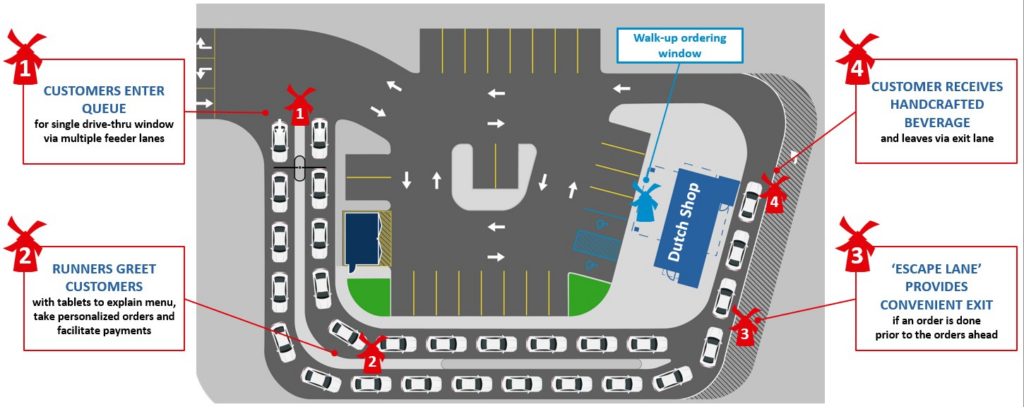

각 매장에 공급된 커피는 자동차를 타고 오는 고객들에게 판매된다. 전체 매출의 90% 이상이 BROS의 드라이브스루로 부터 나온다. 매장 대부분이 드라이브 스루 전문 매장이고, 소수의 매장만이 실내에 커피를 마실 수 있는 공간을 보유하고 있다. 드라이브 스루에서 판매되는 제품 중 50%가 커피, 25%는 BROS가 자체 개발한 에너지 드링크(Blue Rebel Drink), 나머지는 차(tea)와 레모네이드 같은 음료다.

구체적인 매장의 모습은 다음의 유튜브 영상을 참고하자.

BROS 성장 전략의 핵심

앞서 이야기했지만, BROS의 성장은 same-shop sales가 아닌, 매장 수의 확대를 기반으로 이루어진다. 매장 수와 same shop sales를 비교해보자.

BROS는 매장 수를 매우 빠르게 늘려가고 있다. 연간 매장 수의 증가 속도가 거의 20-30% 수준이다. 매출의 증가율도 비슷하다. 매장이 늘어나는 만큼 매출에 그에 비례해서 증가하는 모습이다.

매장 수의 증가 말고도 same-shop sales라는 지표가 있다. 15개월 이상 운영 중인 매장만 따로 분류하여 매출을 비교하기 위한 것이다. 다른 리테일 기업의 same-store sales와 같은 지표다.

흥미롭게도 same-shop sales 성장률은 1-3% 수준으로 매우 낮다. Fiscal 2024 1분기에만 특이하게 트래픽과 판매량이 동시에 증가하며 same-shop sales이 10%(2/29효과 1%, 가격인상 6%, 할인으로 인한 판매량 증가 3%) 정도 성장했으나 경영진은 컨콜에서 4월부터 다시 트래픽이 감소하는 모습을 보였다고 설명했다. 따라서 fiscal 2024에는 same shop sales 성장률이 low single digits 수준을 기록할 것이라 했다.

일반적으로 same-store sales, 또는 same-shop sales의 성장은 미래 실적 성장을 예견하는 대표적인 지표로 알려져 있다. BROS의 경우에는 조금 다른 모습이다. 그 이유를 경영진이 분명하게 공개하고 있지 않지만, 필자의 짧은 생각으로는 BROS 매장에 대한 수요가 너무 높아 발생하는 현상이 아닌가 생각한다. 수요가 매우 높아 매장을 열자마자 더 이상 성장하기 어려울 정도로 매출이 발생하는 것이다. 또 다른 가설은, 신규 매장 숫자가 너무 빠르게 늘어나며 구 매장의 매출이 신규 매장으로 이전하는 현상이다. 컨콜에서 sales transfer라는 용어가 나오는데 이 용어의 의미가 명확치 않다. 이 용어의 의미가 기존 매장의 매출이 신규 매장의 매출로의 이동을 뜻하는 것이라면, same-shop sales 의 감소 현상을 충분히 이해할 수 있다.

매장 수의 증가 이외에, BROS의 성장 전략은 walk-up stand의 설치다. 기존에는 음료를 주문하기 위해 차에 탄 채로 줄을 서야 했다. 그러다보면 직원이 주문을 받으러 왔다. 그런데 이제 일부 매장에서는 주차장에 차를 대고 매장으로 걸어가 직접 주문할 수 있게 되었다. Reddit에서 조사해보면, walk-up stand를 통한 주문이 그다지 빠르지 않다, 너무 오래 기다린다는 불만이 있다. 이는 뒤집어 생각해보면 BROS의 인기를 실감할 수 있는 부분이다. 또한, 다른 차 뒤에 줄을 서서 기다리는 것 보다는 빠르다. 직원이 줄 서있는 차로 가서 주문을 받긴 하지만, 음료는 어쨌든 주문이 들어간 순서로 만든다.

주문을 받고 음료를 제조하는 과정도 효율화할 예정이다. 효율화를 통해 고객 회전률이 증가하게 되면 same shop sales 및 BROS의 매출은 더 빠르게 상승할 것이다.

가이던스의 변화

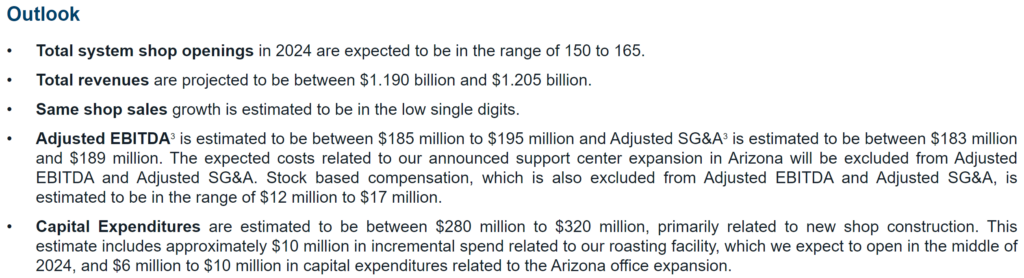

BROS는 fiscal 2023 4분기 실적발표 때부터 2024년의 실적 가이던스를 제시했는데, 최근 1분기 실적 발표에서 매출 가이던스가 상향됐다. 전체 매출이 $1.190 – 1.205B을 기록할 것으로 예상했으나 그 예상치를 $1.200 – 1.215B로 상향한 것이다. Adjusted EBITDA도 기존 $185-195M 에서 $195-205M으로 상향했다. 나머지 신규 매장 오픈 및 CAPEX에 대한 가이던스 변화는 없었다.

신규 매장 오픈 가이던스는 그대로인데 전체 매출 가이던스는 상향했다. 아마도 경영진은 매장 당 매출(system AUVs)이 예상보다 더 오를 것이라 생각하는 것 같다. Same-shop sales가 생각보다 더 성장할 것이라 예상하는 것이다.

가이던스 상향에 시장은 매우 긍정적으로 반응하고 있다. 텐베거가 탄생하는 과정에서 발생하는 필수적인 단계인 가이던스의 연속적 상향이다.

BROS의 주가 전망, 밸류에이션 및 의견

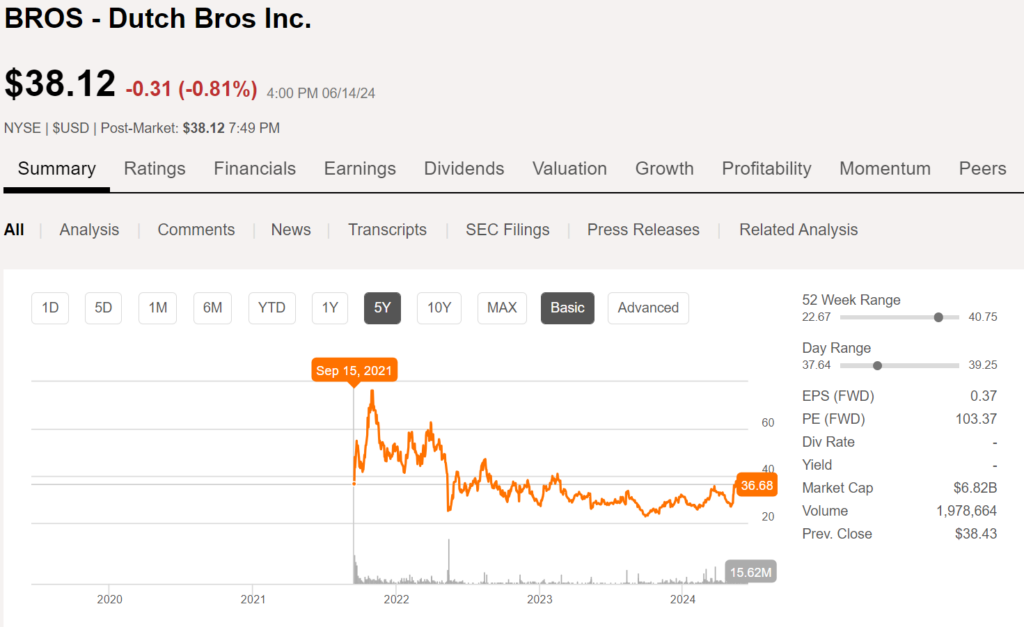

BROS는 현재 FWD PE 103, 시가총액 $6.82B에 굉장히 높은 밸류에이션에 거래되고 있다. FWD PE 100의 밸류에이션도 그나마 많이 내려온 수치라는 게 흥미롭다. 하지만 빠르게 성장하는 성장주, 특히 실적이 적자에서 흑자로 막 전환되는 단계의 기업을 평가할 때는 매우 주의해야 한다. 당장의 EPS가 비즈니스 모델의 수익성과 성장성을 충분히 반영하지 않을 수 있기 때문이다.

PSR 기준으로 BROS는 2.51에 거래되고 있다. 성장하는 기업 기준으로 보면 그렇게 높은 밸류에이션은 아니다. 따라서 ONON과 마찬가지로 BROS 또한, 당장의 EPS나 현금흐름보다는 매출과 same-shop sales 등이 계속 성장하는가 여부에 집중해서 모니터링 해야 한다고 생각한다. 성장주는 성장을 지속하는 한, 높은 밸류에이션과는 관계 없이 주가가 상승하는 경향이 있다.

가이던스 상향는 분명한 호재다. 가이던스가 상향되는 기업의 주식은 크게 오르는 경향이 있다. 가이던스를 올리는 것 자체가 그만큼 업황이 좋기 때문이며, 경영진이 이러한 업황을 가이던스에 점진적으로 반영시키기 때문에, 다음 실적 발표에서 다시 한 번 더 높은 가이던스를 제시하곤 하기 때문이다.

BROS는 올해에도 매장을 빠른 속도로 늘려갈 것이고, Dutch Reward, 모바일 주문과 walk-up stand, 음료 제조 과정의 최적화 등을 통해 다양한 성장 엔진을 강화시킬 것이다. 경영이 최적화되고, 매장이 늘어날수록 BROS 전체 매출은 성장한다. 그리고 실적이 오르면, 주가도 오른다.

필자는 BROS 기업 자체가 성장하며 주가도 크게 상승할 것이라 생각한다. 지금은 BROS에 투자하기에 꽤 적절한 시기로 보인다. 물론, 시장 전반의 조정을 기다리는 것도 좋은 방법이다.

type=”leaderboard” template=”basic” assets=”BROS” realtime=”true” api=”yahoo-finance”]

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.

")

훌륭한 포스팅 잘 봤습니다^^

더치브로스에 대해 많이 배우고 갑니다. 훌륭한 블로그네요👍🏻