type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”ADM” api=”yahoo-finance”]

type=”chart” template=”line” assets=”ADM” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

ADM은 어떤 기업인가?

Archer-Daniels-Midland Company(이하 ADM)은 글로벌 농업 공급망의 핵심에 있는 기업이다. 위키피디아에 따르면, ADM은 1902년에 설립된 기업으로 전세계에 270개의 공장과 420개의 농작물 조달 시설을 보유하고 있다. 여기서 각종 농작물과 oilseeds를 가공하여 음식, 음료, 영양 식품, 산업용 재료, 동물 사료 등을 제조한다. ADM은 단순하게 말해, 식료품 재료 기업인 것이다.

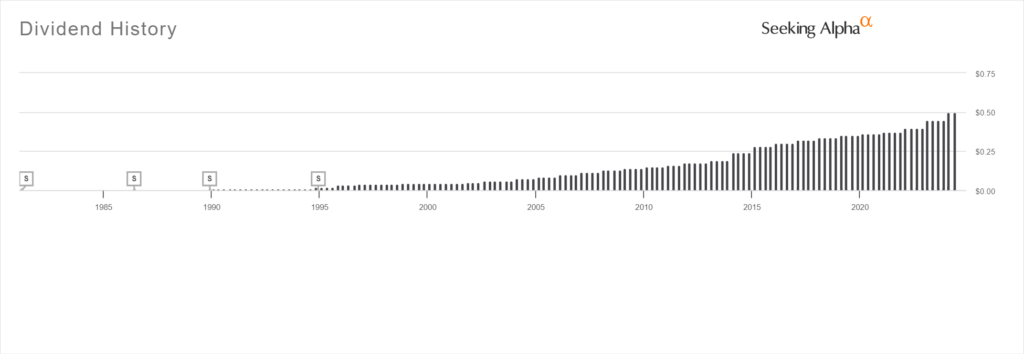

ADM은 국내 투자자들 사이에서 Dividend King으로 유명하다. Dividend King이란 50년 이상 배당을 매년 지급해온 기업을 말한다. ADM은 올해로 매년 배당을 지급해온 지 50년 째가 된다. 또 ADM은 Dividend Aristocrats로 분류되기도 하는데, 25년 이상 배당을 매년 증액시켜 왔기 때문이다.

배당에 대한 짧은 의견

2023 4Q 실적 발표에서 2024년에도 ADM은 배당을 11% 증액 하겠다고 밝혔다. 개인적으로 배당주 또는 배당성장주 투자를 그렇게 선호하지는 않는다. 물론, 기업이 주주에게 배당금을 준다는 것에는 큰 의미가 있다. 경영진이 주주친화적인 경영을 한다는 최소한의 근거다. 자본을 보다 효율적으로 쓰겠다는, 자본의 과잉을 방지하겠다는 경영진의 의도다. 그런데 배당을 주는 것보다 더 좋은 것은 재투자를 통해 이익을 늘리는 것이다.

이익을 늘리기 위한 투자에는 세금이 없다. 배당에는 세금이 있다. 재투자로 EPS가 늘어나면 그만큼 주가가 오른다. 그런데 배당을 줘버리면 배당금 만큼 배당락이 발생하고, 배당금에는 세금이 매겨진다. 정부가 내 자산으로부터 크게 한 입 베어가는 것이다. 물론 최악의 경우는 배당도 주지 않고, 엉뚱한데 돈을 써서 이익이 감소하는 경우다. 최고의 시나리오는 기업이 배당하지 않고 재투자를 통해 그만큼 이익이 늘어나는 것이다. 배당 투자는 차선이 되어야 한다.

ADM의 비즈니스 모델

ADM은 굉장히 큰 기업이다. 시가 총액 기준으로 현재 $30B 이며, 매출으로 보면 TTM 기준 $91B의 아주 거대한 기업이다. 시가총액과 매출액 기준으로 보면 네이버보다 조금 더 큰 기업이라고 보면 되겠다. 이런 기업을 분석할 때에는 너무 디테일에 빠져들지 않으려고 노력하는 것이 중요하다. 기업 실적에 큰 영향을 끼치는 부분만 살펴봐도 충분하다.

ADM은 농작물을 식료품 재료로 만드는 사업을 한다. 식용유, 옥수수유, 포도씨유 같은 식물성 기름, 마가린, 탄수화물 첨가제, 산업용 알코올 등이다. 원재료는 개별 농장으로 부터 구매한다. 구매한 농작물을 부수고 압축하고 가공하여 각 제품을 만드는 것이다. 주로 콩과 기름을 만들 수 있는 씨앗인 oilseeds가 원재료로 사용된다. 옥수수와 밀을 가공해서 탄수화물도 만든다. 따라서 옥수수와 밀, 그리고 콩 등의 가격에 실적이 크게 영향 받는다. 10-K에서는 원재료 가격의 변동이 매출과 매출 원가에 모두 반영되기 때문에 매출보다는 매출원가율, 매출 마진을 봐야 한다고 주장한다.

그런데 실제 실적을 보면, 그렇지 않다. 전반적인 농작물의 수요가 오르면, 제품 단가도 오르는데 그 상승 폭이 크다. 인건비나 다른 기타 비용을 충분히 전가할만큼을 가격 인상한다. 반대로 농작물의 수요가 내리면, 제품 단가의 하락폭이 상대적으로 크다. 그래서 이익의 감소가 매출의 감소보다 훨씬 크다. 물론 10-K에서의 내용이 거짓말은 아니다. 엄밀히 말하면 경영진은, 매출보다는 매출 원가율을 보는 게 더 맞다고 이야기했지, 원재료의 가격 변동이 실적에 영향이 없다고 이야기 한 것은 아니다.

ADM이 가공, 생산한 제품은 다양한 식료품 기업에 판매된다. 즉 ADM은 B2B 기업이다. ADM의 고객은 ADM으로부터 구매한 제품을 원재료로 이용하여 다양한 제품을 생산한다.

마지막으로 Corporate라는 사업 부문이 있다. 이 부문은 ADM Ventures라는 ADM 내부의 극초기 스타트업을 지원하는 사업 부문이다. 극초기의 스타트업이 다 마찬가지겠지만 적자다. 스타트업은 계속해서 새로운 자금을 필요로 한다. 그런데 제대로 된 가치는 평가 받지 못한다. 사업이 너무 극초기이기 때문이다. 그래서 항상 이 부문은 ADM에게 적자로 남는다. 규모가 생각보다 작지 않아 반드시 짚고 넘어가야하는 사업 부문이다.

2024년 1월의 회계 이슈

2024년 1월 21일, SEC는 ADM의 경영진에게 ‘voluntary document request‘를 보냈다. 용어가 조금 어려운데 voluntary document request는 subpoena와 대조되는 것으로 강제성은 없는 SEC의 요청을 말한다. “너희 회계가 조금 의심되니 필요한 자료를 보내주지 않겠니?” 정도로 해석할 수 있다. 게다가 미국 법무부는 대배심원(Grand Jury)에게 ADM의 몇몇 현직, 전직 근로자에게 소환장을 요청했다. 이에 ADM 경영진은 내부 감사 팀을 꾸려서 조사를 진행했다. CFO인 Vikram Luthar는 강제로 유급 휴가를 보냈다.

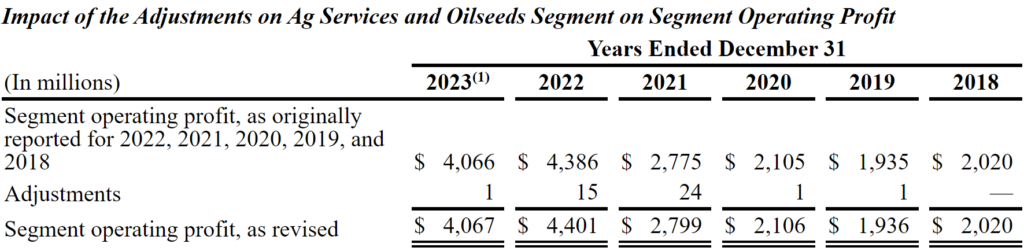

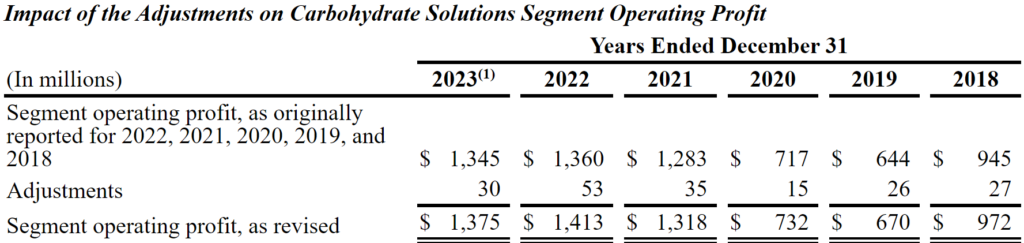

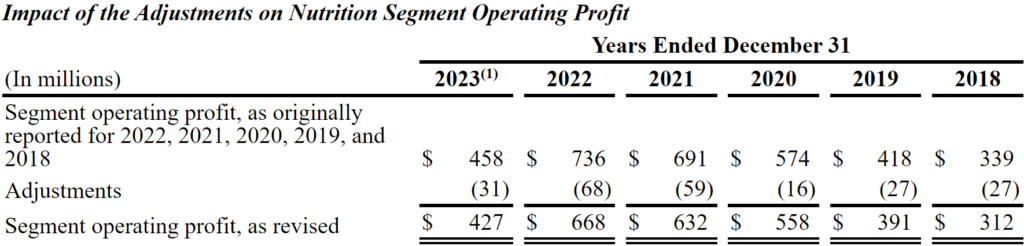

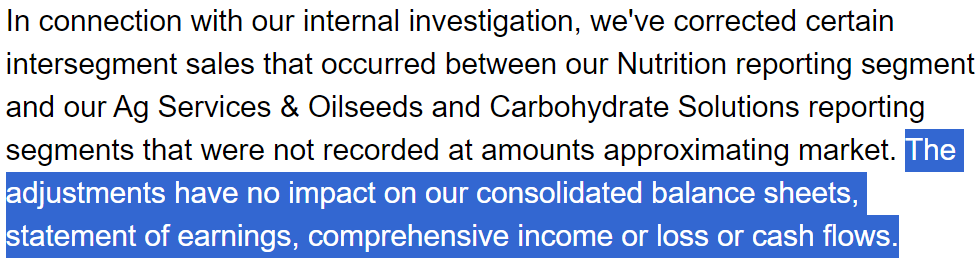

내부 조사 결과, ADM 사업 부문 사이의 매출 인식 과정에서 약간의 오류가 있던 것으로 밝혀졌다. 경영진은 이 부분을 수정하여 10-K에 공시했다. 내용은 다음과 같다.

각 사업 부문 별로 영업 이익(Segment OP)에 변동이 있었다. ADM 경영진은 사업 부문 간 거래가 발생했을 때 비용을 “approximating market” 가격으로 계산하곤 했는데, 일부 항목에서 다른 방법으로 계산하는 바람에 이런 실수가 발생했다고 해명했다. 수정된 금액을 보면, 상대적으로 작은 금액이다. 그리고 사업부문 간 거래에서 발생한 오류이기 때문에, 기업 전체의 이익으로 보면 사실 차이가 없다.

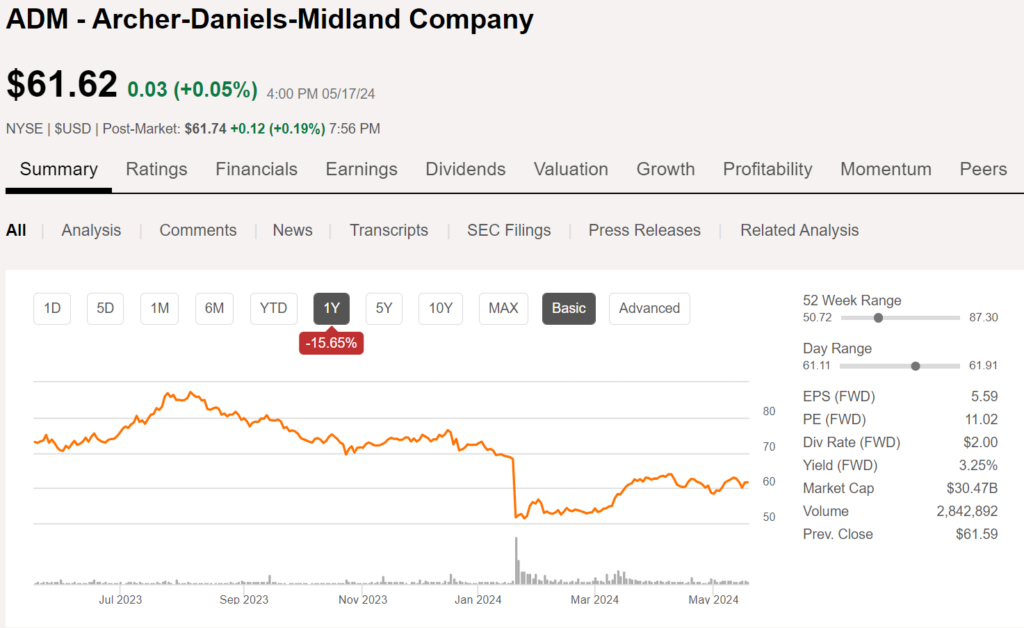

미국 주식 시장은 이러한 회계 이슈에 대해 굉장히 냉정하게 반응한다. 주가는 SEC의 조사 소식에 24% 급락했다. 이후 조금씩 회복하는 모습을 보이고 있지만, ADM의 미래 실적 자체에 대한 의구심이 점차 커지는 가운데 주가는 크게 오르지 못하고 있다.

ADM의 성장 전략

주가는 결국 기업이 성장해야 오른다. ADM은 최근 역성장을 계속하고 있다. 과연 ADM은 앞으로 3년, 성장할 수 있을까?

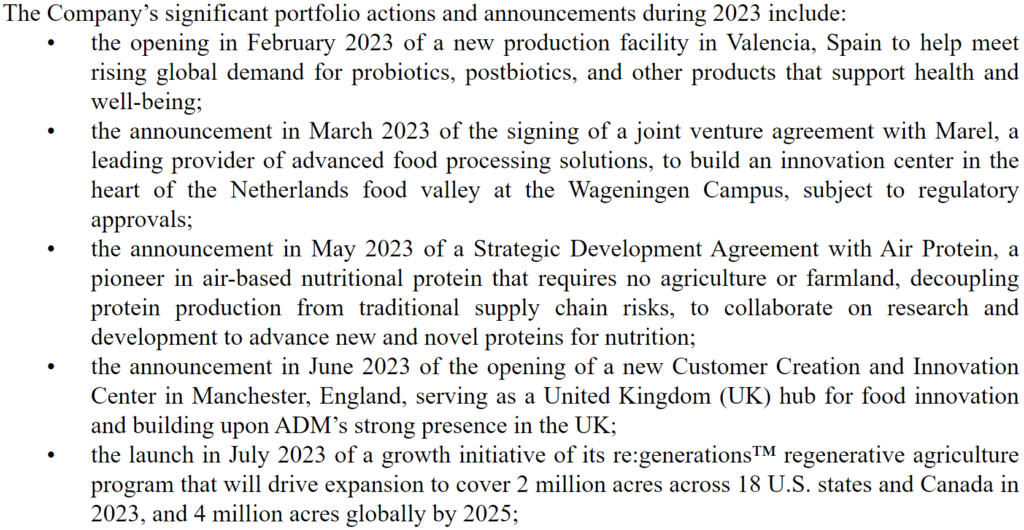

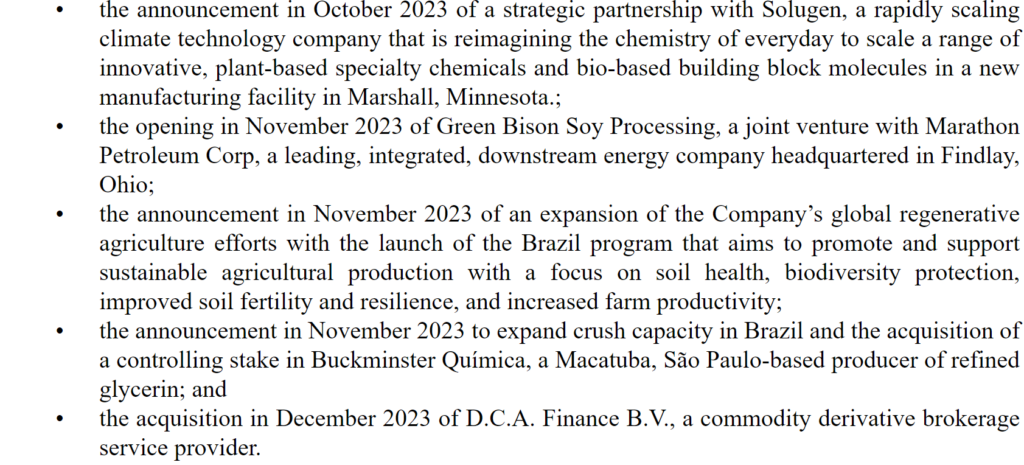

10-K에서 ADM은 성장 전략에 대해 비교적 구체적으로 설명하고 있다. 아래 그림은 ADM의 10-K에서 발췌한 성장계획에 대한 주요 부분이다.

자세히 읽어보지 않아도 각 계획의 실행 연도가 대부분 2023년이다. 2023년에는 정말 많은 일이 있었을 것 같다. 하지만 실제 실적을 들춰보면 그렇지 않다. 뒤에서 더 자세히 다루겠지만 ADM의 fiscal 2023의 실적을 보면 매출은 줄었고 이익은 더 크게 줄었다. 경영진이 최선을 다 했음에도 산업의 역풍을 이겨내지 못한 것이다. 기업이 성장함에 있어서 산업의 훈풍은 정말 중요하다. 그렇기에 산업의 훈풍 없이도 성장하는 기업이 더욱 시장의 주목을 받는 것이다.

ADM의 핵심 신사업(대체육과 바이오디젤)

한 때 국내 투자자들에게 ADM은 대체육 생산 기업으로도 알려졌다. 다만 이어지는 수요 감소로 ADM는 대체육 생산량을 줄이겠다고 밝혔다. 필자만 해도 여러 업체의 대체육을 먹어봤는데 별로 였다. 물론 맛은 굉장히 비슷하다. 그런데 소비자는 냉혹하다. 맛이 비슷하다는 이유로 대체육을 사먹을 이유는 별로 없다. 대체육 수요가 늘기 위해서는 고기보다 더 맛있거나 엄청 저렴해야 한다. 개인적으로 대체육 산업의 미래를 그렇게 밝게 보지 않는다. 획기적인 개선이 없는 한 적어도 향후 5년 간은 수요가 크게 늘지 않을 듯 하다.

이외에도 바이오 디젤 생산에도 참여하고 있다. 바이오 디젤은 앞으로 유망한 사업이다. 바이오 디젤은 생산 과정에서 탄소 배출이 70% 정도 적다. 현재에도 미국 주유소에서 판매하는 디젤에는 콩으로 부터 생산한 바이오 디젤이 석여 있다. 디젤 연료 중 5-20% 정도가 바이오 디젤이다.

바이오 디젤의 가격도 미국 정보 보조금 덕에 석유 디젤과 큰 차이가 없다. 주유소 입장에서도 가격으로만 보면 굳이 석유 디젤에 메리트가 없는 것이다. 그럼에도 100% 바이오 디젤을 사용하지는 않는다. 조사한 바에 따르면 바이오 디젤의 퀄리티가 석유에 비해 일관적이지 않고, 저온에서 응고되는 경향이 있다고 한다. 치명적인 단점이다. 그럼에도 sulfur의 함유량이 적고 산소의 함유량이 높아 친환경적이다.

한마디 바이오 디젤의 수요는 아직까지는 정부 보조금으로 유지하고 있는 셈이다.

2023 4Q 실적과 컨퍼런스 콜

2023 4Q의 컨퍼런스 콜을 먼저 요약해본다. 보다 빠른 이해를 위해 많은 부분을 생략하고 의역하였다.

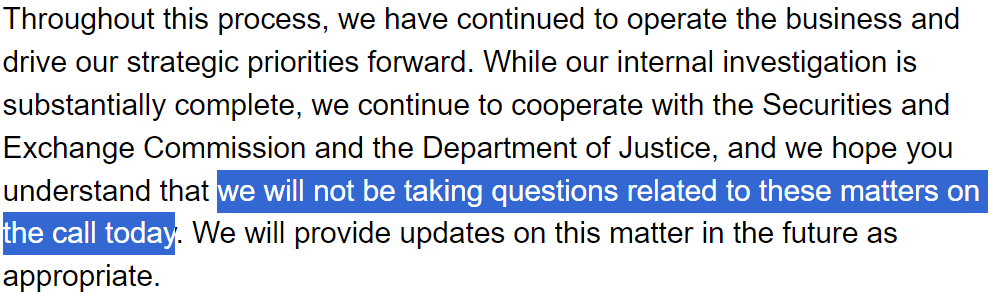

SEC 회계 조사와 관련해서, 사업 부문별 거래에 관련된 문제이므로 기업 전체의 이익이나 재무제표, 현금흐름에는 변함이 없다.

SEC의 조사와 관련해서는 질문을 받지 않겠다. 변동사항이 있으면 바로바로 공시할 예정이다.

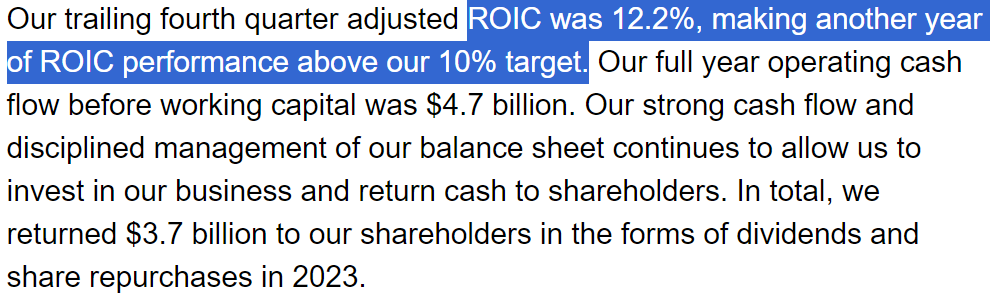

올해에도 ‘Adjusted’ ROIC 12.2%를 달성했다. 우리 목표인 10% 보다 높은 수치다.

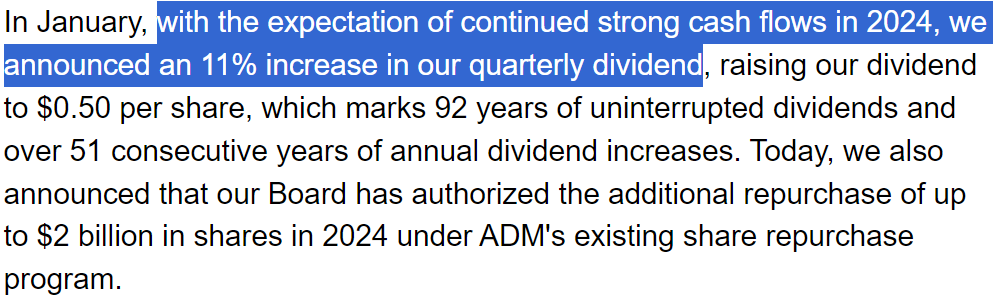

Fiscal 2024에도 강력한 현금흐름이 계속될 것으로 보이므로 우리는 분기 마다 지급하는 배당금을 11% 인상하기로 했다.(주당 $0.45 -> $0.50)

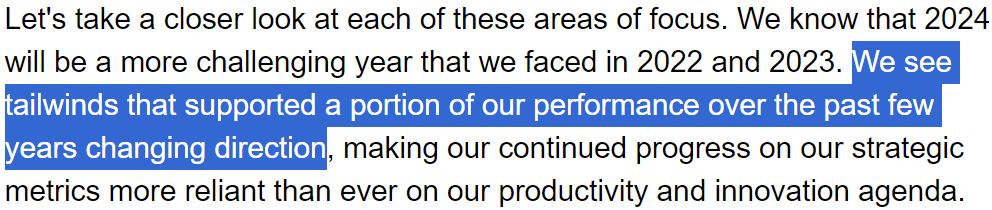

2024년은 힘들 것이다. 2022, 2023년에 있었던 산업의 훈풍의 방향이 바뀌고 있기 때문이다.

2023년에 우리는 아시아와 중동에 3개의 새로운 오피스를 추가했다. 2024년에는 2-4개 정도 더 추가할 것이다. 계속되는 확장을 통해 우리는 목표 시장에서 6% 성장할 것으로 기대한다.

최근 트렌드를 보면, 음료 부문의 재고 조정으로 인한 (악)영향은 사라지고 있는 것 같다. 우리는 2024년에 이 부문의 회복 수요를 사로 잡을 준비가 되어 있다.

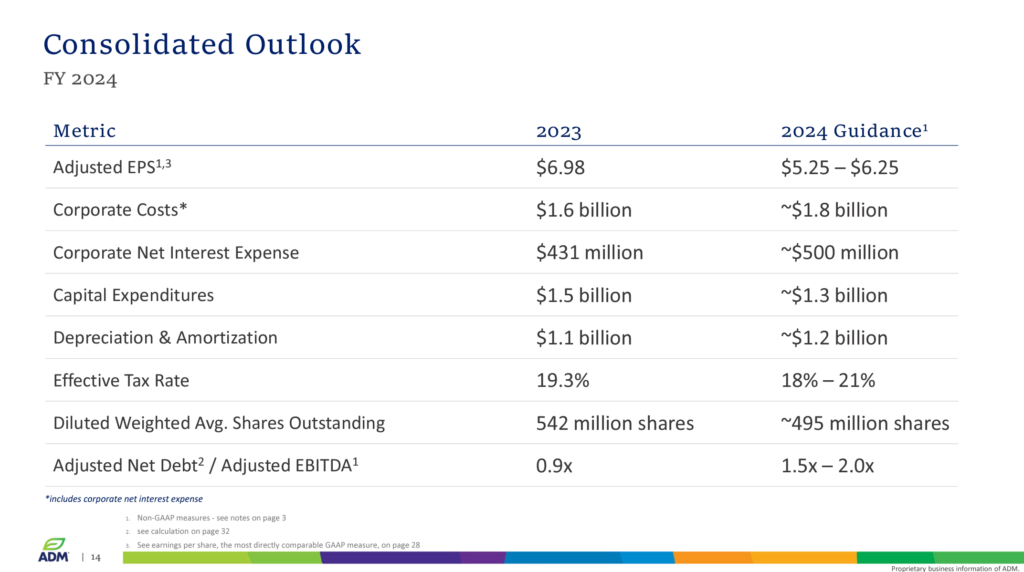

Fiscal 2024 가이던스

경영진은 가이던스를 제시했다. Adjusted EPS 기준 -17%로 역성장 할 것으로 예상했다. 컨콜에서는 많은 긍정적인 이야기가 있었으나 결론은 가이던스로 봐야한다. 경영진은 항상 실제 현실보다 긍정적이다.

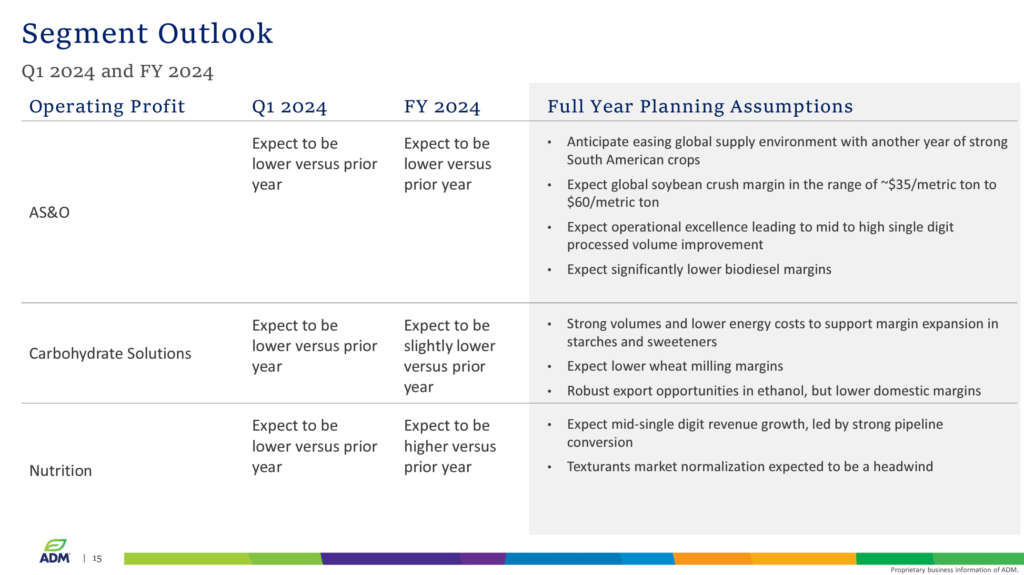

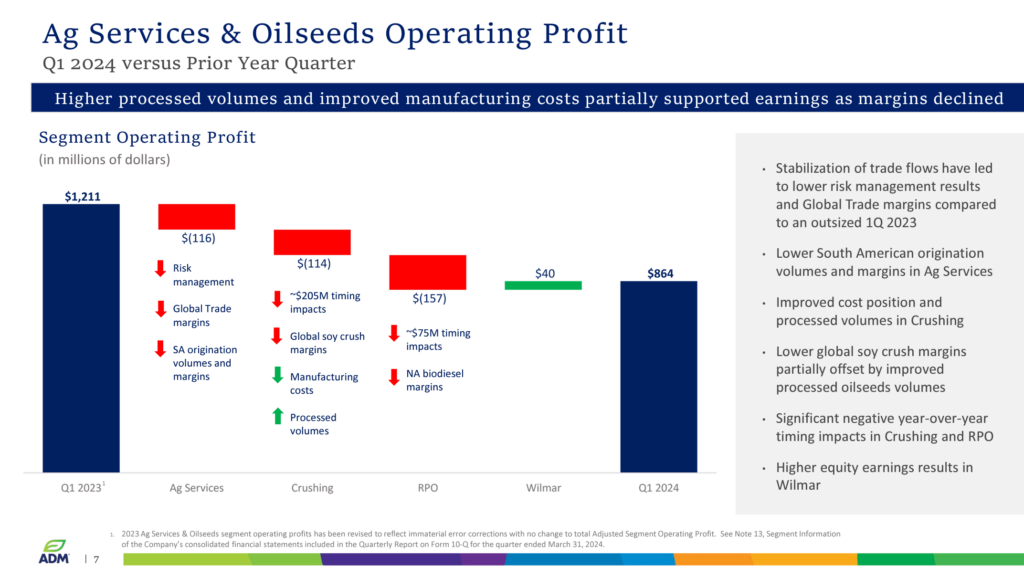

위 가이던스를 제시한 근거다. AS&O 부문은 경영효율화와 남아메리카 시장의 호황에도 불구하고 soybeans의 ‘crush margin’의 하락으로 이익이 감소할 것으로 예상했다. Crush margin은 석유의 정제마진과 같은 개념으로 2023년에는 $70/metric ton 수준이었다.

다음은 2023 4Q 프레젠테이션 중 FY 실적과 관련된 부분을 정리한다.

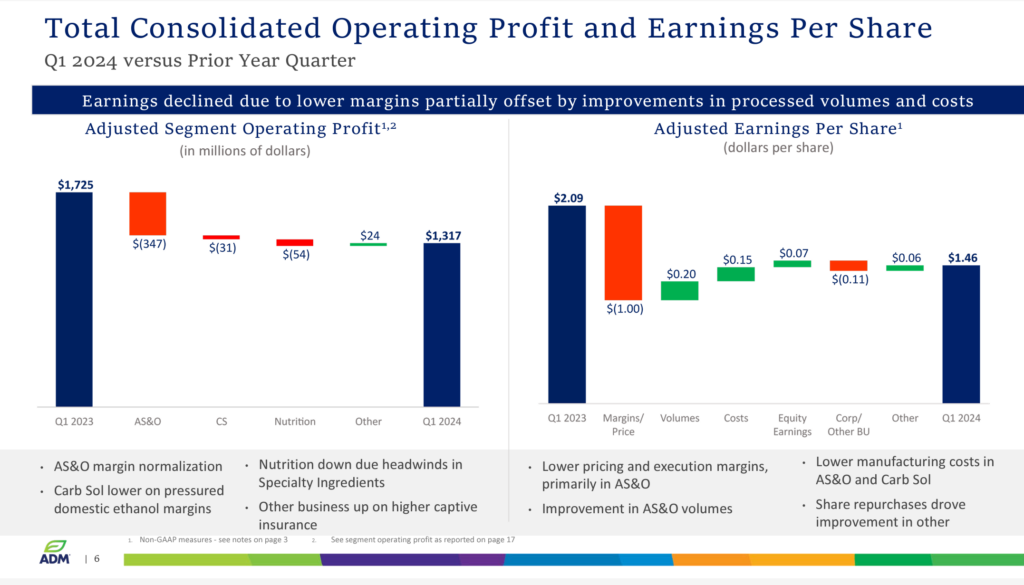

ADM 전체의 영업이익과 EPS다. AS&O와 Nutrition 부문의 부진으로 adjusted operating profit이 감소했다. EPS 감소에 대해서도 AS&O 부문의 마진이 감소한 탓이 컸다.

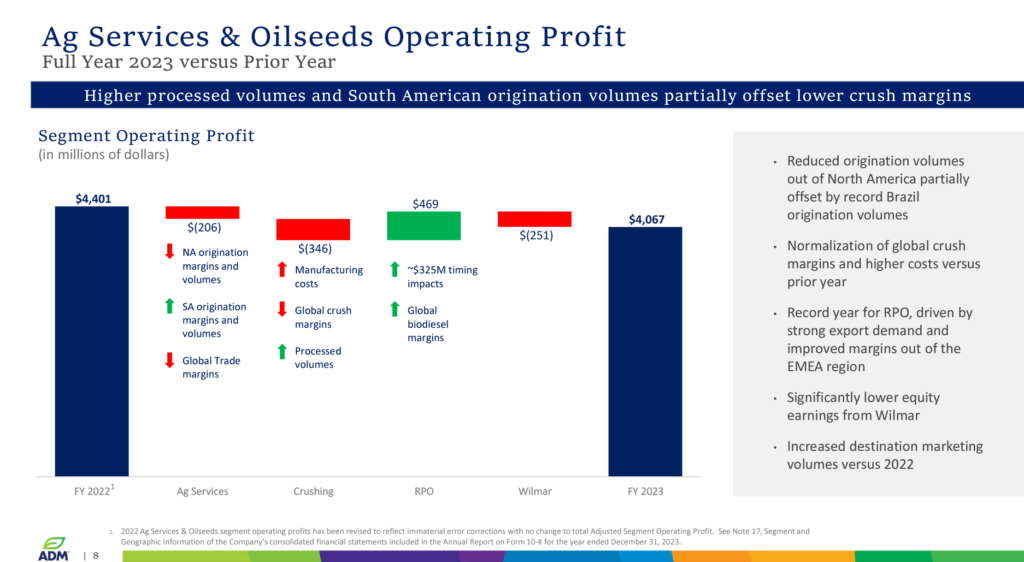

AS&O 부문만 따로 떼어보면, NA(North America)의 판매량과 마진이 악화됐다. Global crush margin이 정상화 되고 있기 때문이다. 너무 좋았던 지난 몇 년간의 마진이 이제 정상으로 돌아오고 있다.

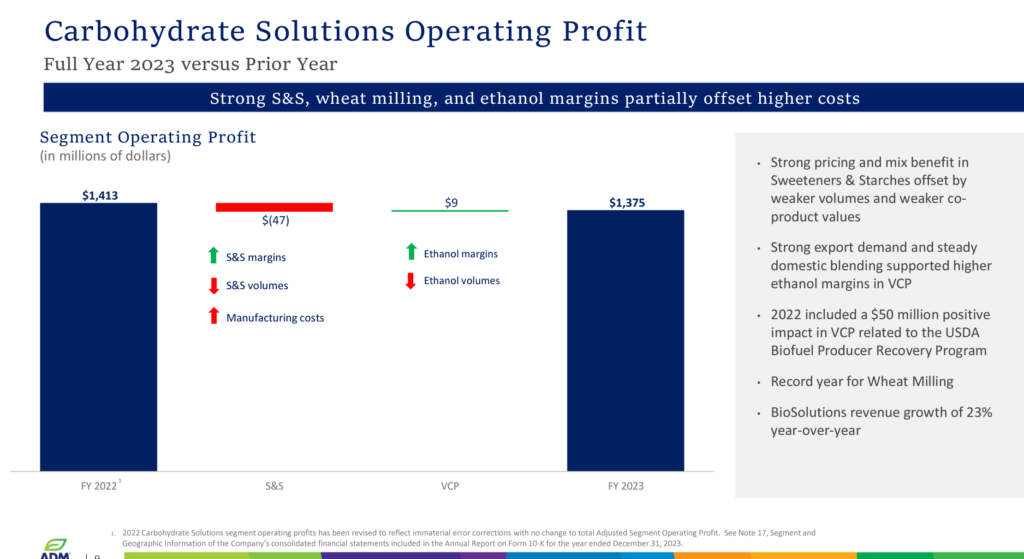

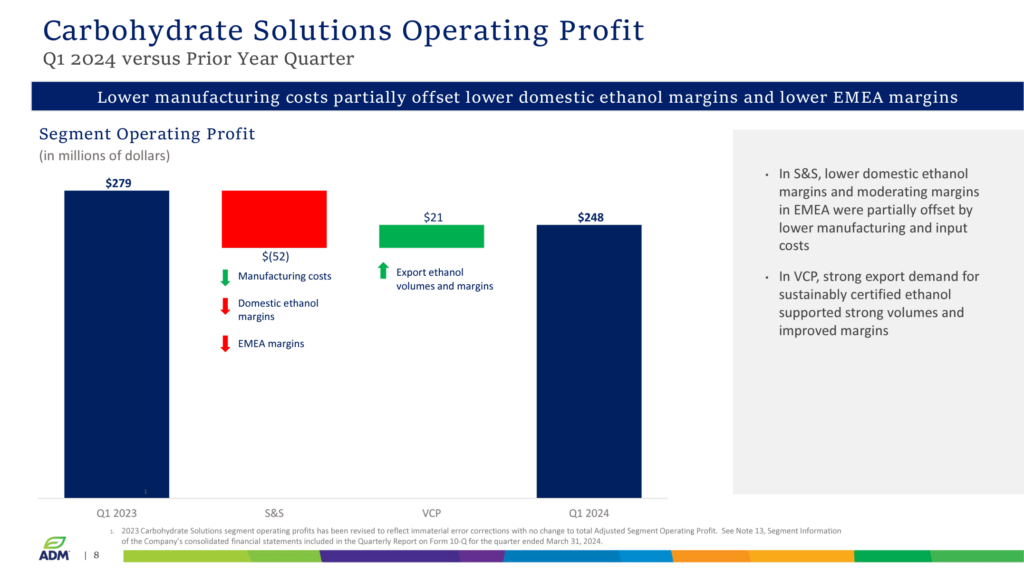

4분기만 보면 Carbohydrate Solutions(탄수화물 솔루션) 부문의 이익은 상승했다.(첨부하지는 않음) 단, FY로 보면 판매량 감소와 생산비 증가로 적자를 기록했다. S&S(Starch & Sweetener)의 마진은 상승했지만 판매량이 감소한 영향이다.

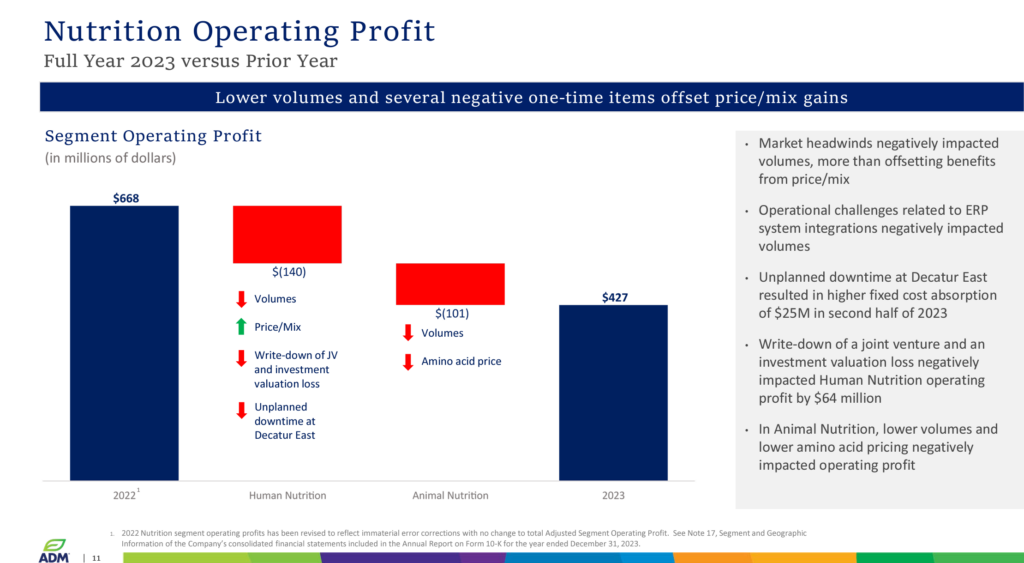

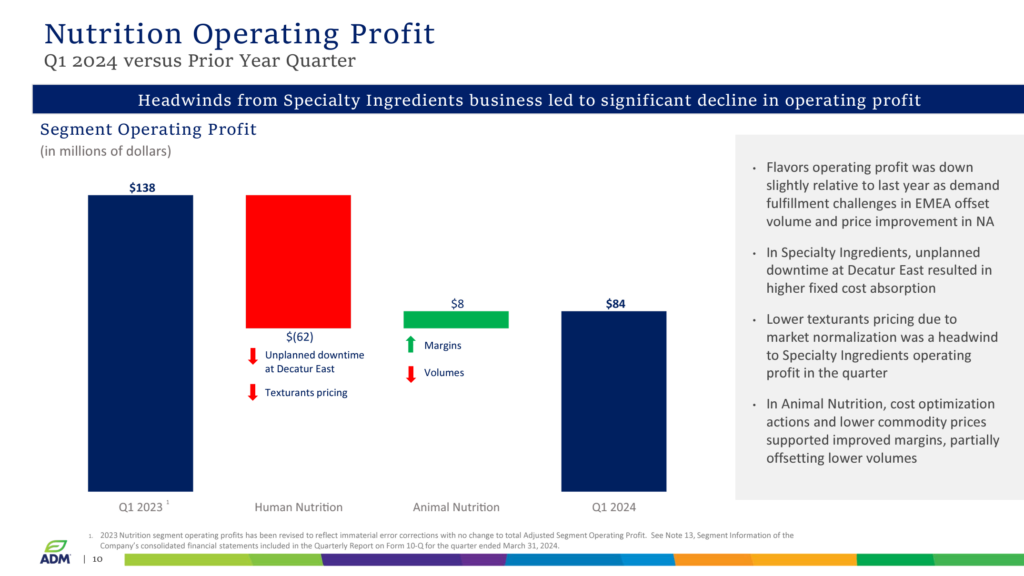

Nutrition 부문에서는 제품 믹스는 향상되었으나 판매량이 감소하며 이 부분의 영업이익의 감소가 컸다.

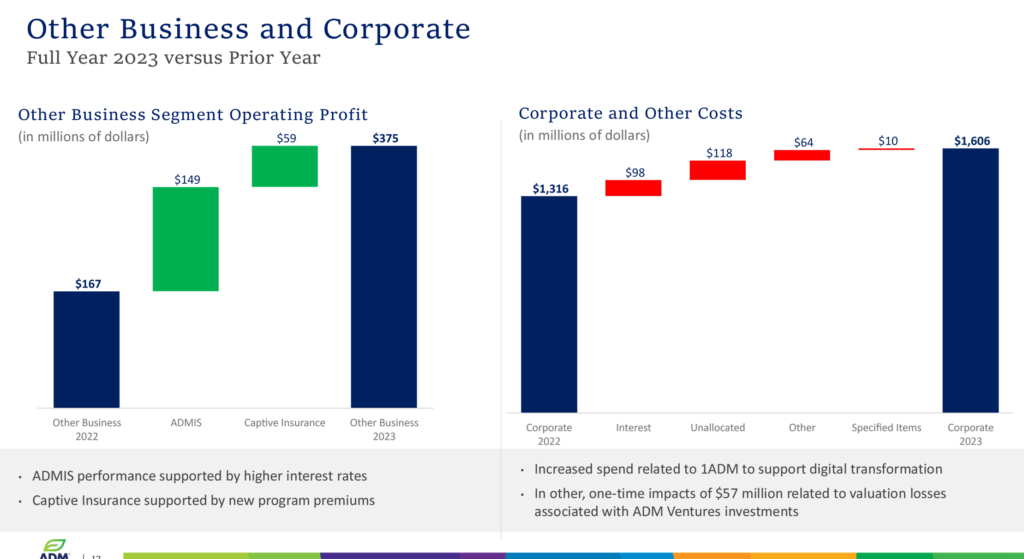

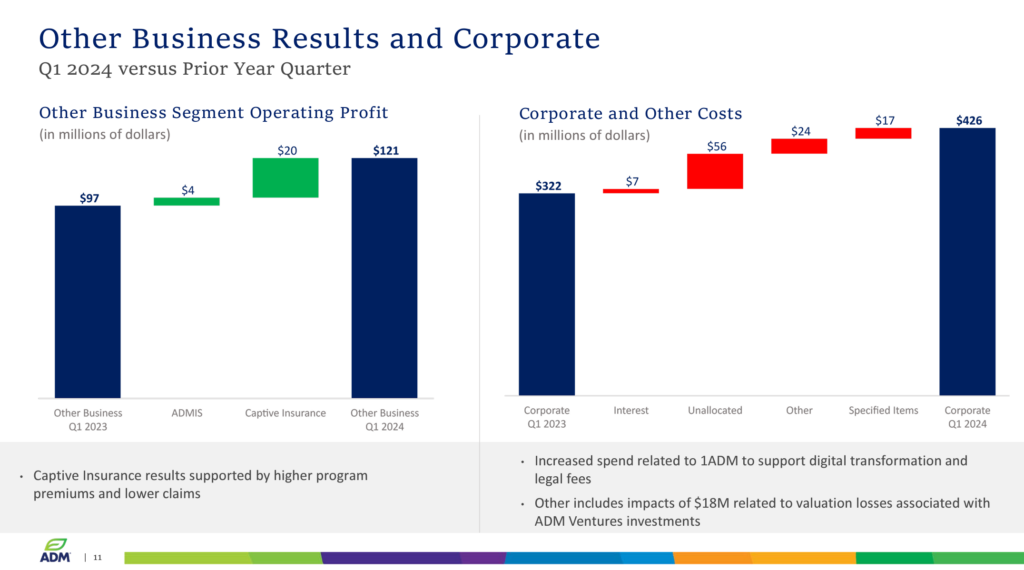

Other Business and Corporate과 앞서 말한 우려스러운 Corporate and Other Costs 부문이다. Corporate and Other Costs 부문은 ADM Ventures 내부의 극초기 스타트업 투자비용이다. 무려 일년에 $1.606B이나 투자했다.

2024 1Q 컨퍼런스콜 프레젠테이션

2023 4Q의 컨퍼런스 콜을 들어보면 2024년을 우려하는 목소리가 많이 나온다. 판데믹 이후의 호황이 제자리를 찾아가는 분위기다. 우크라이나 전쟁까지 더해지며 유독 인플레이션이 심했던 탓에 다른 산업이 겪은 충격을 이제야 겪는 모양새다.

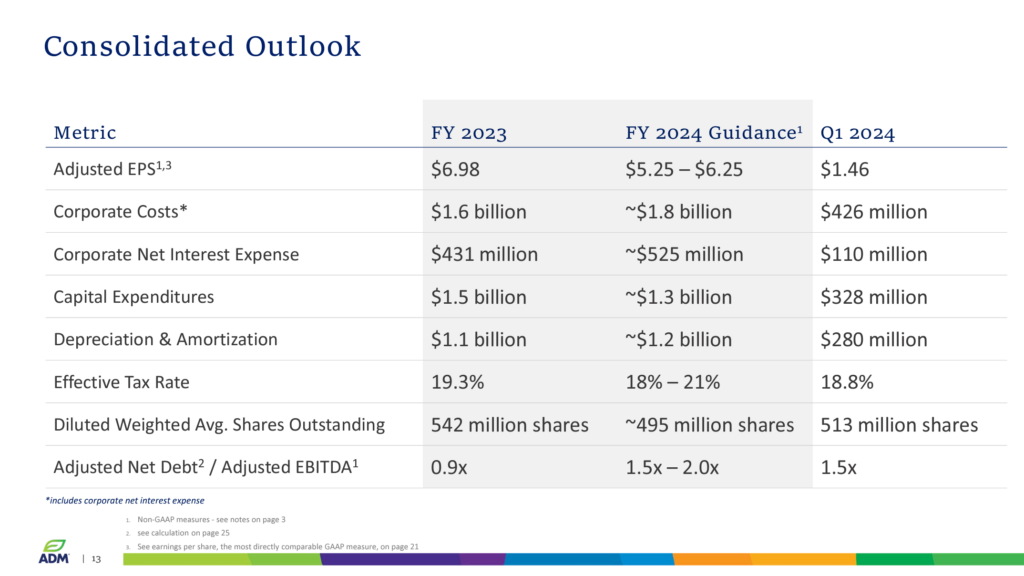

2024 1Q에는 adjusted segment operating profit이 $1.317B으로 yoy 23% 감소했다. Fiscal 2024의 가이던스를 제시할 당시 adjusted EPS의 17% 감소를 예상했다. 2024 가이던스에 비해서도 큰 폭의 감소다. 이후 가이던스의 하향이 우려되는 시점이다.

Adjusted EPS도 $1.46으로 yoy 30% 감소했다. 감소의 원인은 제품의 가격 마진 감소가 가장 컸다.

AS&O에서도 같은 일이 발생했다는 이야기.

제조비 절감을 이뤄냈지만 마진 하락.

2023년 9월, 일리노이의 Decatur에 있는 soybean protein 공장에서 사고가 발생했다. 현재는 모두 복구된 상태지만 당시 사고에 관련된 비용으로 2024년 1Q nutrition segment의 영업이익이 크게 감소했다. 사고 이후 거의 1년이 지났음에도 여전히 사고로 인한 비용이 발생했다. 왜 아직도 사고 비용이 발생했는 지 자세한 이유는 공개하지 않았다. 2024 4Q가 되어야 100% 가동될 것으로 보인다.

Corporate and Other Costs는 점점 더 커져만 간다.

2024년 1Q의 실적이 생각보다 좋지 않았다. 2024년의 가이던스에 비례해서 실적이 악화될 것으로 생각했는데 오히려 실적 악화의 폭이 예상보다 더 컸다. 그런데 경영진은 아직 2024 가이던스를 낮추지 않았다.

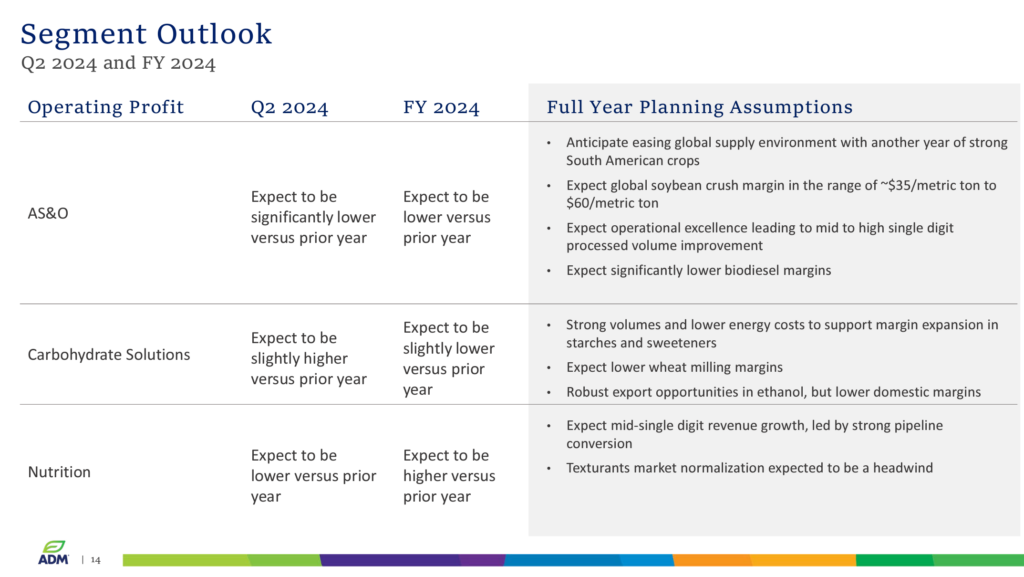

심지어 2024년 2Q 가이던스에는 yoy 기준 AS&O 부문의 실적이 굉장히 낮을 것(significantly lower)라고 설명하고 있다. Carbohydrate Solutions 같은 경우 회복 속도가 가팔라 yoy로 조금 성장할 것으로 예상한다.

ADM의 주가 전망, 밸류에이션 및 의견

최근 10년의 차트를 보면 5-6년 횡보하던 ADM의 주식은 2020년부터 급등했다. 판데믹과 우크라이나 전쟁으로 잠시 마진이 좋았던 때 주가가 실적을 선반영(또는 반영)했던 것이다. 그러던 ADM의 주가는 2년 가까이 내리막길을 걷고 있다. 특히 그 속도가 2024년 1월 SEC의 회계 이슈로 더 빨라졌다. 이에 더해 각 애널리스트들이 ADM의 추가적인 실적 악화를 예견하며 주가가 더 하락하고 있는 것이다.

“Dividend Aristocrat에 속하는 주식이 하락하고 있다“는 마치 당장 매수해야 할 것만 같은 충동을 일으킨다. 배당을 25년 이상 지급한 기업이 쉽게 망할 일은 없기 때문이다. 하지만 필자는 매수하지 말아야 한다고 생각한다. FWD PE 11.02를 고려하면 그렇다.

FWD PE 11은 낮은 숫자다. 성장하는 기업에 FWD PE 11은 너무 저렴한 밸류에이션이다. 하지만 필자는 ADM을 성장주 또는 배당성장주가 아닌 경기변동형 기업으로 봐야한다고 생각한다. 실제로 과거를 보면 그렇다.

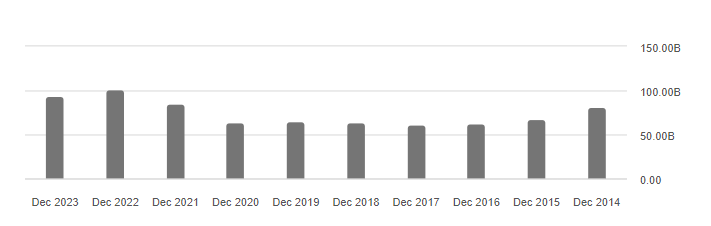

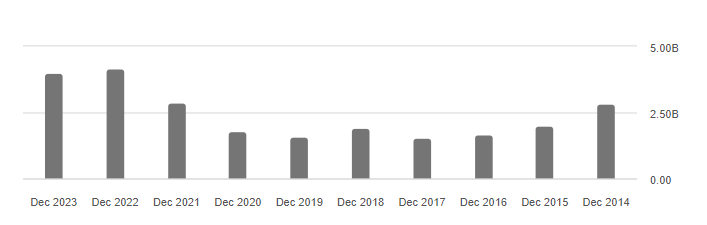

위의 차트를 보자. 최근 10년 간 ADM의 매출과 영업이익이다. ADM의 주가는 실적과 연동되어 움직였다. 실적이 횡보하면, 주가도 횡보했다. 2021, 2022년에는 실적이 크게 상승했고, 2023년부터는 실적이 악화되고 있다. 기본적으로 변동성이 심한 농작물 가격에 기초하여 실적이 나오기 때문이다. 심지어 앞으로 가까운 미래에는 실적이 악화될 예정이다. ADM의 주가는 실적, 보다 정확히는 실적 가이던스 하향에 따라 함께 하락할 가능성이 높다.

단, 변수가 있다. 바로 바이오 디젤과 대체육이다. 이들 신사업이 갑자기 잘되면 주가는 오를 것이다. 낙관적인 관점에서 보면, 친환경에 대한 정책 변화 또는 기술의 발전으로 제품 퀄리티가 좋아질 수 있겠다. 그러나 필자의 조사에 따르면 현재의 기술로는 너무 어렵다. 기술이 조금 부족하더라도 작지만 꾸준한 수요가 뒷받침되고, 기업이 이로부터 돈을 벌고, 그 돈을 R&D에 쏟아 붓는 선순환의 구조가 완성되어야 기술이 발전한다. 그런데 대체육과 바이오디젤 모두 아직은 그런 모습이 보이지 않는다.

그나마 바이오디젤은 사업성이 있어 보이는 지 여러 기업에서 기술 개발과 생산 확장에 열심이다. 그런데 여기에도 큰 걸림돌이 있다. 바로 UCO(Used Cooking Oil)이다. 실제로 쿠킹 오일의 재활용으로 인해 바이오 디젤의 마진이 압박 받고 있다. 아직은 쿠킹 오일 재활용을 위한 인프라가 다소 부족한 상태인데, 만약 계속해서 UCO의 공급이 점차 많아지면 바이오디젤의 수익성도 위협받을 수 있다.

만약, 안정적인 배당을 위한 주식으로써 ADM을 매수한다면, 조금 더 기다리는 것도 좋은 선택이라고 생각한다. 2024년 가이던스에 한참 못미치는 2024 1Q 실적이 발표된 상태에서 추가적인 가이던스 하향이 있을 수 있고, 뒤이은 애널리스트 매도 리포트에 주가가 추가 하락할 가능성도 있기 때문이다.

필자는 ADM을 매수하지 않을 것이다. 단, 급격하게 비이성적으로 하락하는 일이 발생한다면 적정가치로 돌아오는 단기(1-6개월) 수익을 위해 매수를 고려할 수도 있겠다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.

ADM 주주로서 여기저기 정보를 얻으러 다니다가 우연히 이 사이트를 알게되어 예전 글들 정독중입니다.

이정도 고 퀄리티의 숨은 보석같은 사이트가 있었다니! 왜 여태 몰랐을까요. 지금이라도 알게되어 다행입니다.

ADM관련되어 좋은 정보 많이 얻고 갑니다. 회계장부 이슈 직후 폭락때 사놔서 아직은 +라서 그냥 들고 있는데, 미래전망 측면에서 다시 한번 생각해보겠습니다.

구독 하고 갑니다 덕분에 많이 배웠습니다 감사합니다.

유익하셨다니 다행입니다. 저도 많이 부족합니다. 재미있게 읽어 주셔서 감사합니다^^

기업분석 맛있게 참 잘하시네요 썩을 ADM 덕분에 귀중한 사이트 알아갑니다~

네 감사합니다 다음에도 재미있게 읽어주세요~~