텐베거 발굴 프로젝트 네 번째 기업을 작성하며

지난 몇 일 동안 텐베거를 찾아서 시리즈를 작성했다. 총 두 개 기업에 대해 분석했는데, 분석 진행 과정과 그 과정에서 느낀 점을 간단히 이야기해 보겠다.

미국 시장에 상장된 기업은 너무 많다. 따라서 선별 과정은 필수다. 필자는 분석하기 전 스크리닝을 진행한다. 스크리닝에서 통과된 리스트의 기업 하나, 하나 살펴 봤다. 통과된 기업을 하나, 하나 구체적으로 보진 않았고 우선적으로 세그먼트 별 실적이 성장하는 지부터 봤다. 만약 성장하는 사업부가 있다면 10-K에서 어떤 비즈니스를 하는 지, 기업의 웹사이트 들어가 비즈니스를 이해하고, 앞으로도 성장이 유지될 것이라 판단되면 조사한 내용을 바탕으로 포스팅을 작성했다.

앞선 두 개의 기업을 정리하기 위해 50-60개의 기업을 대략적으로 살펴봤고, 10개 정도의 기업을 꽤 자세히 본 것 같다. 작업을 진행하면서 느낀 점은 생각보다 텐버거의 기본 조건을 만족하는 기업이 적다는 것이다. 왜 그럴까 생각을 해보니, 아마 스크리닝에 문제가 있을 것 같다는 생각이다. 과거 분석한 텐베거의 숫자가 너무 적어 AI용어로 ‘과적합(overfitting)’이 발생한 것이다. 너무 지엽적인 부분에 과하게 높은 기준을 들이댄 탓이다.

그래서 네 번째 텐베거 발굴 프로젝트를 계속해서 진행하기로 했다. 무지한 필자의 두뇌를 올바르게 학습시키는 과정이다.

BLBD도 다른 텐베거 발굴 프로젝트와 마찬가지로 기업 주가가 급등하기 직전의 시점 기준으로 분석을 진행한다. BLBD의 경우 2023년 12월이다. 그로부터 BLBD의 주가는 18달러에서 54달러까지, 7개월 간 3배 상승한다.

Blue Bird Corporation(이하 BLBD) 기업 소개

Blue Bird Corporation(이하 BLBD)은 미국과 캐나다의 스쿨버스를 디자인하고 제조하는 기업이다. 1927년부터 총 601,000개의 스쿨버스를 공급해온 유서 깊은 기업이다.

포드의 딜러사를 운영했던 Albert Luce Sr.가 사이드 프로젝트로 진행하던 버스 제조 사업은 1920년 대공황을 겪으며 스쿨버스 제조 기업으로 변신했다. 2차 세계 대전에는 스쿨버스를 군용 버스로 개조하여 공급하기도 했다. 1945년에는 화재로 인해 공장의 대부분의 소실되는 위기를 겪기도 했지만, 끊임 없는 혁신 끝에 지배적인 스쿨버스 비즈니스가 되었다. 1980년대에는 미국에서 판매되는 모든 스쿨버스의 1/3이, 1990년대에는 1/2이 BLBD의 버스였다.

그러던 BLBD는 2015년 2월, SPAC과 합병하며 나스닥에 상장한다. SPAC 기업에 대한 우려는 이미 지난 포스팅에서 충분히 표시한 바 있다. 하지만 BLBD의 깊은 역사와 시장 지배력, 수익성 등을 고려하면 다른 SPAC 상장 기업에 비해 훨씬 더 우량한 모습이다.

BLBD의 비즈니스 모델

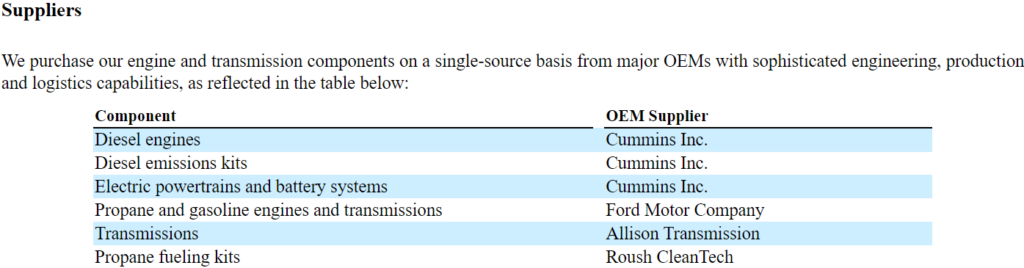

BLBD은 현대차, 기아차와는 다르게, 대부분의 부품을 직접 제조하지 않는다. 다양한 공급사로부터 각 부품을 공급받고 자체 공장에서 조립한다.

조립된 스쿨버스는 딜러십을 통해 미국의 학교에 공급된다. BLBD는 미국과 캐나다에서 총 70개의 딜러십과 거래하고 있는데, 판매의 99%가 이 딜러십을 통해 이루어진다. 판매는 구(district)나 주(state)에서 입찰을 공고하면 각 딜러십이 입찰에 참여하며 판매가 이루어진다.

미국 대부분의 기업은 저가 입찰에 대해 극도로 꺼려한다. 수익성을 매우 중시하기 때문이다. 미국 자본주의 시스템의 장점이다. 따라서 우리나라와 달리 공공 입찰의 경우에도 저가 입찰을 하는 경우가 많지 않다.(항상 그런 것은 아니다.)

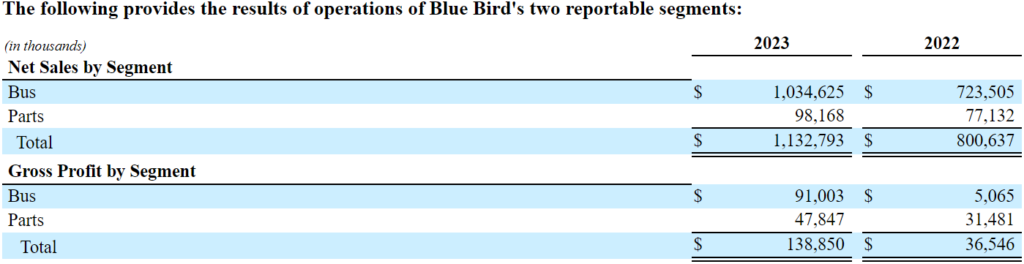

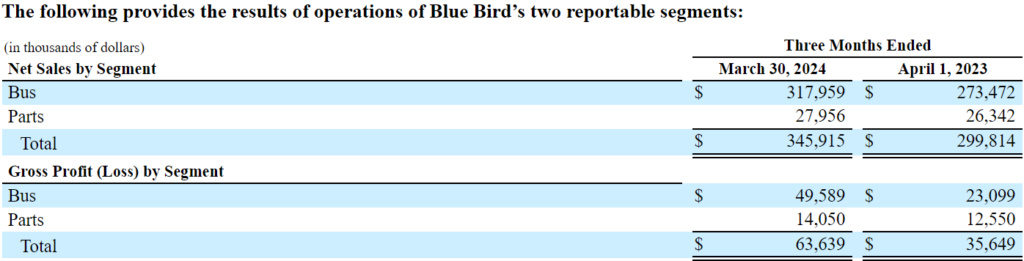

판매되는 스쿨버스 외에도 스쿨버스의 부품을 각 딜러사에 납품한다. 부품이 전체 매출에서 차지하는 비율은 2023년 기준 8.7%로 높지 않다.

스쿨버스 종류와 특징

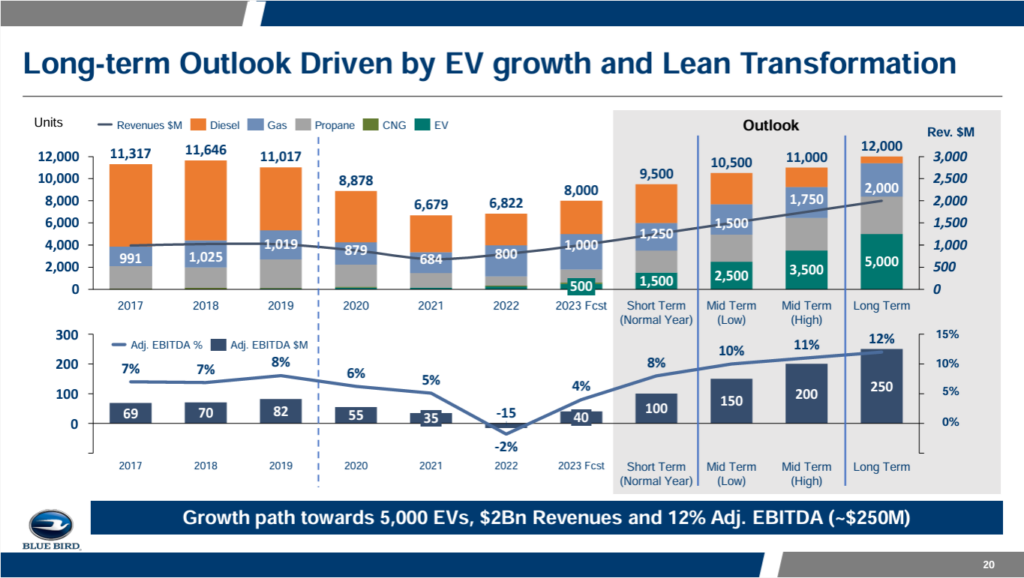

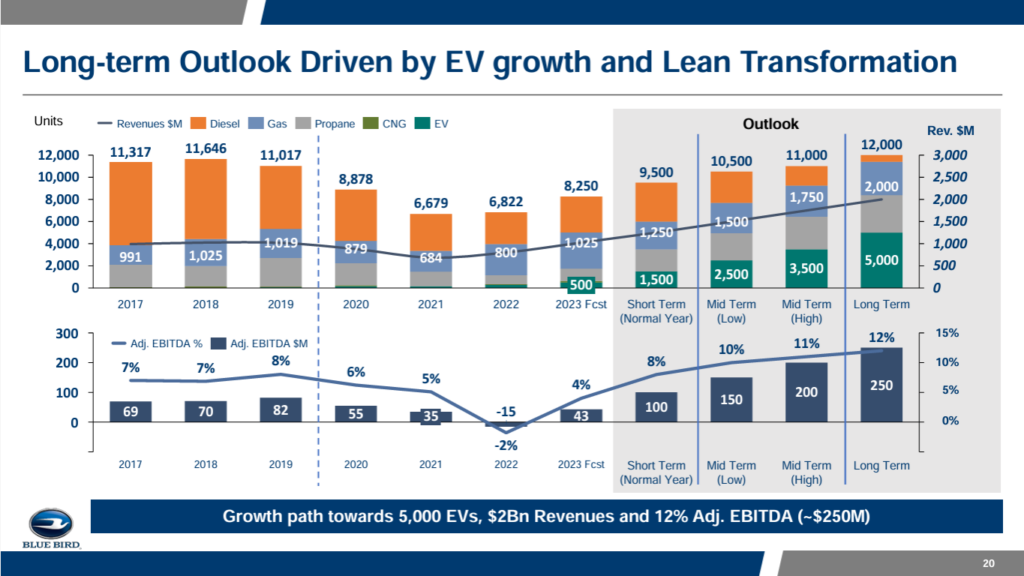

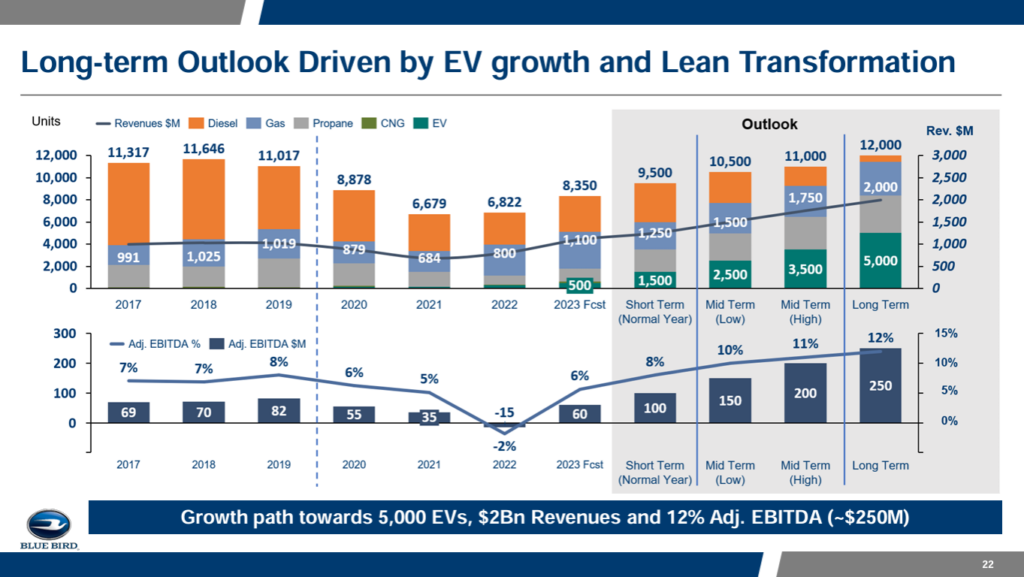

스쿨버스는 기본적으로 디젤 버스다. 연료도 싸고 출력이 좋아 무거운 차량에 적합하기 때문이다. 따라서 미국, 캐나다에서 판매되는 스쿨버스의 대부분은 디젤 엔진이다.

디젤 외에 프로판 가스를 연료로 사용하는 버스도 있다. 기존 타 연료 버스 대비 매연 배출이 4배 적다. 포드와 Roush Clean Tech라는 기업과의 협약을 통해 제조 중이다. 프로판 가스 버스는 전기버스, 가솔린버스와 더불어 대체연료(alternative powered bus, 해석에 주의)버스 중 하나다.

그 외에도 전기 버스도 있다. Cummins(상장사)와의 협약을 통해 엔진을 공급받고 있다. 이 엔진은 type C와 type D 스쿨버스 생산에 사용되고 있다. 좌측 위가 type C 스쿨버스, 우측 아래가 type D 스쿨버스다.

이 외에도 가솔린 엔진을 사용하는 스쿨버스도 있다. 포드 엔진을 사용하며 환경 인증을 받았다. 가솔린 엔진 스쿨버스는 BLBD의 고객층을 넓히는데 중요한 역할을 하고 있다.

스쿨버스 산업의 현황과 트렌드

스쿨버스는 미국과 캐나다 교육 시스템에서 매우 중요하다. 판데믹 이전 기준으로 전체 미국 학생 중 절반이 스쿨버스를 이용했다. 스쿨버스의 수요는 앞으로도 증가될 것으로 보인다. 미국의 인구는 꾸준하게 증가하고 있고, 학교에 사용될 예산도 꾸준히 확보되고 있기 때문이다.

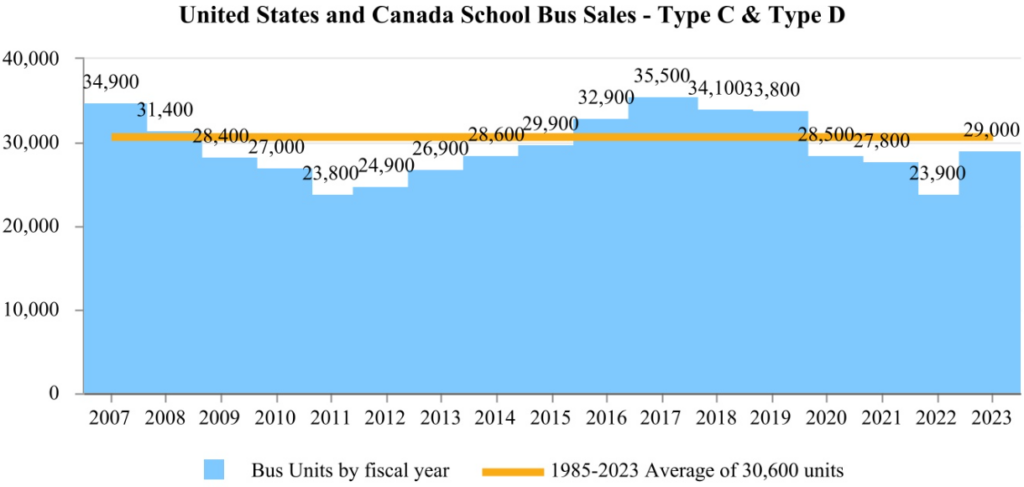

경영진은 스쿨버스의 수요는 안정적인 편이라 주장한다. 미국 교육 시스템에서 스쿨버스는 거의 필수 요소이기 때문에, 교육 예산이 증가할 때나 감소할 때나 비교적 평탄한 수요를 보인다는 주장이다. 하지만 동시에 공개한 10-K의 차트를 보면 꼭 그렇지만은 않은 것 같다.

2008, 2009년의 서브프라임 모기지 사태로 경기가 악화되며 스쿨버스의 수요는 급감했다. 판데믹 때도 마찬가지다. 학교 수업이 원격 수업으로 변경되자 스쿨버스의 수요는 급격히 감소됐다. 이후 코로나 백신 투여로 수업이 재개되자 다시 수요가 증가하고 있다. 꽤 변동이 큰 모습이다.

단, 긍정적인 요소도 있다. 2023년 10-K에 따르면 최근 수년 간 산업이 장기간의 평균 수요인 연 30,600대에 미치지 못하는 수준으로 버스가 공급됐고, 미국과 캐나다에 15년 이상 사용된 버스가 146,000대나 있었다. 또 학령 인구의 증가가 계속되고 있었기 때문에 경영진은 곧 스쿨버스의 수요가 다시 증가할 것이라 예상했다. 주(state)의 교육 예산도 증가하고 있었고, 폭스바겐 스캔들로 부과된 벌금 $14.7b 중 NOx 배출을 줄이기 위해 $2.9b가 투여되기로 했는데, 스쿨버스 산업이 자본이 투자될 부문 중 하나였기 때문이다. 또한 2021년 11월에 통과된 the U.S. Infrastructure Investment and Jobs Act(IIJA) 법안에 따르면, 향후 5년 간 스쿨존에서의 ‘zero and low emission’ 스쿨버스의 구매를 위해 $5b이 배정되어 있었다.

이러한 여러가지 산업의 훈풍이 BLBD의 성장을 예견하고 있었다고 볼 수 있다. 그럼에도 주가는 크게 상승하지 않았는데, 필자의 추정하기로 시장에서 몇 가지 사실을 저평가하고 있었던 것 같다. 첫째, 산업 자체가 크지 않기 때문에 성장의 지속성이 짧을 것으로 봤다. 둘째, 전기차 시장의 수요 감소로, 전기 스쿨버스의 성장을 간과했다. 셋째, 너무 지루한 비즈니스로 투자자들의 관심이 애초에 부족했다.

최근 실적 흐름을 봐도, alternative powered bus의 성장이 주목할만하다. 스쿨버스는 대체로 디젤 엔진을 사용하는데 프로판, 전기, 가솔린 스쿨버스를 alternative powered bus로 분류한다. 이 부문의 시장 지배력도 굉장히 강한데, 2014년부터 2023년까지 판매된 alternative powered bus 중 64%가 BLBD가 판매했다. 2023년에는 전년도에 비해 33%가 증가한 수치다. 재미있는 점은 BLBD가 이렇게 급격한 변화를 보이는데도 주가는 크게 움직이지 않았다. 이들 제품의 마진이 훨씬 좋았는데 고마진 제품의 수요가 급격하게 증가하는 부분을 시장에서 크게 신경쓰지 않은 것이다.

최근 실적 흐름

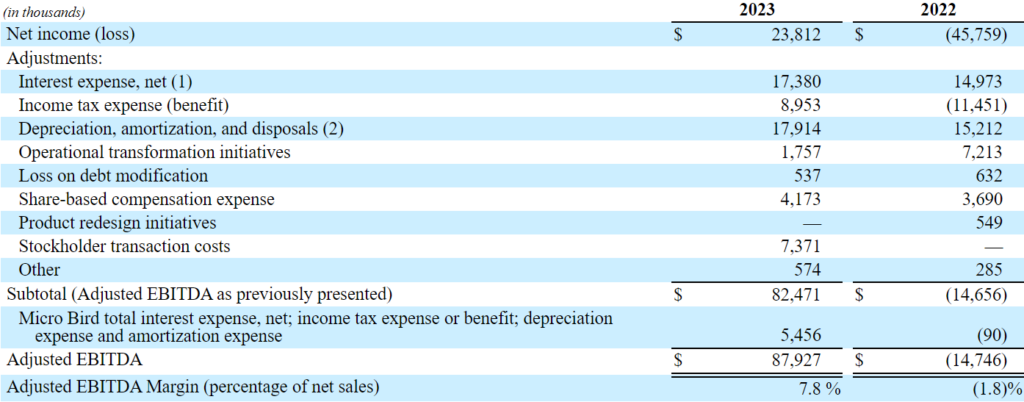

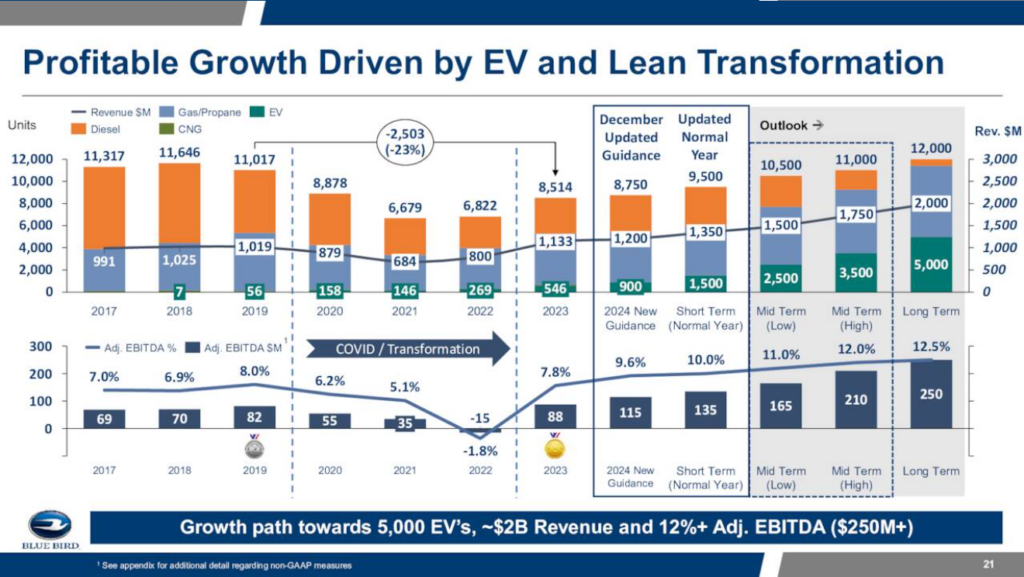

BLBD에 투자하기 최적의 시기였던 2023년 12월의 시점에서, fiscal 2023의 10-K를 살펴 보자. 10-K는 2023년 12월 11일에 공시됐고, 실적 발표도 같은 날 진행됐다.

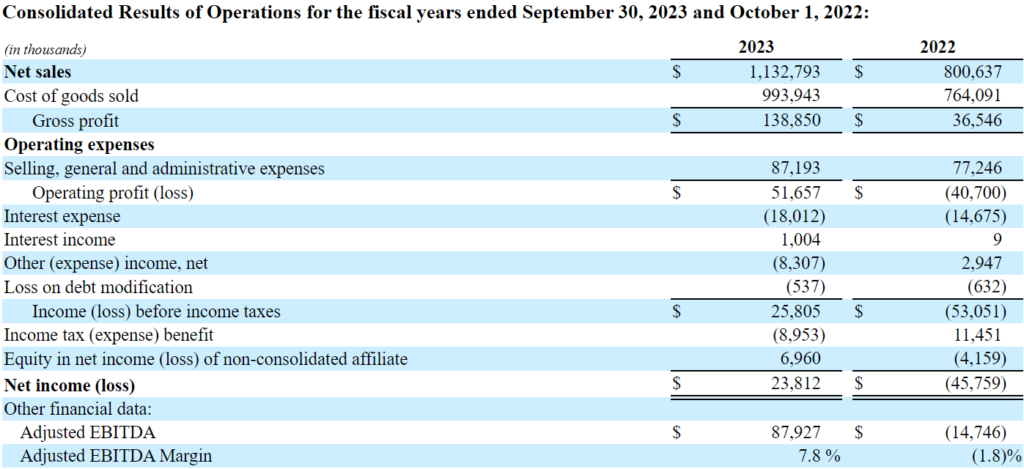

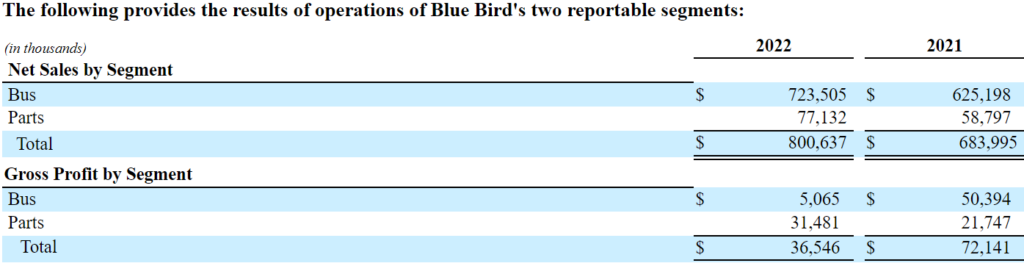

당시 실적을 보면, yoy로 full-year 기준, 2023년 매출이 무려 41.5% 성장했다. Parts(부품) 매출도 성장했으나 비중이 작아 Bus만 살펴 보기로 한다. Bus만 보면 성장 폭이 43%로 더 크다. 경영진은 이 성장을 2022년에 출고 되어야 했던 제품이 공급망 이슈로 지연됐고, 2023년 매출에 반영되었다고 설명했다.

필자는 미래의 시점에서 과거를 살펴 보니 전지전능한 시점에서 관찰하고 있다. 지금 보면 모든 게 명확해 보이지만, 당시에는 경영진도 매출 상승의 원인을 정확히 파악하지 못했던 것 같다. 공급망 완화로 매출이 증가했던 것 같았지만 해결된 이후에도 매출은 계속해서 늘었다.

Adjusted EBITDA도 크게 증가한다. 2022년은 마이너스였다. 수요의 증가와 매출 성장으로 수익성이 크게 개선된 것이다.

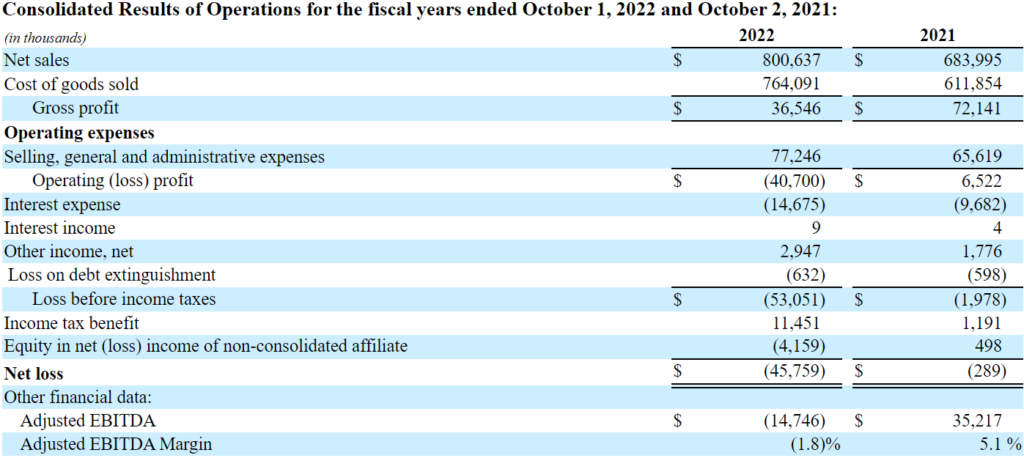

또 하나 재미있는 부분은, 버스의 수요는 이미 fiscal 2022년부터 상승세를 타고 있었다는 것이다. 2022년에도 전체 매출은 yoy로 17% 성장했다.

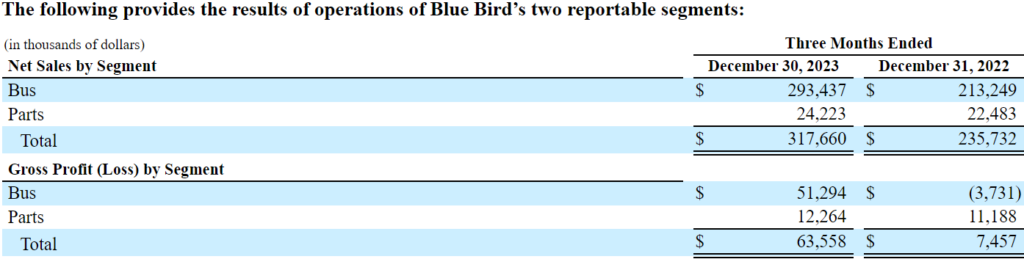

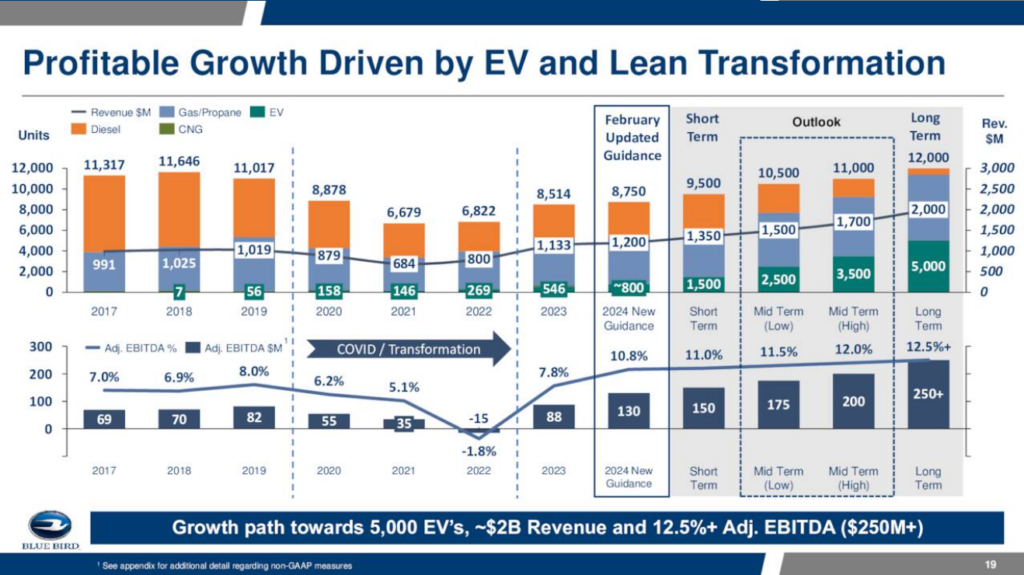

다음은 2023년 12월 31일에 종료된 fiscal 2024 1분기 분기보고서(10-Q)에서 발췌한 부분이다.

2024 1분기에도 버스 부문의 매출이 26.5% 성장했는데, 성장 원인을 코멘트하는 주석이 다소 수정됐다. 이전에는 매출 상승의 주요 원인 중 하나로 공급망 이슈를 꼽았으나 이번 부터는 ‘slight improvements’라고 수정한 것이다.

수정된 주석은 2024 2분기 분기보고서에도 이어진다. 2분기에도 여전히 버스 매출은 18.8% 성장한다.

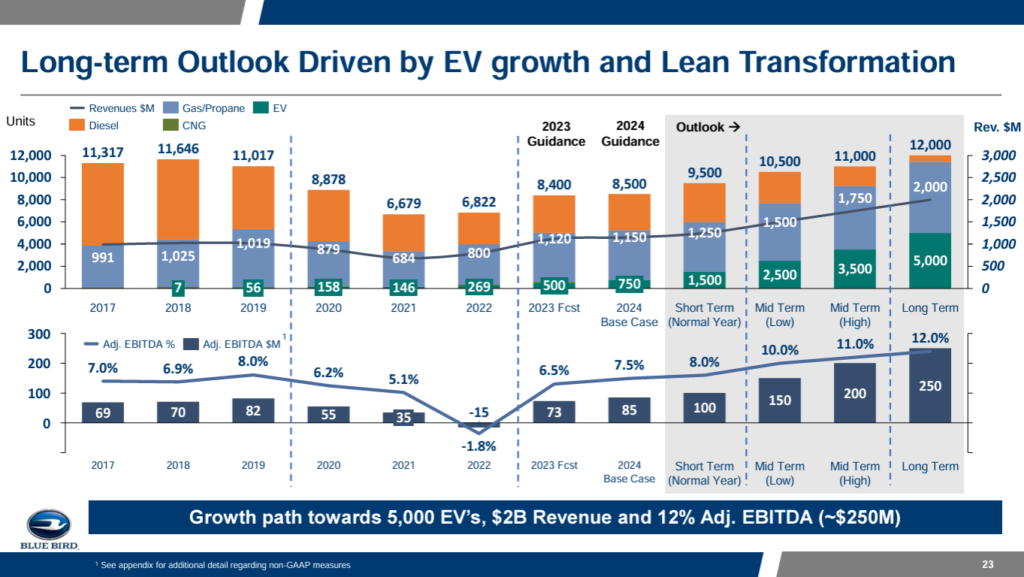

주가 상승의 필수 요소, 가이던스의 연속 상향

이쯤 다시 주가 차트를 가져 와야겠다. BLBD 주가는 2023년 5월 잠시 크게 상승하더니 2023년 말까지 약 6개월 간 하락을 계속했다. 흥미로운 사실은 주가가 하락하는 내내 BLBD의 경영진은 2023년, 2024년 가이던스를 상향했다는 것이다. 시장에서는 BLBD의 가이던스 상향을 2023년, 어쩌면 2024년 초에 한정된 것으로 생각했던 것 같다.

다시 조금 과거로 돌아가보자. 주가가 급등하기 네 분기(12개월) 전 실적 발표다. 2022년 12월 12일 자료다.

2022 4분기, 실적을 발표하며 2023년 모든 카테고리의 스쿨버스 판매량이 증가하고 실적도 증가할 거라 발표한다. 그런데 이 발표 이후 주가는 크게 하락한 뒤 횡보했는데, 당시 시장은 더 높은 가이던스를 기대했었고 컨센서스에 미치지 못하는 가이던스를 발표했기 때문이었다.

2023 1분기 컨퍼런스 콜에서 공개한 2023년 가이던스다. 가솔린과 디젤 스쿨버스의 수요 증가로 가이던스를 상향했다. 주가는 13.8달러에서 17.9달러로 실적 발표일 29% 상승한다. 가이던스의 상향 덕분이다. 연속된 가이던스 상향을 장기적인 성장으로 인식했다면 이 때 BLBD 투자를 시작했을 수도 있을 것 같다. 향후 1년은 주가가 횡보하며 FOMO에 빠졌을 수도 있었겠지만 인내심있는 투자자라면 그정도 쯤(?)은 기다릴 수 있었을 것.

너무 슬라이드가 많아 가이던스 부문만 시계열로 요약해서 첨부했다. 가이던스는 앞으로도 계속, 계속, 매 분기 실적 발표에서 상향됐다.

이렇게 가이던스의 변화와 주가의 변화를 보며 재미있는 점은 생각보다 시장에서 가이던스를 믿지 않는다는 것이다. 가이던스 자체가 아니라 가이던스 상향의 지속성을 믿지 않는다고 이야기해야 할까? 경영진은 컨퍼런스 콜을 열 때마다 계속해서 가이던스를 상향했고, 또 실적이 성장할 것이라 발표했지만 주식 시장에서는 믿지 않았다. 발표 하루 이틀은 주가가 상승했으나 다음 실적 발표까지 횡보, 하락하는 패턴이 반복됐다. 그러던 주가는 결국 2024년 가이던스를 처음 발표(fiscal 2023 3분기, 2023년 8월 9일)하고, 그 가이던스를 상향(2023 4Q, 2023년 12월 11일)하는 그 순간부터 빠르게 오르기 시작했다.

텐베거 BLBD가 우리에게 주는 교훈

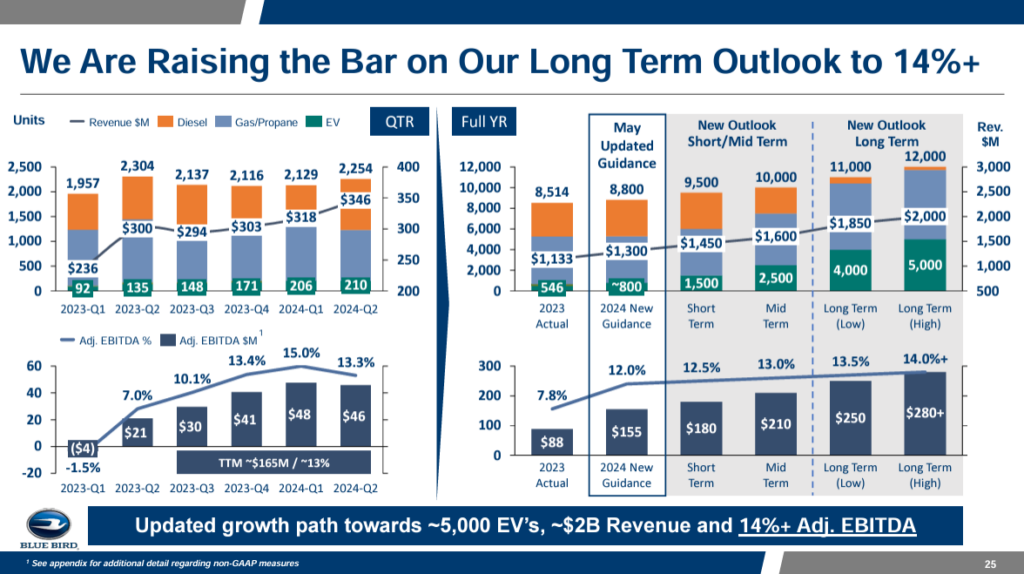

BLBD의 주가는 지금도 오르는 중이다. 전기 스쿨버스의 성장을 시장에서 제대로 평가하기 시작하며 상승세가 지속되고 있다. 그렇게 주가는 최근 7개월 간 3배 올랐다. 상승 폭은 크진 않지만 짧은 기간 동안 꽤 만족스러울 만한 수익이다.

이런 주식은 도대체 어디에 숨어있다가 나오는 걸까? 왜 가이던스가 계속해서 상향되는데 주가는 횡보 또는 하락하는 걸까? 왜 시장에서는 BLBD의 주가를 그토록 저평가했을까?

가장 큰 이유는 전기 스쿨버스가 아닐까 싶다. 전기차 수요의 감소로 전기 스쿨버스 기업 자체가 저평가 되었을 가능성이 있다. 그게 아니라면, 전기 스쿨버스가 전체 매출에서 차지하는 비율이 적다보니, 시장에서 이 부분을 제대로 평가하지 못했을 것이다. 마진이 높다는 부분을 고려하지 못한걸까? 잘 모르겠다. 이 내용들은 분명 10-K에 전부 나와있었다.

지금까지 분석한 텐베거(ANF, APP, CLS)들과 BLBD의 공통점과 차이점이 있다.

가장 중요한 공통점은 한 사업부의 성장이다. 성장성 높은 제품을 보유했고 그 제품의 수요가 빠르게 증가하며 성장한 것이다. BLBD의 사업보고서에서 전기버스 사업부를 따로 떼어 공시하지 않았지만, 2023년 12월 시점에서 누구나 알 수 있었던, 전기 버스 시장의 성장이라는 메가 트렌드가 있었다. 그리고 가이던스를 발표할 때마다 이 부문이 성장할 것이라 발표했다. 또 전기 스쿨버스의 수익성이 좋다는 사실을 10-K에 공시하고 있었다. 다른 텐베거와 마찬가지로 시가 총액도 $10B 미만으로 작았다. 주가가 급등하기 전 시가총액은 $600M에 불과했다.

다른 점도 있다. 과거 필자가 조사한 텐베거들은 전부 PE가 어떤 식으로든 낮았다. 그런데 BLBD의 경우, 급등 직전 TTM PE가 24로 높았다. 지금도 TTM PE 기준으로 22.8에 주가는 거래되고 있는데, EPS가 크게 상승했다. 이익을 꾸준히 거두지 못한 기업이 높은 PE에 거래되고 있을 때는 텐베거를 선별하는 과정에서 조건을 조금 양보해도 되지 않을까?

type=”leaderboard” template=”basic” assets=”BLBD” realtime=”true” api=”yahoo-finance”]

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.