서론

어느 가치투자자에게라도 갑자기 다가가, 혹시 윌리엄 오닐(1933-2023)을 좋아하시냐고 묻는다면 뺨 한대 맞지 않는 걸 다행으로 알아야 할 것이다. 그만큼 가치투자자들은 차트를 싫어한다. 가치투자는 기업의 본질가치로 주식을 평가해야하고, 주가의 움직임은 무작위(random)이기 때문이다. 그런데 과연 그럴까?

윌리엄 오닐은 단순한 차티스트가 아니다. 오히려 사회과학자에 가깝다. 윌리엄 오닐이 주식 시장의 역사에 기여한 부분이 있다. 윌리엄 오닐은 장기간에 걸쳐 주식 시장의 역사를 공부하며 비교적 짧은 기간(6개월 – 5년) 내에 5배-100배까지 다양하게 상승한 주식으로부터 공통적인 특징을 연구했다. 단순히 차트가 그러니, 주가가 그럴 것이다라고 말하는 것과는 천지 차이다. 그리고 그 연구의 결과가 CANSLIM인 것이다.

CANSLIM 전략과 이에 대한 필자의 생각을 기록해 보겠다. 어떤 성향의 투자자라고 하더라도 윌리엄 오닐의 업적을 무시해서는 안된다. 가치투자자가 아무리 쳐다보지 않는다고 한들, 코끼리는 방 안에 있다. 방대하고 객관적인 연구 결과로써 도출해 낸 결론을 애써 무시하는 건 바람직하지 않다고 생각한다.

CANSLIM 요약

CANSLIM은 윌리엄 오닐이 자신의 철학은 기억하기 쉽게 요약한 단어다. 각 의미와 이에 대한 필자의 생각을 정리한다.

(C)urrent Quarterly Earnings

우선, 최근 분기의 이익이 최소 25% 이상 상승(yoy)해야 한다고 한다. 여기서 말하는 이익은 주당 순이익(EPS)이다. 왜 영업이익도 아니고, EBITDA도 아니고, FCF도 아닌 주당 순이익일까? 필자의 생각엔, 당시 연구 과정에서 다른 데이터를 구하기가 어려웠을 것이다. 상장 기업이 현금흐름표라는 걸 작성해야한다는 생각도 워렌 버핏이 FCF라는 개념을 만들고부터 체계가 잡힌 것으로 안다.(뇌피셜) 시장의 수없이 많은 주식을 모두 연구하려면 구하기 쉽고, 정확한 데이터를 기초로 해야한다. 그리고 그게 EPS였던 것이다. 그런데 EPS가 정답일까?

필자는 우리가 2024년에 CANSLIM을 적용하려면, 주당순이익이 아닌, EBITDA를 적용해야한다고 생각한다. EBITDA는 기업 비즈니스의 펀더먼털을 가장 잘 알려주는 수치이며, 실제로 주가가 더 민감하게 반응하는 지표이다. 본질적인 사업 외의 요소가 많은 영향을 줄 수 있는 EPS가 아닌 EBITDA 인 것 같다. 그래서 주가가 이 지표의 변화에 더 민감하게 반응하는 것 아닐까?(개인적인 경험)

(A)nnual Earnings Growth

윌리엄 오닐은 연간 이익 또한 최소 25% 이상 증가해야 한다고 했다. 연간 이익에 대한 나의 생각도 분기 이익과 마찬가지다. 이익은 모두 EBITDA로 평가되어야 한다.

(N)ew Product, Service, or Management

만약 어떤 기업의 실적이 지지부진하다가 갑자기 실적이 좋아졌다고 해도, 이는 일회성에 그칠 가능성이 높다. 새로운 제품이나 서비스, 또는 경영진의 변화가 있지 않다면 말이다. 위에서 말한 실적의 성장은 이 세상에 처음 선보인 제품이나 서비스, 또는 새롭게 판매를 시작한 제품으로 비롯된 것이어야 한다. 사람들은 새로운 것을 좋아하기 때문이다. 이 부분에 대해서는 컨퍼런스 콜 대본을 자세히 읽거나, 웹사이트를 방문하고 구글링으로 끊임 없이 검색해야 한다.

개인적으로 기업에 대해 조사하는데 있어 가장 큰 노력이 필요한 부분이라고 생각한다. 하지만 ‘새로운’ 것에 초점을 맞춰 진행한다면 크게 어렵지 않을 것이다.

(S)upply and Demand

기업 제품에 있어 수요와 공급을 말하는 것이 아니다. 주식이다. 주식 수 자체가 적은 게 좋다. 그 뿐만 아니라 파는 사람이 적어야 한다. 기업이 성장하며 주가가 오르게 되는데, 어느정도 오른 주가는 차익 실현 매물로 조정을 받게 된다. 하지만 생각보다 매도자가 많지 않고, 기업의 미래를 긍정적으로 본 투자자는 이 기회를 놓치지 않는다. 따라서 주가는 적은 거래량(매도자가 많지 않음)으로 큰 조정을 받지는 않는다.(시장 상황에 따라 다르지만 15% 이내)

이 부분(차트)에 대해서는 따로 마지막 부분에서 추가로 이야기한다.

(L)Leader or Laggard?

같은 산업 내에서도 강한 주가 흐름을 보이는 기업이어야 한다. RSI 지표를 본다고 하는데, 사실 이 부분은 크게 공감가진 않았다. 그러나 결론적으로 보면, 강세장 초반의 주도주가 강세장 후반에까지 주도주 지위를 유지하는 경우가 많지 않던가? 간과해서는 안되는 부분이라고 생각한다.

(I)nstituitional Sponsorship

기관투자자가 커버하지 않는, 또는 가능하면 적은 기관투자자가 지켜보는 주식이 좋다. 앞으로 더 많은 기관 투자자가 관심을 보일 수 있기 때문이다.

사실 2024년 기준, 기관투자자가 관심을 갖지 않는 기업은 없다. 사실 대부분의 주식을 대부분의 기관이 커버하고 있다. 그러나, 소수, IPO 된 지 얼마 되지 않은 주식, 또는 정말 지지부진한 주가 흐름을 보이며 기관투자자의 리포트가 적게 나오는 주식은 있다. 객관적인 기준을 정하기는 어렵겠지만, 적어도 거의 1주일에 한 번 리포트가 발행되는 경우, 기회가 적을 수 있다.

(M)arket Direction

가장 큰 의심이 드는 부분이다. 윌리엄 오닐은 자신의 원칙으로 금융위기를 피할 수 있었다고 주장하는데, “시장의 전체의 거래량이 줄면서 지수 상승 폭이 줄어들면 곧 하락할 가능성이 높다.”는 식이다. 그러나 개별 기업의 경우, 항상 그런 것은 아니지만 대체로 ‘미래 이익’이라는 한 가지 테마로 오르고 내리는 반면, 주식 시장 전체는 그렇지 않다. 따라서 거래량이나 지수의 움직임 만으로 시장 전체의 흐름을 예측할 수 있다는 건 조금 무리한 결론이 아닐까 생각한다.

게다가 윌리엄 오닐이 개별 주식에 대해서는 방대한 연구를 했겠지만, 각종 인덱스의 움직임에 대해서는 충분한 연구를 할 수 있었으리라 생각하지 않는다. N수도 적고, case 수도 적기 때문이다.

현대 투자자가 다르게 적용해야 할 부분

과거에는 일반 투자자가 컨퍼런스콜 정보를 접하기가 굉장히 어려웠다. 윌리엄 오닐의 연구 과정에서도 컨퍼런스콜 자료를 가져다 썼을 것 같지 않다. 시간과 인력(비용)의 제한이 있었을 것이기 때문이다. 하지만 주식 시장의 움직임을 보면, 주가는 컨퍼런스콜에서 무슨 이야기를 하는 지, 특히 가이던스에 대해 굉장히 민감하게 반응한다. 따라서 CANSLIM에는 없지만, 현대의 투자자는 반드시 ‘컨퍼런스 콜’과 ‘가이던스’를 반영해서 투자 결정을 내려야 한다.

극단적인 예로, 최근 분기와 연도의 이익이 늘어난 기업의 가이던스를 보니 다음 해엔 매출이 감소할 예정이라면, 당연히 투자해선 안된다.

위에서도 이야기했지만, 이익 또한 EPS가 아닌 EBITDA로 판단하는 게 좋을 것 같다. 워렌 버핏은 EBITDA에 대해 불평한 적이 있지만, 객관적인 사실은 기업의 본질적인 수익성을 평가하는데 있어서 EBITDA가 아무리 못해도 EPS보다는 낫다는 것이다. EPS에 영향을 주는 요소는 환차손이나 들쑥날쑥한 세금, 사업부 매각으로 인한 일시적 이익 등 너무나도 많다.

차트에 대해서 – 가장 중요

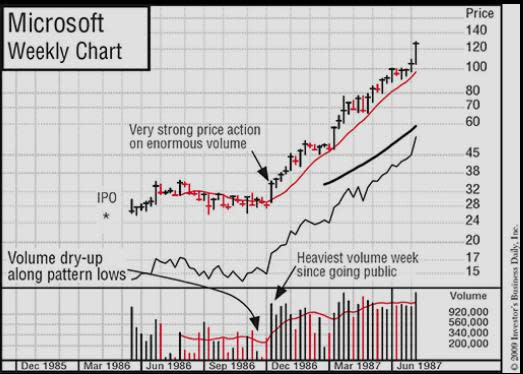

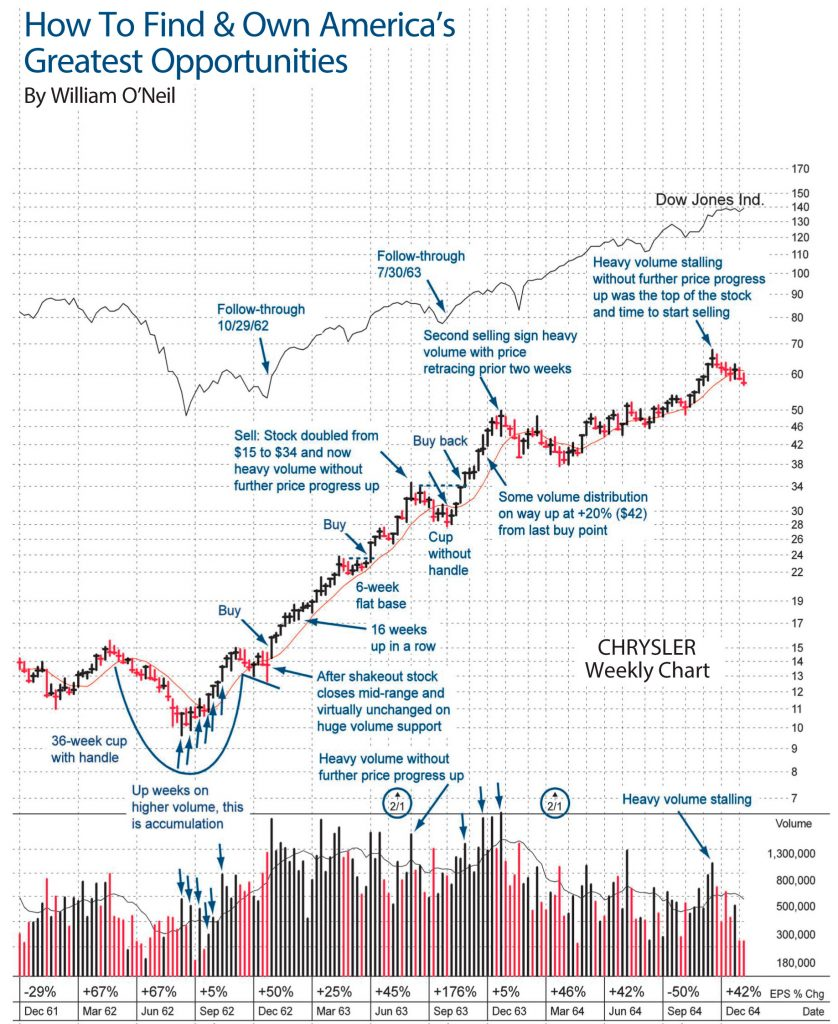

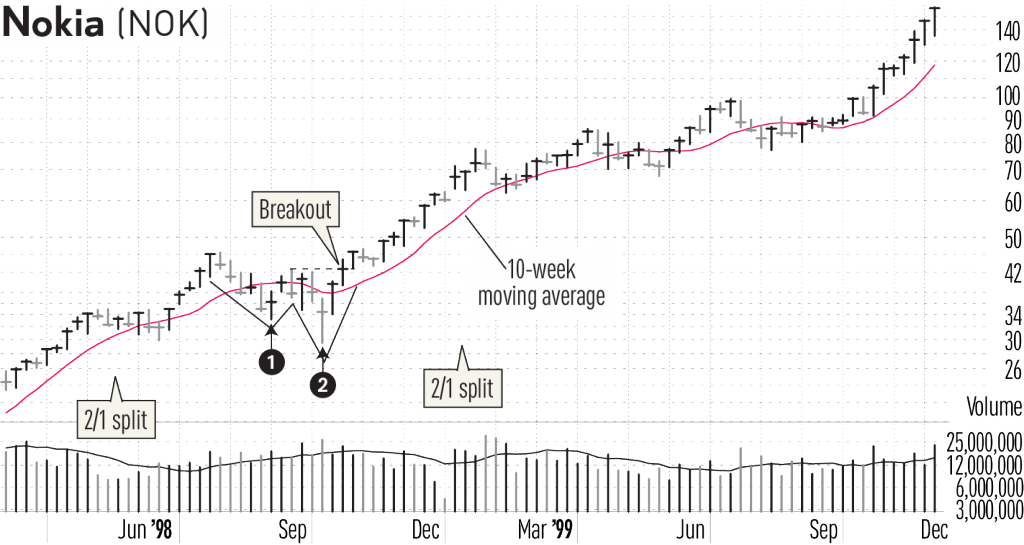

윌리엄 오닐은 굉장히 다양한 패턴을 이야기한다. 손잡이가 달린 컵이라든지, 쌍바닥(Double Bottom)이라든지, 이름만 보면 굉장히 유치하고, 별로 신뢰가 가지 않는 느낌이다. 하지만 조금 다른 관점에서 그가 발견한 패턴을 바라보자. 그리고 아래 차트에서 오닐이 말한 패턴에 대한 집착 없이 하나의 공통점을 찾아보자. 아래는 윌리엄 오닐의 차트를 무작위로 구글링한 캡쳐 사진이다.

위의 네 차트를 보고 가장 쉽게 눈에 들어오는 패턴은 무엇인가? 필자의 생각에는 신고가(>52주)다. 그것도 서서히 갱신하는 신고가다. 주가가 신고가를 넘어서게 되면, 그것도 천천히 넘어서게 되면 무슨 일이 일어날까? 바로 홀딩이다. 주가가 신고가를 기록하고, 기업의 실적이 성장하는 게 눈에 보이면, 주주들은 쉽게 매도버튼을 누르지 않고 홀딩한다. 매력적인 비즈니스를 매수하고자 하는 투자자들로부터 매수세가 점점 더 몰리게 된다.

반면, 주가가 수개월 이상 하락한 뒤 상승하는 경우, 주가가 전고점에 근접하면 본전이나 작은 이익, 또는 최소한의 손실을 기록하기 위해 매도하려는 투자자들이 생기기 마련이다. 이런 회의적인 자본이 탈출하며 주가는 다시 하락하거나 횡보한다. 그런데 깔끔하게 신고가를 기록한 주식에는 이런 대규모 ‘잠재적’ 매도자가 굉장히 적다.

내 판단이 맞는지는 조금 더 지켜봐야겠지만, 윌리엄 오닐이 발견한 패턴은 사실 반쪽자리 진실인지도 모르겠다. 실제 꾸준히 상승하는 주식 차트에서 다양한 패턴이 확인되었지만, 당연하게도 패턴 자체가 주가 상승의 원인은 아닐 것이다. 윌리엄 오닐이 발견한 패턴은 서서히 신고가가 만들어지고 주가가 상승하는 과정에서 나타난 단순한 ‘현상’일 수도 있다. 원인이 아닌 결과인 것이다.

p.s. 일부 윌리엄 오닐이 패턴 자체가 상승의 원인이라 이야기한 적은 없다고 주장할 수도 있겠으나, 분명 오닐은 자신의 책에서 “이 패턴이 정확하게 나타나지 않을 때엔 주가가 오르더라도 금방 하락하고 말았다”고 이야기한다.

결론

주식 투자는 기본적으로 실적 향상을 예측하는 게임이다. 실적이 오르는데엔 이유가 있고, 그 이유를 제대로 찾아낸다면(CANSLIM에서의 N) 실적은 꽤 오랫동안 오를 수 있다. 이런 경향(모멘텀)은 아무래도 미국 기업이기 때문에 가능하다.

우리나라에서는 적용하기가 완전히 불가능하진 않더라도 어렵다고 생각한다. 반도체, 자동차, 조선업, 디스플레이 등, 경기에 영향을 많이 받는 산업이 핵신 산업인 나라, 그리고 경직된 노동과 경제 시스템으로 대기업이 직접 근로자를 고용하지 않고 “하청”이라는 개념으로 고용(수주)과 해고(수주 중단)를 할 수 밖에 없는 우리나라. 그런 중소기업이 수두룩하게 상장되어 있는 우리나라에서는 아무래도 이익의 질이 좋지 않을 수 밖에 없다.(물론, 훌륭하고 존경할만한 작은 강소기업도 많다.)

CANSLIM 전략에서 C와 A를 내년 가이던스 기준의 매출과 EBITDA로 바꾸고, 차트를 서서히 이루어진 신고가의 개념에서 본다면, 어떤 결과가 나올 지 기대된다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.