상승하는 보험사의 주가

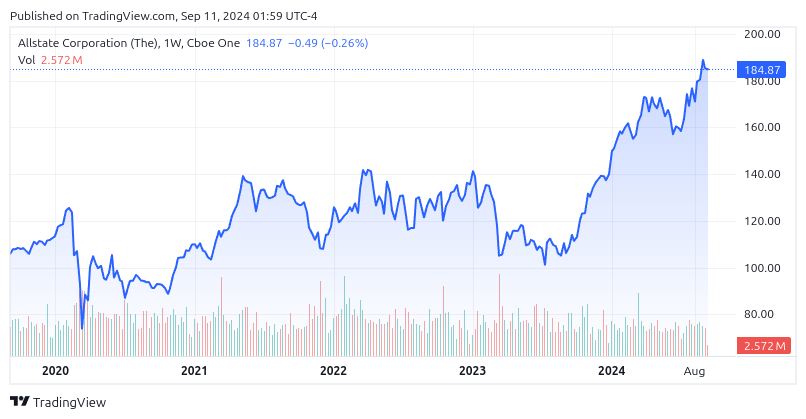

몇 개월 전이었을까. 딱히 별 생각 없이 AllState Corp.(ALL)의 주가가 오르는 것을 보며, “아, 역시 고금리에는 보험사의 주가가 좋구나.”하고 더 공부하지 않고 지나친 경험이 있다. 그때 이렇게 단순히 생각하고 지나쳤던 이유 중 하나는, 어차피 FED에서 5%에 달하는 고금리를 2-3년 이상 유지시킬 것이라 생각하지 않았고, 결국 금리를 인하하며 주가가 하락할 것이라 생각했기 때문이다. 뇌피셜 투자의 큰 문제 중 하나다.

어떤 현상을 관찰하게 되면 그 현상에 대해 파고들어야 하는데 그 부분이 부족했던 것. 더 자세히 파고들기는 커녕, 너무 단순하게 판단을 내린 것이다. 지금 생각해보면 나의 판단은 완전히 틀렸다. ALL의 주가가 오르기 시작했을 때는 고금리가 이슈화되던 때가 아니었다. 고금리가 이슈화 된 것은 2022년 말이고 ALL의 주가가 상승한 건 2023년 9월이다. 나의 단순한 판단이 완전히 잘못된 것이었다.

이제라도 반성하는 의미에서 보험주가 왜 상승했는지, 그 배경은 무엇인지 살펴보자. 우선 미국 주식 시장에 상장된 보험사는 굉장히 다양하기 때문에 ALL을 비롯한 몇몇 대표적 보험사의 주가를 첨부했다.

위의 차트를 보며, 한 번 상상해보자. 만약 약 12개월 정도로 타임머신을 타고 돌아가보자. 그때 윌리엄 오닐의 CANSLIM을 적용하여, 각 기업의 주가가 전고점을 돌파했을 타이밍에 바스켓 형태로 여러 보험사를 매수했다면 어땠을지 상상해보자. 물론, 상상 뿐이지만, 상상은 자유 아니던가? 시간을 조금 거꾸로 돌려, 그때의 나보다는 조금은 더 적극적인 마인드셋을 가진 지금의 나 자신이 1년 전으로 돌아간다면 어땠을까, 어떤 상황이었을까를 가정해보자는 것이다.

치솟기 시작한 보험료

미국의 경제 시스템은 (우리나라에 비하면) 거의 다 시장에 맡기는 편이다. 보험료도 마찬가지다. 미국은 집에 대한 보험료로 평균적으로 연 $2,000 – $2,500 정도 지출한다고 한다. 보험료는 보험사가 책정하게 되는데, 주 정부의 허가를 받아야 한다. 그런데 이게 재미있다. 만약 A라는 보험사가 “캘리포이나 주의 물가 상승으로 2025년부터는 보험료를 30% 인상해야겠습니다”라고 이야기하면, 캘리포니아 주정부에서는 “우리 주민의 소득이 그만큼 증가하지 않았기 때문에 안됩니다.”라고 대답한다. 그럼 보험사는 “아, 그럼 2025년부터는 캘리포니아 주에서 사업을 철수해야 할 것 같습니다. 물가 상승으로 캘리포니아에서 보험을 팔면 이제는 더 손해에요. 죄송합니다.” 라고 대답한다. 그럼 주 정부는 “아, 제발 살려주세요. 그럼 30%는 너무하니, 25%로 허가해주겠습니다.”

물론, 위의 상황이 정반대였던 때도 있었는데, 2020년 판데믹 시기였다. 이 때는 사람들이 재택 근무를 하고 사건, 사고가 확연히 줄었고 보험금 청구도 덩달아 줄어들자, 보험료를 할인해주기도 했다.

그런데 2020년 이후 판데믹으로 인한 공급망 이슈와 판데믹 포퓰리즘으로 인한 돈풀기로 물가 상승이 극심해졌다. 경제가 다시 열리며, 사건, 사고가 발생하기 시작했고, 자동차와 집을 수리하는데 들어가는 비용은 거의 두 배가 되었다. 보험사의 보험료는 그대로였기에 한동안 손실을 볼 수 밖에 없었는데 결국 보험사는 보험료를 올릴 수 밖에 없었던 것이다. 지금에서야 이렇게 논리적으로 말하지만 1년 전만해도 이 사실을 체감할 수 있던 사람은 미국 보험 업계에서 일하는 소수의 사람들 뿐이었을 것이다.

그리고 위에서 보듯, 보험사의 주가는 대부분 2023년 중순이 지나며부터 오르기 시작했다. 그렇다면 우리나라에 거주하는 개인 투자자 입장에서는 언제 이 투자 기회를 눈치챌 수 있었을까?

놓쳐버린 기회

어쩌면, 조금만 예민하게 WSJ을 읽었다면 가능했을 것이다. 첫 번째 기회다. 2023년 9월 26일, WSJ은 상업 부동산 주인들이 이미 고금리와 공실 증가로 인해 고통 받고 있는 상황에서 보험료 마저 크게 상승하며 고통받고 있다고 보도했다. 상업 부동산 보험료가 연평균 7.6%로 증가했고, multi-family property 또한 연평균 10% 이상 증가하며 가계에 부담이 되고 있다고 전했다. 심지어 최근에는 자연 재해로 인해 보험료가 더 증가하고 있다고 했다.

나의 기억이 정확하지 않지만, 이 무렵 상업 부동산 위기라는 이야기가 많았던 것으로 기억하는데, 이 기사를 읽고, 단순히 ‘아 상업 부동산 정말 힘들겠다’고 지나쳤다면 그 투자자(필자)라면 눈 앞에서 엄청난 기회를 놓쳐버리게 된 것이다.

보험주를 매수할 근거를 얻을 두 번째 기회는 보험사의 실적이다. 보험료가 오르고 있어 부동산 소유주과 임차인들이 고통받고 있다는 이야기를 WSJ이 보도한 뒤, The Travelers Companies, Inc(TRV)을 제외한 대형 보험사들(ALL, PGR, HIG, BWIN 등)의 영업이익은 yoy기준 최소 두 배 이상 증가했다. 만약, 위 기사를 읽고 보험사들의 수익성이 실제로 개선되는지 확인해봐야겠다고 생각한 투자자라면, 2023년 11월에 발표된 9월 분기 실적을 확인하려 했을 것이다.

WSJ 기사에서 언급된 기업인 ALL과 The Hartford Financial Services Group, Inc.(HIG)의 영업이익은 2023년 9월에 종료된 분기에 크게 증가했다. 놓쳐버린 두 번째 기회인 것이다.

WSJ 선생님은 세 번째 기회도 주셨다. 2023년 9월 실적은 2023년 11월에 발표됐는데, 약 2개월이 흐른 2024년 1월. 2개월 사이 주가가 꽤 오르긴 했으나 WSJ에서 이제는 아예 대놓고 금리 인상과 물가 상승으로 집, 자동차 보험료가 크게 증가하고 있으며, 소비자에게는 고통이, 보험사에게는 큰 이익이 되고 있다는 기사를 발표했다. 1월 8일과 25일에 걸쳐 그것도 두 번 씩이나! 이 때 보험주를 매수했더라도 나스닥을 20-30%p 정도 초과할 수 있었다.

명백한 호재가 있는 신고가

최고의 선생님 WSJ가 이렇게 콕 찝어준 문제도 맞추지 못하고 틀리는 경우 투자자로써 나는 나 스스로를 어떻게 평가해야 할까? 요즘 티처스라는 프로그램을 재미있게 보고 있는데, 만약 WSJ 선생님이 세 번 씩이나 정답을 가르쳐준 문제를 나는 또 틀렸다. 한심한 학생임에 틀림 없다.

놓쳐버린 기회는 보험사 뿐만 아니다. 예전에 ANF 분석을 생각해보면, 투자자는 만천하에 알려진 뉴스를 보며 충분히 ANF의 귀환을 예상할 수 있었다. 모든 것이 명확해지고 ANF 주식을 샀더라도 주가는 1년 만에 3배 이상 상승했다.

이제는 패턴이 보일 법도 하다. 예전에 유튜브에서 어느 유명한 개인 투자자가 이런 말씀을 하셨다. “저는 기본적으로 역발상 투자를 하지 않습니다.” 이게 무조건 정발상 투자를 하라는 뜻은 아니겠으나 기업의 실적이 앞으로 ‘적어도 한동안’ 향상될 것이 명백하다면, 다소 오른 가격에 매수하더라도 추가적인 주가 상승을 기대할 수도 있을 것이다. 우리나라 기업과는 다르게 미국의 기업들은 대부분 호흡이 길기 때문이다. 그렇기 때문에 윌리엄 오닐이라는 투자자가 미국에 투자해야 한다고 하며 CANSLIM이라는 모델을 개발할 수 있었던 것일지도 모르겠다. 명백한 호재가 있는 전고점을 넘는 주가 상승에는 분명한 초과수익의 기회가 있다.

더 이상 같은 실수를 반복해선 안된다.