ROKU란 어떤 기업?

ROKU는 2020년대의 셋톱박스 기업이라고 보면 쉽다. 위와 같이 TV에 꼽고 사용할 수 있는 구조로 되어 있다. 제품의 가격은 대략 우리나라 돈으로 5만원에서 10만원 사이. 저렴하진 않지만 비싸지도 않다.

우리나라 사람들은 이 제품을 왜 사용하는 지 쉽게 이해할 수 없다. 워낙 문화와 시스템이 다르기 때문. 우리나라 식으로 이야기하면 미국에서는 우리나라와 같이 티비를 보기 위서는 공중파, 위성, 케이블을 각각 계약해야한다. 번거로운 일이다. ROKU제품을 연결하면, 수많은 무료 채널을 시청할 수 있다. 물론, 와이파이도 연결해야 한다.

게다가 쉬운 UI를 제공해서 시청자들이 넷플릭스와 아마존 프라임, 디스니 플러스 등 수많은 OTT들을 이용할 수 있다. 공짜는 아니고 개별 스트리밍 서비스 결제는 해야 한다.

그럼 도대체 왜 이 제품을 사는가? 여전히 궁금할 수 있다. 우리나라에서는 스마트티비가 워낙 대중화되어 있기 떄문에 이해하기 어려울 수 있다.

ROKU는 스마트TV의 대체품이다. 스마트TV를 살 것이냐 아니면 일반 티비에 ROKU를 꼽을 것이냐. 게다가 ROKU는 수많은 무료 채널을 제공한다. 그러니까 스마트TV를 구매한 사용자들도 ROKU제품을 사기도 한다.

ROKU주가의 하락 배경

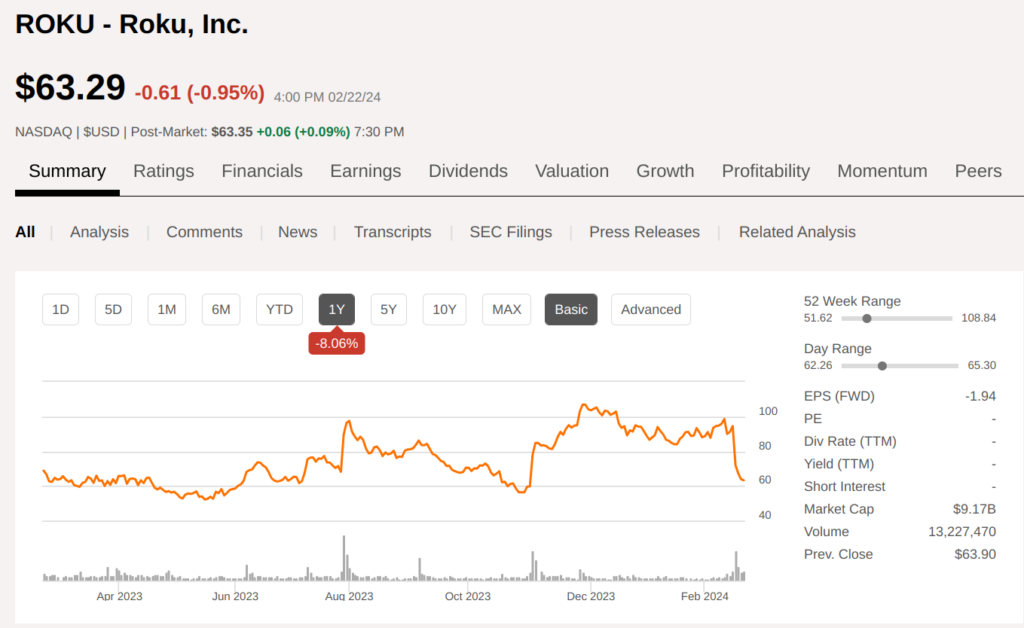

ROKU의 주가는 최근 하락세다. 실적발표일 이후 3일간 무려 30%나 하락했다. 이 하락은 위기인가, 기회인가? SA에서는 ROKU의 주가가 하락한 이유를 1) 기대에 미치지 못한 2023 4Q의 실적과 2) 4% 감소한 사용자당 매출로 보고 있다.

기대에 미치지 못한 실적 같은 경우, 주가에 실적기대감이 이미 반영되었다는 사실을 생각하면 그냥 받아들이면 될 일이다. 실제로 실적이 기대에 미치지 못했으니 주가가 하락했을 것. 단, 여전히 ROKU의 매출은 성장 중이며 2024년에도 2023년과 같은 속도로 성장할 예정이다.

ARPU 감소에 대해서는 경영진이 해명을 하긴 했다. 컨콜에서 경영진은 ARPU 감소의 원인을 비용이 저렴한 미국 외 지역의 매출 증가로 설명하고 있다. 아무래도 해외에서는 조금 더 저렴한 제품들이 많이 팔리는 것 같다.

더 성장할 여지는 있는가?

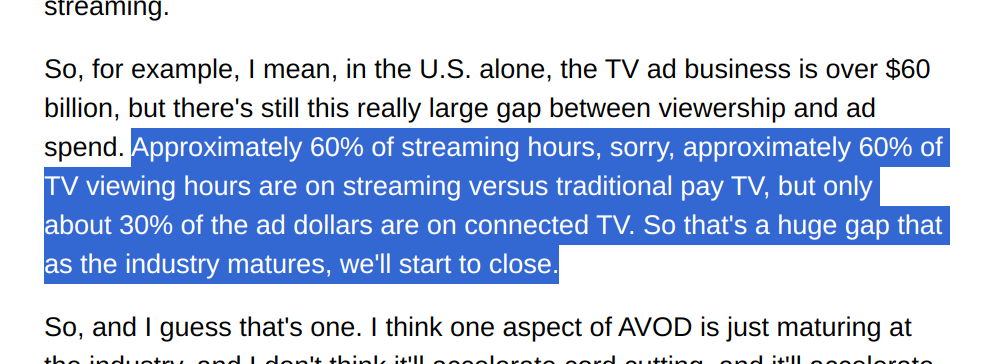

그렇다면 ROKU의 미래는 어떻게 될까? ROKU가 더 성장할 여력이 있을까? ROKU의 성장이 아직 끝나지 않았다는 걸 암시하는 사실들이 있다. 예를 들면, 컨콜에서 다음과 같은 이야기가 나온다.

말을 더듬고 수정해서 여러번 말해 확실친 않지만, 내가 이해하기로는 ‘스트리밍 서비스의 이용 시간이 전통적인 TV에 비해 60% 밖에 되지 않지만, 스트리밍에 투자되는 광고비는 티비의 30% 밖에 되지 않는다’로 이해했다. 반드시 스트리밍과 전통 TV의 시청 시간과 광고비가 같이 지라는 법은 없지만 적어도 지금까지의 방향성을 그래왔다. 그리고 충분히 계속해서 성장하는 모습을 보이고 있고 요즘 세대들이 티비보다는 유튜브나 넷플릭스를 더 시청하는 것을 감안하면 뭐, 과장된 이야기는 아닐 지도 모른다는 생각이다.

게다가 ROKU 플랫폼을 이용 시 아무것도 시청하지 않는 시간에 맥도널드 광고(아래 그림)를 삽입해 성공적인 성과를 거뒀다. 이런 식으로 계속해서 수익원을 창출해내는 경영진의 능력을 높게 평가해야 하지 않을까?

과거 실적과 현금 창출

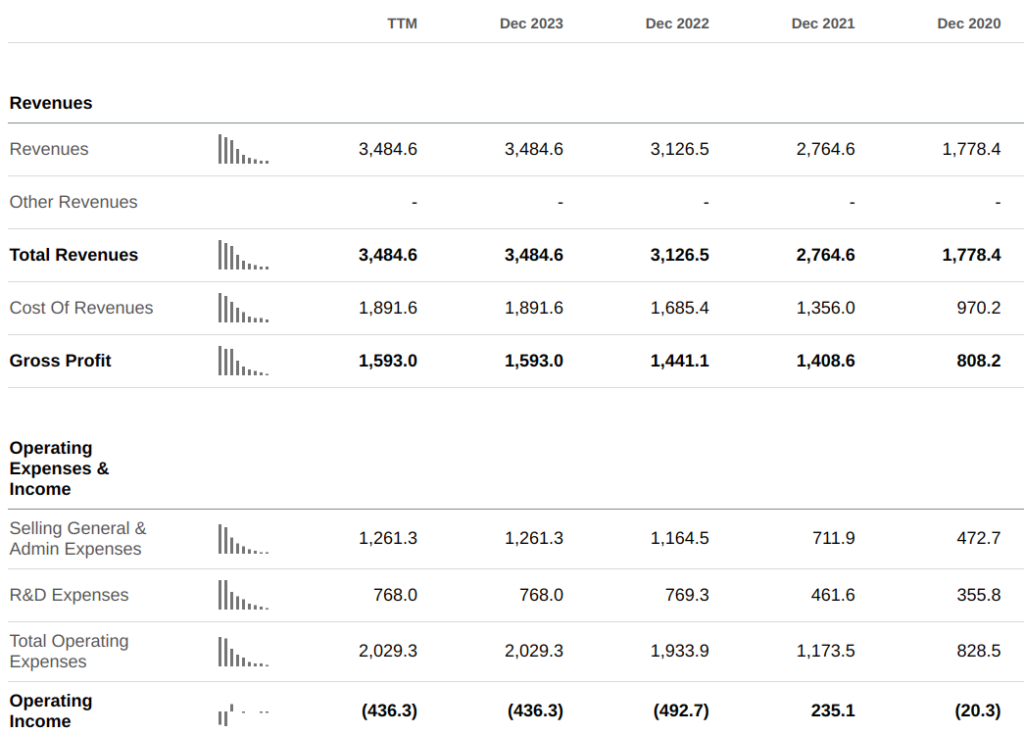

과거 실적을 보면, 매출이 꾸준하게 10% 이상 성장해온 모습을 볼 수 있다. 그런데 아쉽게도 영업이익은 적자다. 돈을 벌지 못하고 적자를 내는 비즈니스모델은 사실 좋은 평가를 받기 어렵다. 단, 개인적으로 예외를 둔 사항이 하나 있다.

그건 바로 현금창출능력이다. ROKU는 2018년부터 지속해서 양의 영업현금흐름을 보여주고 있다. FCF/share 도 2023년에는 $1.22다. 즉, 이제 잉여현금흐름 측면에서는 손익분기점에 거의 도달한 것이다.

영업이익은 언제 흑자 전환될까?

영업현금흐름이 플러스인 것은 적어도 기업이 쉽게 망하지는 않겠구나 하는 안도감을 준다. 그렇다고 여기서 만족할 수 없다. 아직 영업이익은 적자이기 때문이다. 그래서 한 애널리스트가 질문을 한다. “마진은 어떻게 개선할 생각인가요?”

답변이 길어서 여기서 요약하면, “광고주 파트너들과의 협력을 강화하고 플랫폼의 사이즈를 키울 것이다.” 라고 답했다. 교과서적인 답변이지만 글쎄.

우려되는 점이 있다. 그건 바로 하드웨어 사업의 확장이다. 하드웨어 사업은 자본이 많이 필요한 사업이고, 산업 자체가 경쟁이 매우 심하다. 지금도 경쟁이 심해서 쉽게 흑자를 내지 못하고 있는데, TV 산업까지 진출하게 되면 흑자로의 길을 더 멀어지지 않을까?

결론

ROKU는 성장하는 기업으로 굳이 카테고리를 분류하자면, 성장주다. 현금흐름은 흑자로 이익을 내고 있기에 다행이지만, 경영진이 하드웨어 분야의 투자로 기우는 것이 우려된다. 아마 8,000만명에 달하는 이용자를 보고 성장에 한계가 그렇게 멀지 않았다는 사실을 인지했는지도 모르겠다.

더 자세히 공부해보면 뭔가 다른 결론이 날 지도 모르겠지만, 지금까지 봤을 때 이번 주가 하락에는 그만한 이유가 있다는 생각이다.