Tecnoglass 소개

Tecnoglass(TGLS)는 위와 같은 상업 건물에 사용하는 유리나, 알루미늄 제품을 만드는 기업이다. 콜롬비아의 저렴한 인건비로 미국 사업 확장 중이다. 평균 콜롬비아 인건비보다는 비싼 편으로 콜롬비아 노동 시장에 중요한 역할을 하면서도 미국보다 훨씬 저렴한 비용으로 비용의 경제적 해자를 가지고 성장 중이다.

Vinyl Window는 TGLS의 신사업 동력이다. 비닐창은 PVC, 플라스틱으로 만든 창문을 말한다. 우리나라 아파트에 사용되는 일반적인 샤시와 비슷한 느낌이다. 단열 기능이 우수하고 나무창에 비해 저렴하여 ESG 트렌드에도 맞다.

비닐 창은 전체 건축 창문 시장의 60%를 차지하며 비닐 시장에 진출한 것 만으로 TAM이 2배 늘어나는 효과다. 경영진은 2023년 3Q 이후로 비닐창 시장에 진출하기 때문에 추가적인 매출은 모두 새로운 매출이라고 한다.

2023 3Q 컨콜 요약

Jose Manuel Daes : CEO

Santiago Giraldo : CFO

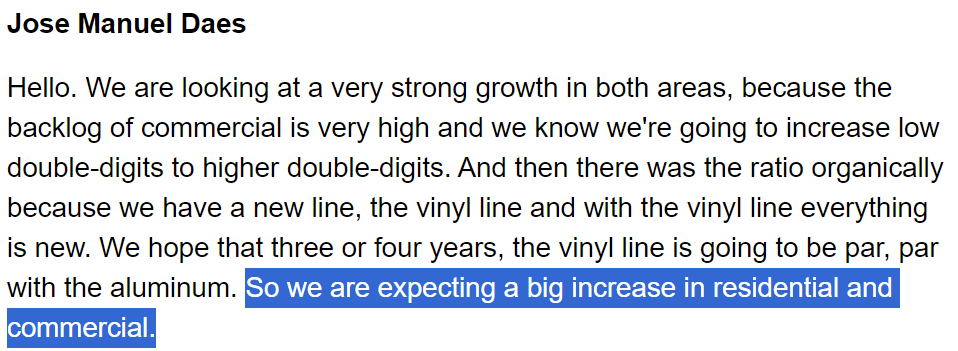

비닐 창문의 주거, 상업 섹터에서의 큰 성장을 기대 중. 3-4년 뒤에는 바라건데, 알루미늄 제품과 (규모가) 비슷해 질 것.

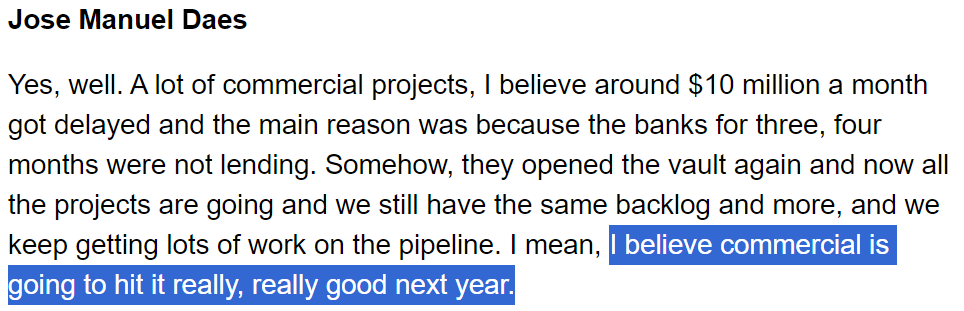

상업 부문이 2024년 굉장히 좋을 것 같다. 고금리로 인한 상업 부동산 위기와는 다소 대조된 모습. 다만, 요새 상업부동산 -> 주거 부동산으로의 리노베이션이 많은데 이로 인한 글라스의 수요가 지속될 것으로 보인다.

TGLS의 경쟁사 중 상장사는 PGT.

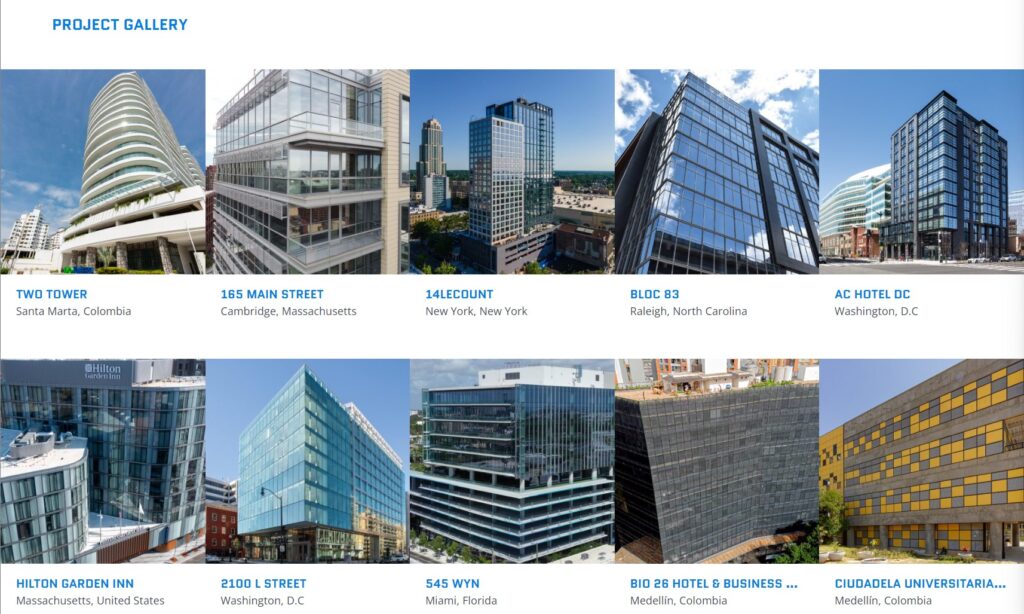

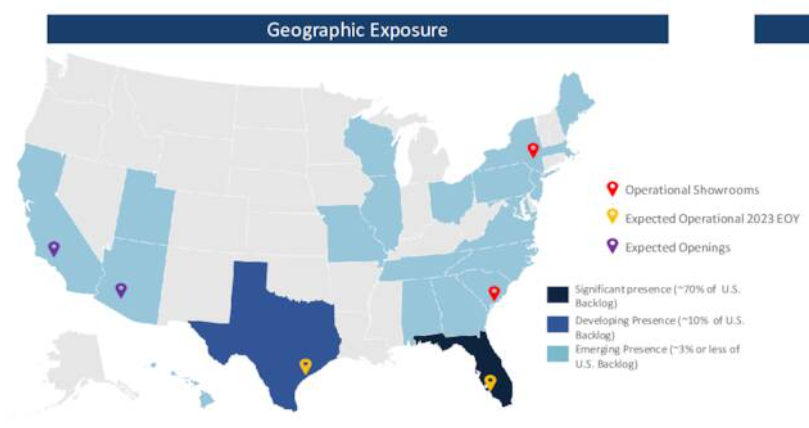

아직 개척할 시장이 많다. 아래 자료에서 보듯, 아직 미국 시장 개척 중. 대단하다. 앞으로의 성장 여력은 충분하다.

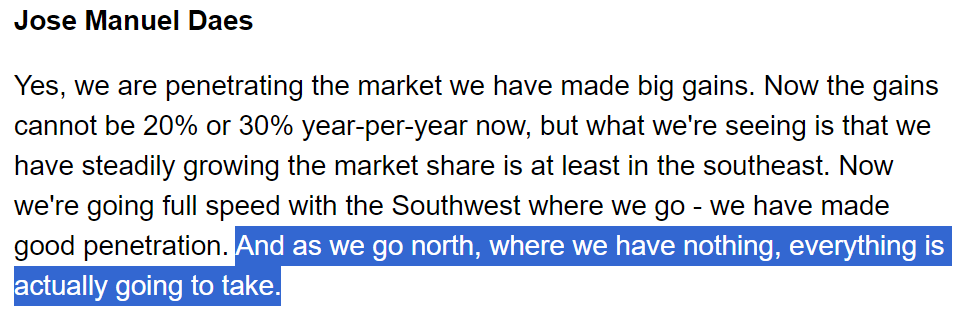

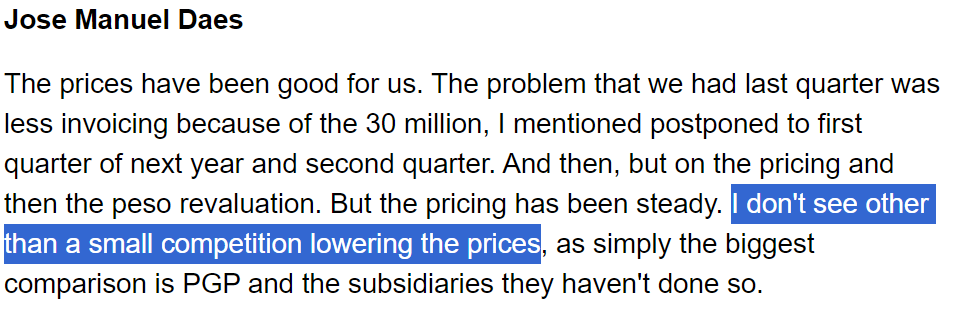

시장이 매우 좋은데도 경쟁이 별로 없다. 왜지? 영업이익률이 굉장히 높은데… 콜롬비아에 어마어마한 규모의 공장을 갖고 있고, 수직계열화도 되어 있고, 유통망도 잘 완성되어 있기 때문이라 한다. 우려사항은 트럼프가 관세를 부과하기 시작하면, 콜롬비아도 예외는 아닐 것이다.

경쟁사인 PGT Industries 는 미국 플로리다에 메인 공장을 가지고 있는 것 같은데 음… 이건 리스크다.

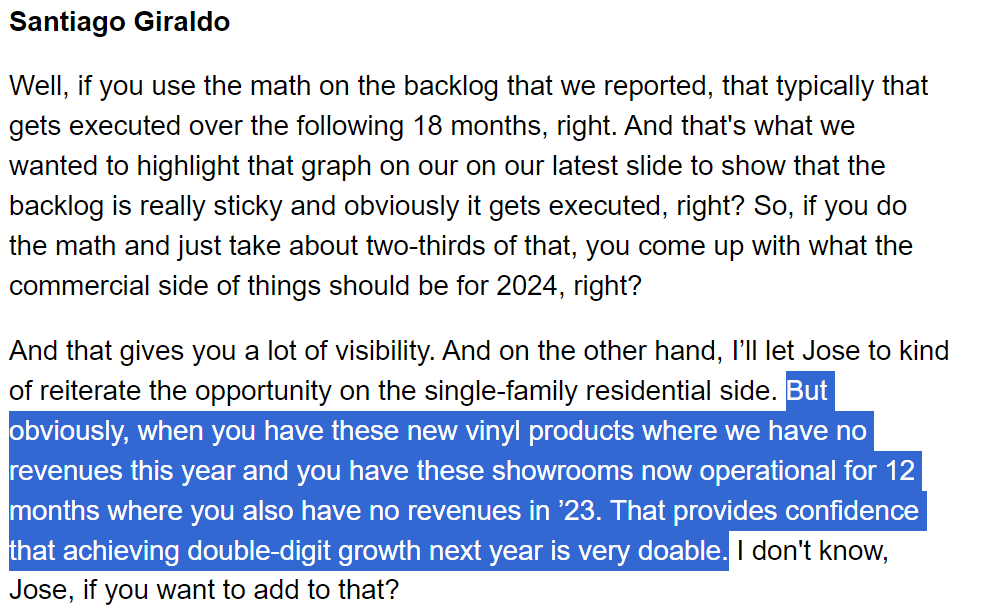

2024년에는 두자리수 매출 성장을 기대하는데, 그 근거가 비닐 창이다. 이건 완전히 새로운 제품이고 이 제품에 대한 고객의 기대가 매우 높다고 한다. 물론, 경영진의 이야기기 때문에 가려 들어야 함.

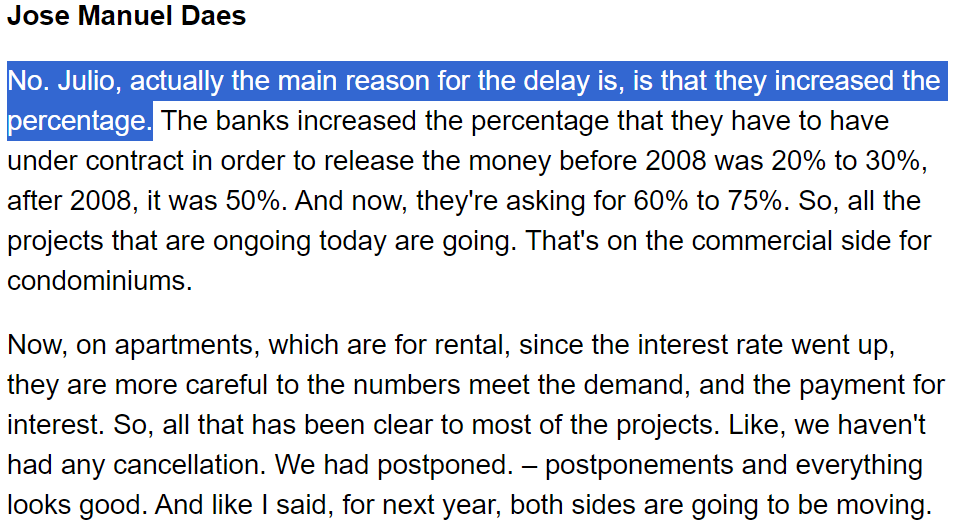

Higher landing standard? 퍼센티지가 뭔지 애널리스트도 이해 못하는 모습. 다만, 은행 대출 기준이 강화되어 프로젝트가 조금 연기 되었다는 이야긴데. 경영진은 대수로운 일 아니라는 듯 이야기하지만, 거시경제 악화로 매출이 다소 이연된 건 맞다.

우리나라 2차전지 장비사들도 계속해서 납품 계약이 지연되고 있지 않은가?

결론

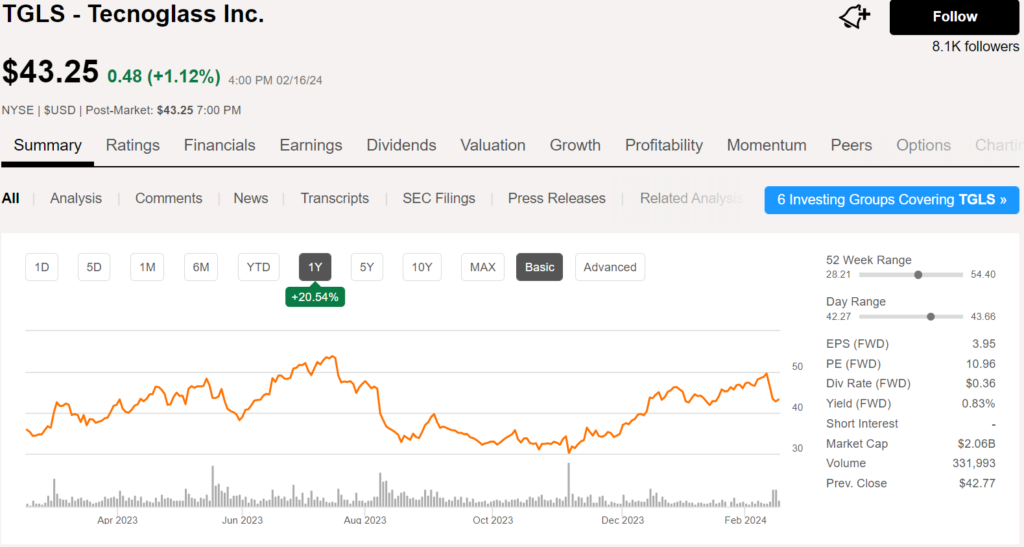

트럼프가 당선되고 악재가 충분히 반영되면 매수할 만한 주식이 많다. TGLS도 그런 주식인 듯 하다. 관세로 인한 수익성 저하 또는 매출액 감소에 대한 리스크가 충분히 반영되면 주식을 매수해도 좋겠다. 그런 이유로 저 PER(FWD)인 10.96에 거래되고 있는 게 아닐까?

아니면 건설업에 대한 만성적인 저평가일까?

매우 매력적인 기업이자 탐나는 주식이다.