type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”SAP” api=”yahoo-finance”]

type=”chart” template=”line” assets=”SAP” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

SAP SE 기업 소개

![]()

SAP SE(이하 SAP)는 독일에서 설립되고 독일 프랑크푸르트 주식시장에 상장되어 있는 ERP 기업이다. 독일에 상장되어 있지만 ADR로 미국 뉴욕증권거래소에도 상장되어 거래가 가능하다. ERP(Enterprise Resource Planning)이란 무엇인지 잘 모르는 투자자들이 많기에 간단히 ERP의 역사에 대해 정리해본다.

ERP란 무엇인가

ERP는 원래 MRP(Material Resource Planning)이라고 하는 소프트웨어에서 출발했다. MRP는 과거 제조업에서 고객의 주문량이나 재고, 생산량 등을 파악하여 경영 효율화에 사용되던 소프트웨어다. 1980년 후반부터 1990년대 일본의 제조업은 최근의 중국처럼 낮은 인건비를 무기로 미국과 유럽의 제조업에 매우 강력한 경쟁자였다. 이 경쟁에 대항하기 위해 MRP 소프트웨어가 개발되었다. 주문, 제조 과정에서의 낭비를 줄이고 효율성을 최대한으로 끌어 올려 생산비를 조금이라도 낮추고, 고객만족도를 높이기 위한 미국, 유럽 기업들의 노력이었던 것이다.

제조업으로부터 시작된 소프트웨어를 활용한 시스템 개선 노력은 시간이 지나며 점차 사업의 다양한 분야로 퍼져 나갔다. 창고관리(Warehouse management), 검수관리(Procurement management), 재무, 회계, 인적자본관리(Human capital management), CRM 등 이전에는 없던 굉장히 다양한 사업 분야에 MRP 소프트웨어가 적용되기 시작했다. 제조업에서만 활용되던 MRP는 ERP로 진화해 나간 것이다.

결국 ERP는 사업의 규모가 커짐에 따라 필수적으로 사용해야 하는 소프트웨어가 되었다. 보유한 제품 중 어느 제품의 재고가 부족한지, 제조에 걸리는 시간을 고려할 때 얼마나 미리 재고를 만들어 놔야 하는 지, 현재 고용된 인력 중 부족한 부분은 어느 팀이며 누구에게 어떤 교육을 시행해야 할 지, 누가 높은 성과를 내고 있는 지, 어떤 매출 채권이 연체되고 있는 지, 어느 고객에게 돈을 먼저 지급해야 할 지 등등. ERP는 더이상 없어서는 안될 존재가 되었다.

필자는 항상 이해가 안되는 개념이 있을 때 한 번씩 해보는 사고 실험(thought experiment)가 있다. 그건 바로, “만약 이 기술이, 이 방법, 이 제품이 없다면 어떻게 해야 할까?” 생각해보는 것이다.

만약 ERP가 없다면 어떻게 될까? 우리는 모든 걸 수기로 작성하거나 워드 파일로 작성해서 서로 구글드라이브나 원드라이브로 공유해야 할 것이다. 누군가 새로운 내용을 수정하면 그 수정된 내용을 확인하기 위해 다시 파일을 열어봐야 할 것이다. 사업의 규모가 적을 때는 전혀 문제가 되지 않는다. 그런데 만약 중요한 숫자를 수정하는 횟수가 하루 100회가 넘어간다면 일은 제대로 진행되지 않을 것이다. 주문을 수백군데서 받고, 제조 공장이 10개 이상이고, 직원이 5,000명 이상이라면, 문서로 이 모든 상황을 파악하는 건 불가능하다.

그래서 ERP가 필요한 것.

SAP의 비즈니스 모델과 전환비용

SAP의 비즈니스 모델은 앞서 설명한 바와 같이 ERP 시스템을 고객에게 제공하며 구독료를 청구한다.

MANH와 마찬가지로 SAP은 SAP의 고객이 고객의 로컬 서버에 소프트웨어를 설치해 사용하는 on-premises에서 SAP의 데이터센터를 이용하는 cloud로 고객들을 유인하고 있다. Cloud로 고객들을 불러들이는 것이 수익성과 반복수요의 측면에서 훨씬 더 유리하기 때문이다.

SAP의 클라우드 서비스는 구독료의 형태로 비용을 청구한다. SAP은 직접 데이터센터를 보유하고 있는데 기업의 데이터를 자사 데이터센터에 보유함으로써 고객의 이탈을 막을 수 있다. 생각해보자. 기업의 10년 이상의 경영 정보가 SAP의 클라우드에 저장되어 있다. 이 모든 데이터베이스를 오라클이나 마이크로소프트 등이 제공하는 서비스로 옮길 수 있을까? 가능은 하겠지만 어마어마한 비용과 시간이 필요할 것이다. SAP에게 특별히 큰 문제가 발생하지 않는 한 고객은 데이터를 옮기지 않는다.

덕분에 SAP로부터 소프트웨어 라이센스를 구매하는 고객들이 빠르게 구독모델로 옮겨가고 있다. 전체 매출에서 클라우드와 소프트웨어 매출이 86%를 차지한다. 앞으로 이 비율은 조금씩 상승할 것으로 예상된다.

이 외에도 SAP은 on-premise 제품들에 대한 제품 지원과 전반적인 컨설팅, 개발, 트레이닝, 기타 서비스에 대해 구독료의 형태로 비용을 청구하고 있다.

주요 경쟁 기업

ERP 산업은 굉장히 세분화 되어 있다. ERP는 얼핏 보면 간단해 보이지만, 각 산업마다 요구하는 스펙이 조금씩 다르다. 산업마다 제품 주기가 다르고, 고객의 요구 조건이 다르다. B2C 기업, B2B 기업마다 ERP 소프트웨어에서 필요한 기능이 전부 다른 것이다. 그렇기에 ERP는 경쟁이 치열하다기 보다 굉장히 다양한 기업이 다양한 산업의 고객을 상대하고 있다. 각 틈새시장의 강자가 따로 존재하는 것이다.

SAP SE, 오라클, 마이크로소프트는 굳이 분류하자면 tier 1으로 대기업, 다국적기업, 전세계로 사업하는 기업에 특화된 서비스를 제공한다. Epicor, Infor 등은 Tier 2로써 제조업과 유통업에 특화된 ERP 소프트웨어를 제공한다. 그 외로 수십, 수백개의 기업이 Tier 3로써 다양한 틈새시장에서 강력한 지배력을 행사하고 있다.

ERP Today에 따르면 SAP는 고객사의 사업 영역이 하나의 산업에 집중된 경우, 기업 규모가 커져 확장성을 필요로 할 때 유리하고, Oracle은 여러 산업의 통합성과 사용자 편의성에서 편리하다고 한다. 마이크로소프트의 Dynamic ERP도 사용자 편의성이 좋은 편이며 저렴하나 초기 셋팅하는데 시간이 굉장히 오래걸린다고 되어 있다.

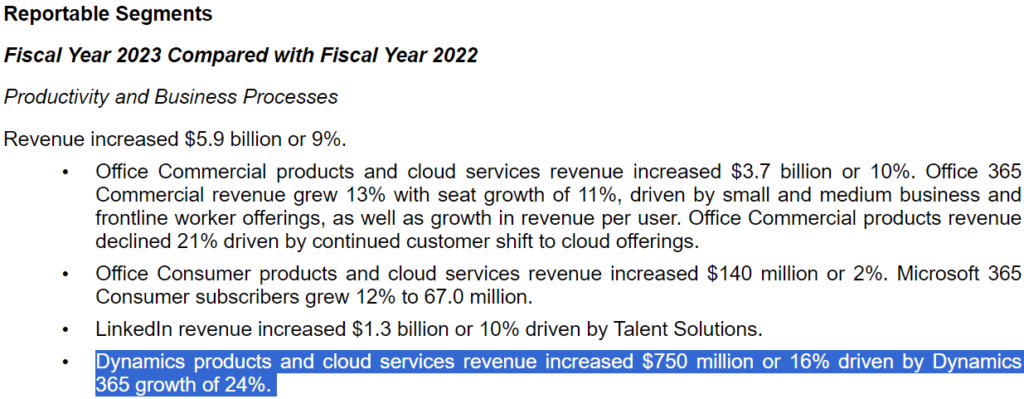

경쟁사 제품별 질적 차이도 중요하지만, 실제로 실적이 어떻게 나왔는 지, 양적 차이도 확인해봐야 한다. 세그먼트별 공시 방법이 기업마다 달라 정확한 비교는 어렵다. 마이크로소프트의 경우 Dynamics 365라는 브랜드로 ERP가 분류되어 있다. 2023년 6월 30일에 종결된 fiscal 2023에 Dynamics products의 매출은 16% 성장했다.

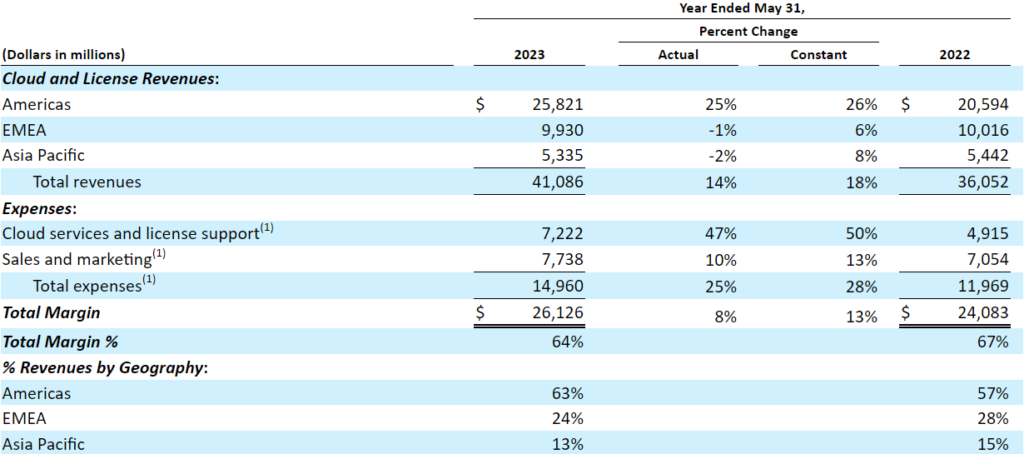

오라클(ORCL)의 경우, SaaS 비즈니스가 대체로 Cloud and License Revenues에 포함된 것으로 보인다. MSFT와 비슷한 결산일(5월 31일)을 기준으로 약 18% 성장했다. 마이크로소프트의 Dynamics products와 비슷한 수준이다. 미국 기업 답게 아메리카에서 26%의 가장 높은 성장률을 보이고 있다.

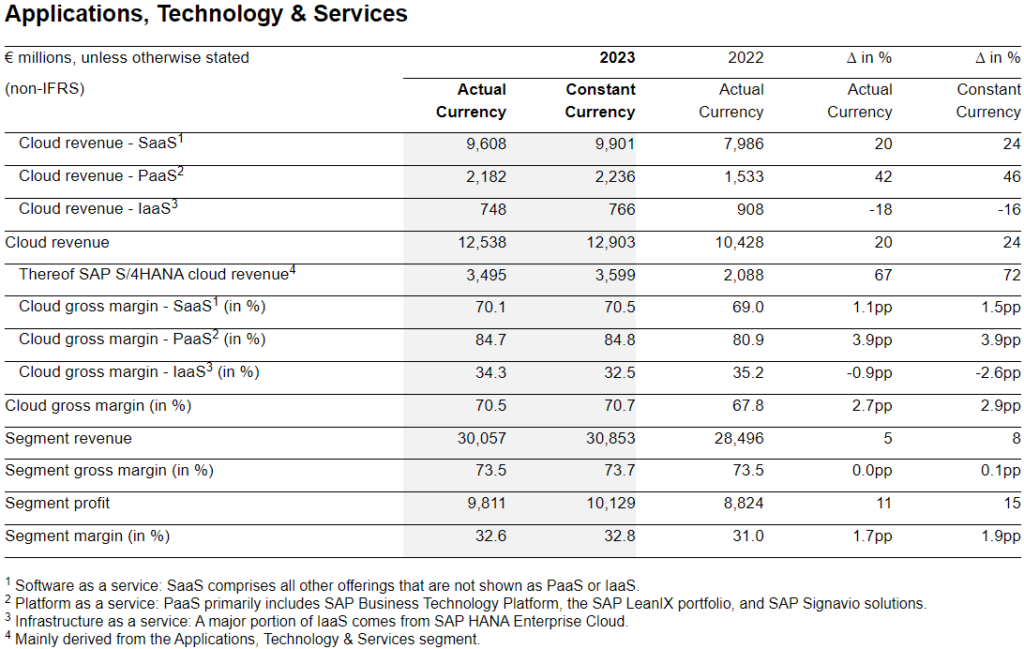

SAP은 결산일이 12월 31일이고 2023년 기준, 클라우드 매출이 constant currency 기준으로 24% 성장했다. 세 기업 중 가장 높은 성장이다. 단, 회계기간이 다르고 사업부 분류 방식이 조금씩 다르기에 차이가 있을 수 있다. 게다가 최근 1년의 매출 성장 차이를 보고 세 기업의 경쟁력을 단정지어 버리는 것은 크나큰 실수다.

다만, 이렇게 세 기업의 비교를 통해 얻을 수 있는 사실은 세 기업 모두, 고객사들의 디지털 전환의 메가 트렌드로 인해 수혜를 보고 있다는 것이다. 단, 이 메가트렌드를 제대로 누리려면 전체 사업 중 ERP의 비중이 적은 마이크로소프트(MSFT)보다는 SAP이나 오라클에 투자하는 것이 유리하다.

SAP의 실적에 대해서는 뒤에서 더 자세히 살펴보겠다.

SAP의 2024년 가이던스 및 실적 변동성

SAP과 같은 유럽 기업도 당연히 가이던스를 제시한다. 2023년 실적에 대해서 SAP은 가이던스를 2회 수정했는데, 기업 매각 및 분사로 인한 수정이었다고 한다. 실제 최종 2023년 실적은 제시했던 가이던스보다 조금 높은 매출과 이익을 기록했다.

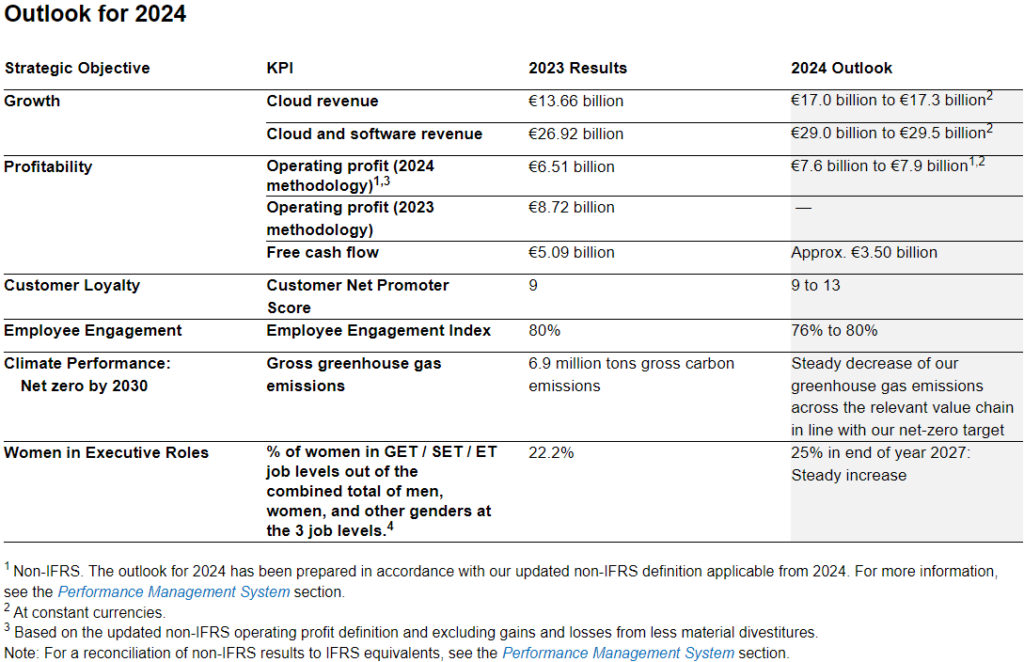

Fiscal 2024년에는 클라우드 및 소프트웨어 매출이 €29.0 – 29.5B로 8.6% 성장을 예상하고, 영업이익은 €7.6 – 7.9B로 19% 성장할 것이라 예상한다.

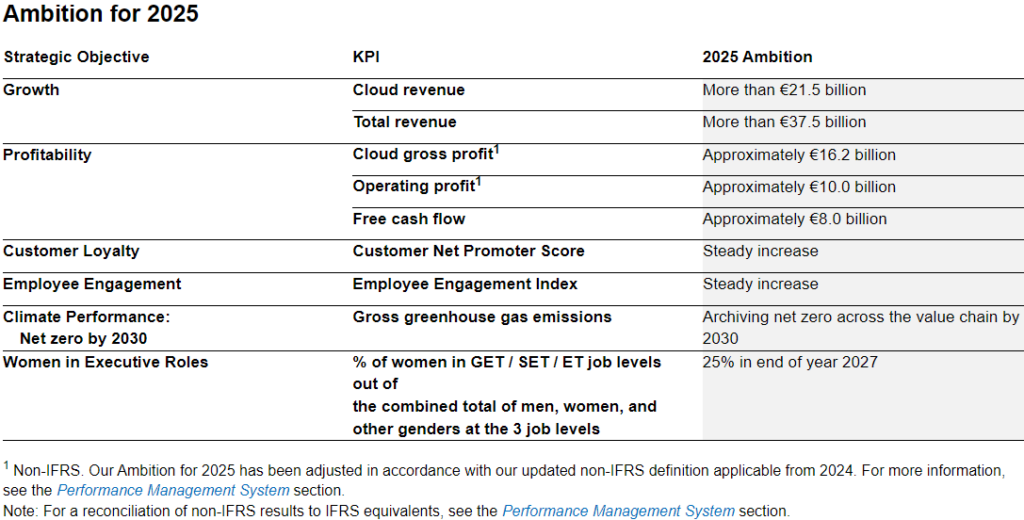

특이하게도 벌써 fiscal 2025년에 대한 가이던스도 제시했다. 대략적인 수치이지만 KPIs(Key Performance Indicators)인 클라우드 매출을 €21.5b 이상, 영업이익을 €10.0b 이상으로 각각 20% 내외의 성장을 기록할 것이라 예상했다. 기업의 ERP 도입 증가 및 고객사의 규모 확대로 SAP의 매출이 점차 크게 증가할 것이라 예측한 것이다.

실적은 매해 4Q가 가장 높다. 고객사들이 다음해를 준비하기 위해 매해 연말에 ERP 소프트웨어를 가장 많이 구매하기 때문이다.

진행중인 큰 규모의 투자

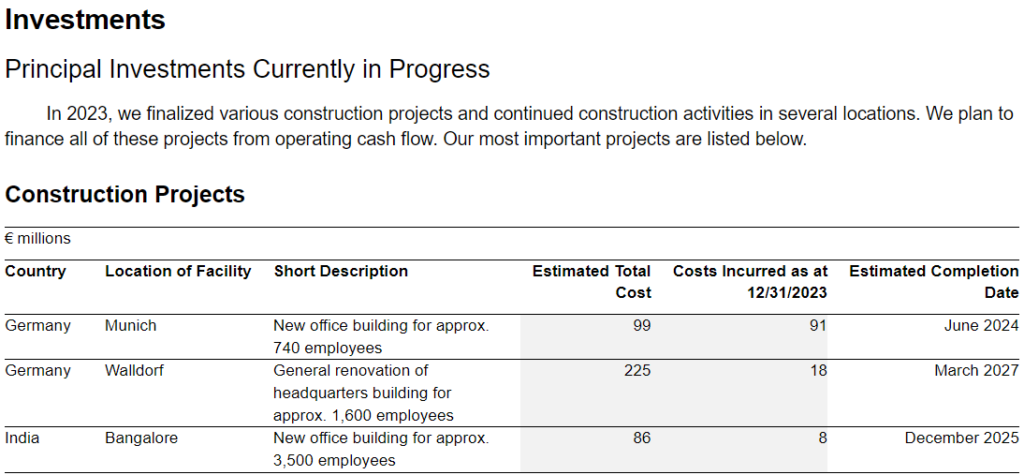

독일에 각각 €99M, €225M의 새로운 오피스 및 리노베이션 공사가 진행 중이다. 그보다 더 주목해야 할 부문은 마지막 행의 인도 투자다. Bangalore는 인도 남부 Karnataka 주의 주도(capital)로써 인도의 하이테크 산업이 밀집된 지역이다. 이곳에 무려 3,500명의 직원이 일할 수 있는 오피스가 2025년 12월에 완공 예정이다. SAP의 전세계 직원은 대략 112,000명이다. 전체 직원의 3%에 해당되는 숫자가 인도의 한 도시에 새롭게 일하게 되는 것이다. SAP 입장에서는 굉장히 큰 투자라고 할 수 있다.

Fiscal 2023 20-F 실적 정리

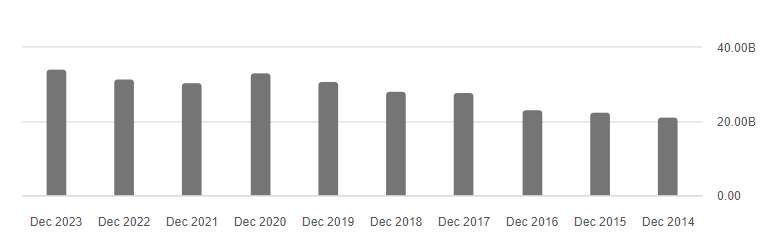

전체 매출은 다소 실망스러울 수 있다. 2019년부터 2022년까지 횡보하다가 2023년부터 다시 증가하는 추세다.

MANH와 마찬가지로 ERP 제품으로 인한 매출 만큼이나 기술 지원과 서비스 매출이 크다.

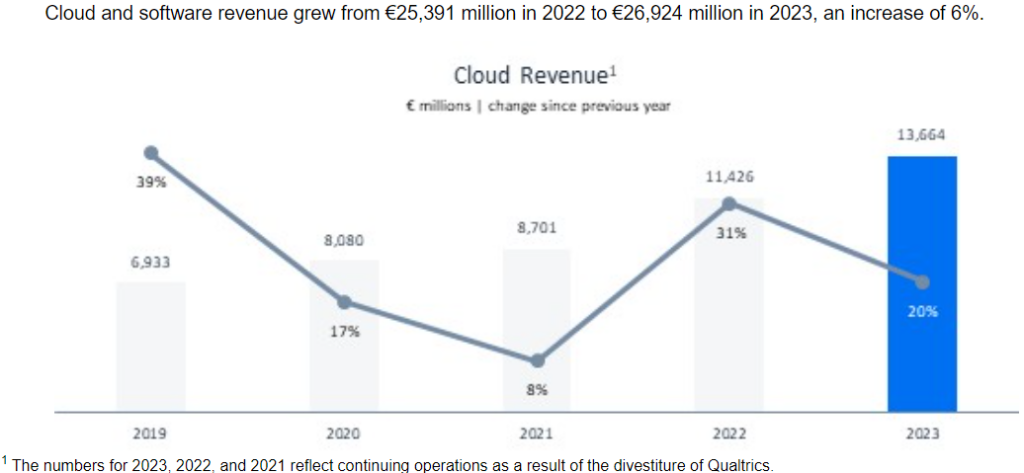

전체 매출은 지지부진 했지만 클라우드의 매출 성장세가 매우 가파르다. 기존 on-premise 소프트웨어에서 점차 클라우드로 넘어오고 있기 때문이다.

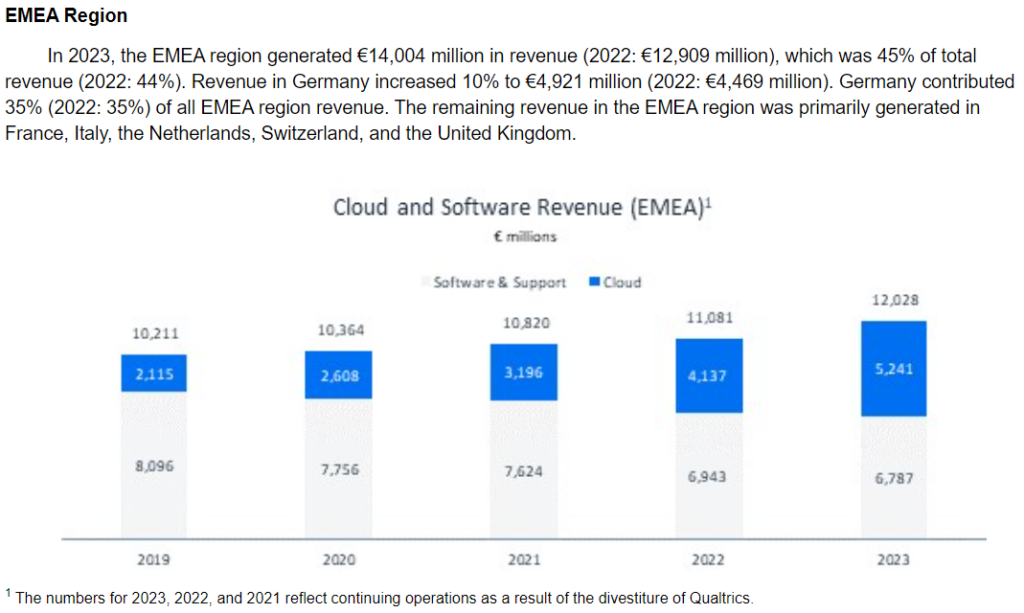

EMEA에서는 클라우드가 무려 30% 가깝게 성장했다. 소프트웨어 및 지원은 오히려 매출이 감소했다.

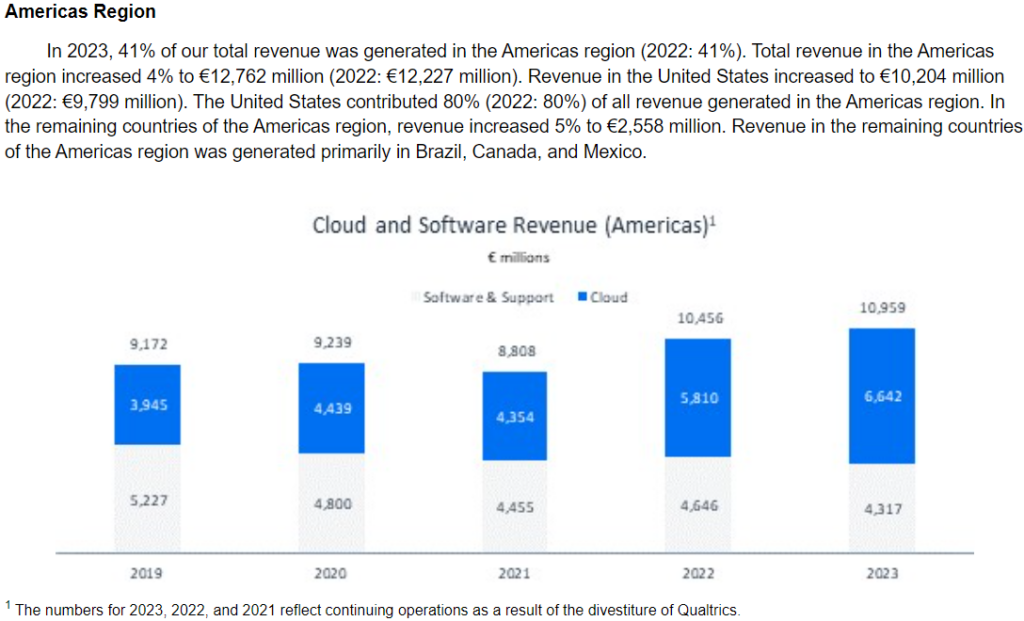

미국이 80% 이상을 차지하는 아메리카에서는 클라우드 매출이 13% 가량 증가했다. 소프트웨어&지원은 마찬가지로 감소했다. 이 부분이 아쉬운 부분이다. 오라클은 미국 중심의 사업을 바탕으로 매우 빠르게 성장하고 있다. 미국은 각종 규제가 비교적 적고, 자본주의가 굉장히 탄탄하기 때문에 메가 트렌드의 훈풍을 100% 다 받는다. 반면, 아시아와 유럽의 기업은 그렇지 않다. 만약 SAP가 미국에 본사를 둔 기업이었다면 어땠을까?

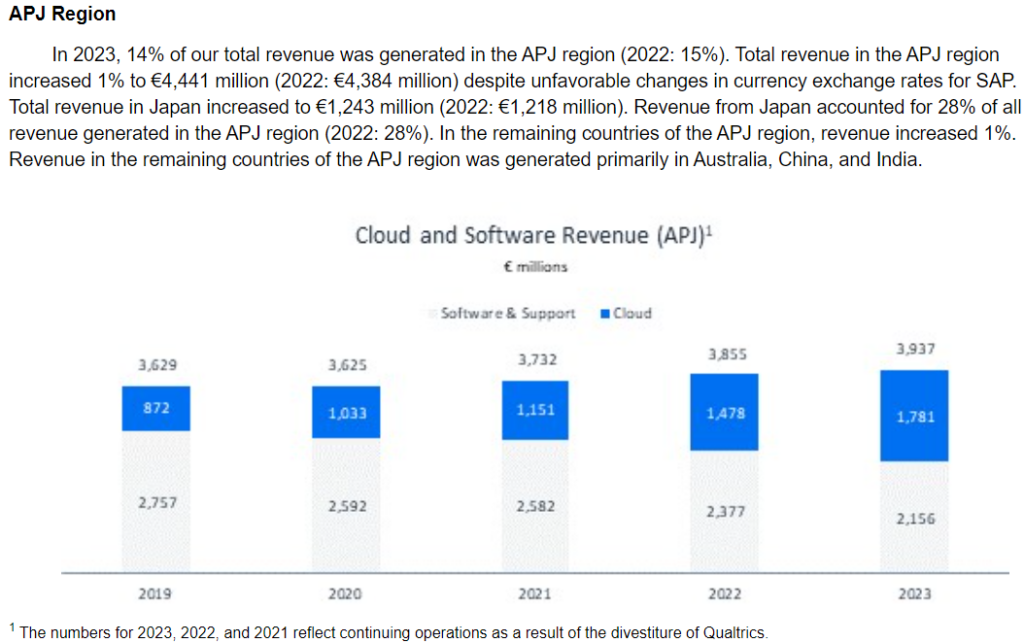

APJ에서도 클라우드는 10% 정도 매출이 늘었고 소프트웨어 및 지원은 감소했다.

위의 두 그림을 보면, SAP의 클라우드 매출은 2022년, 2023년 두해 걸쳐서 각각 23%, 24%씩 증가했다. 아쉬운 점은 이렇게 크게 성장했음에도 영업비용의 증가로 마진은 감소했다는 것이다.

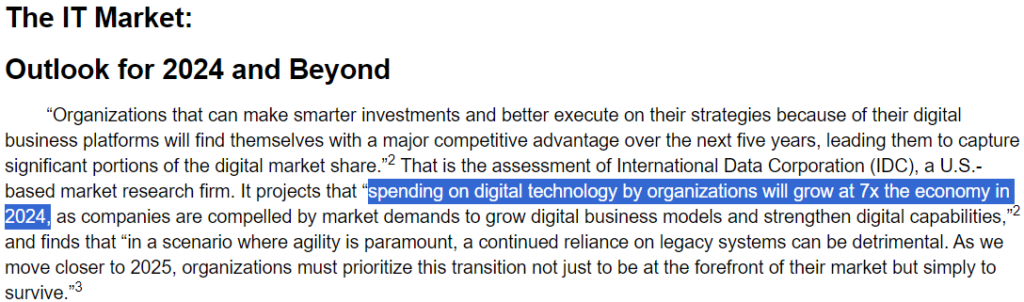

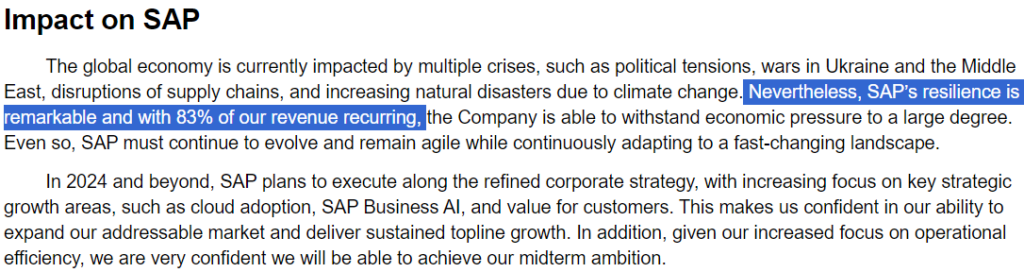

단, 20-F에서 SAP은 미래 산업 전망에 대해 긍정적으로 평가했다. 세계 경제가 연간 3.1, 3.2% 성장할 것으로 예상하며 각 기업의 Digital Spending이 경제 성장의 7배 속도로 증가할 것이라 예측했다. 게다가 SAP 매출의 83% 가 구독으로 인한 반복수요로써 실적의 안정성도 갖추고 있다고 주장했다.

문제는 오라클과 마이크로소프트가 빠르게 성장하는데 반해 SAP의 성장은 비교적 느리다는데 있다. 심지어는 이전에 분석한 MANH의 경우, 최근의 실적 흐름을 보면 SAP보다 규모가 작으면서도 매출과 이익이 훨씬 빠르게 성장했다.

2024년 1Q 실적 정리

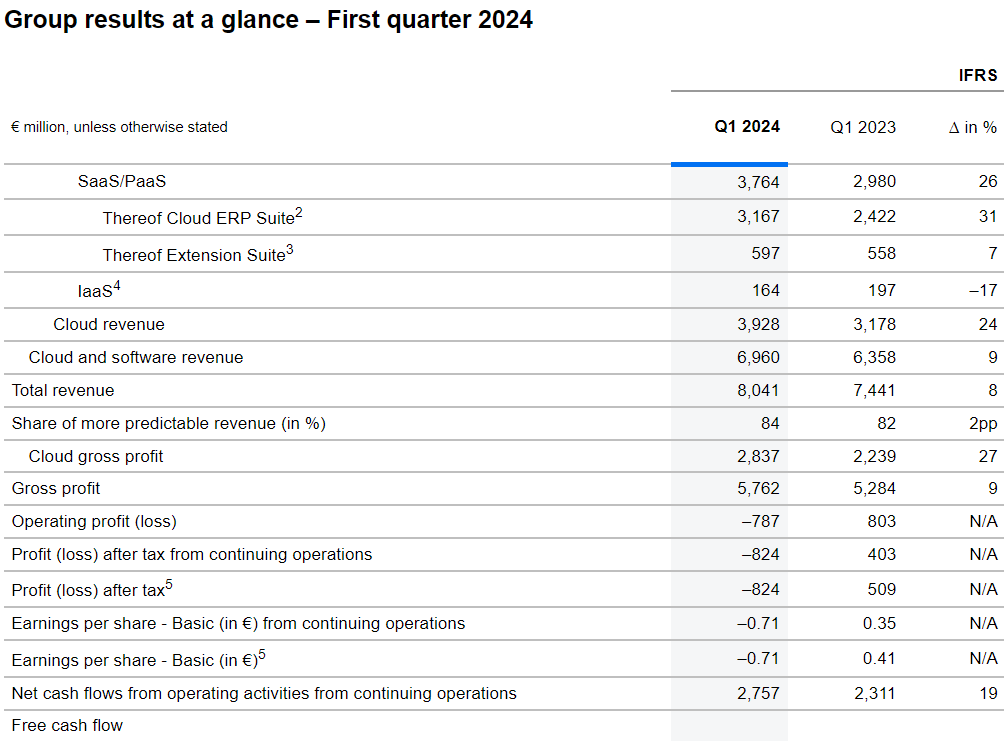

2024년 1분기 실적이다. 2024년 1분기에도 클라우드 매출이 24%(YoY)로 크게 성장했다. 앞서 경영진이 이야기했던 클라우드로의 마이그레이션이 계속 이루어졌기 때문이다. 총 매출은 8% 증가했다.

아쉬운 점은 영업이익인데 적자다. -€787m로 적자를 봤다. 2024 transformation program으로 인한 일시적 충당금이 발생했기 때문이다. 단, non-IFRS 영업이익으로보면 €1,533m으로 2023 1Q의 €1,321m에 비해 16% 상승했다.

Fiscal 2024 1Q 컨퍼런스 콜 요약

1Q 컨콜 요약하기 전에 두가지 SAP의 제품을 정리한다.

GROW with SAP은 SAP의 제품을 사용하지 않는 기업들을 대상으로 ERP 소프트웨어의 커스터마이제이션 없이 데모 버전을 이용하게 해주는 서비스다. 한마디로 GROW with SAP은 새로운 장기 고객이 유입되기 직전의 단계다. 물론 장기 구독으로 이어지지 않는 고객도 있다.

RISE with SAP은 GROW with SAP을 체험한 고객들이 SAP의 ERP 소프트웨어를 이용하기로 결심한 상태에서 이용하는 서비스다. 고객이 기존 사용하던 ERP를 SAP의 ERP 시스템으로 마이그레이션 시켜주는 서비스다. RISE with SAP에 등록된 고객이 많아질수록 실제 장기 구독 고객이 많아지는 것이다.

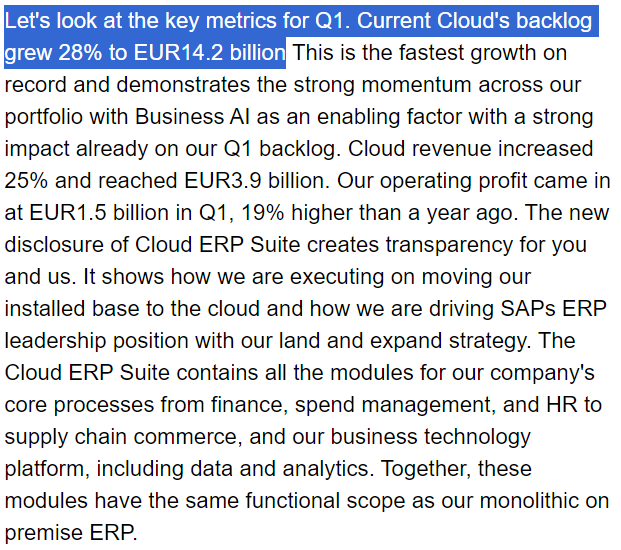

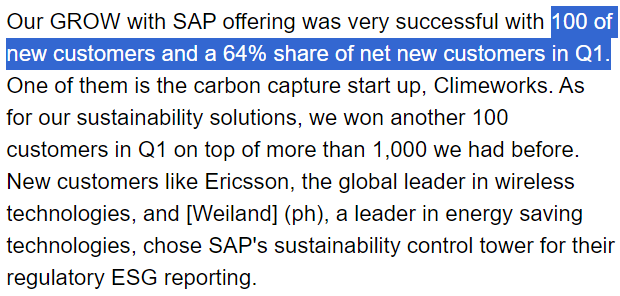

SAP의 CEO Christian Klein는 Q1의 Cloud 매출 수주 잔고가 무려 28% 증가한 EUR 14.2B로써 역대 최고 속도의 증가율을 기록했다고 말했다.

GROW with SAP는 신규 100개의 고객사가 이용하고 있다고 밝혔다. 이들 고객사 중에는 Ericsson, Wieland와 같은 거대 기업이 포함되어 있었다. 역시나 각각 스웨덴, 독일의 기업으로써 SAP의 영업력은 미국보다 유럽에서 강한 모습을 보여주고 있다.

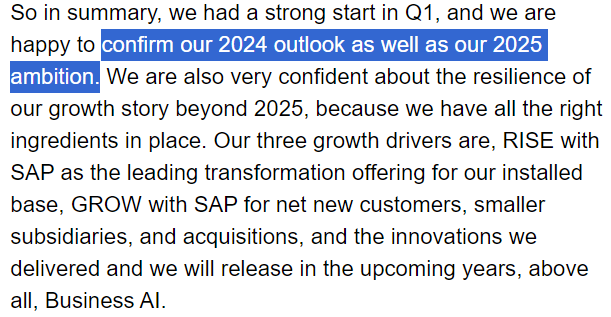

2024년의 가이던스를 지킬 것이라고 밝히며 2025년에도 성장 스토리는 계속될 것이라 한다.

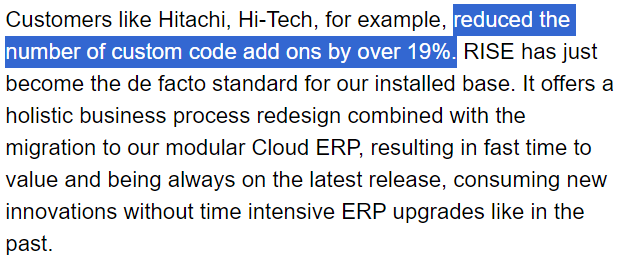

히타치는 커스텀 코드를 19% 줄였다고 한다. 커스텀 코드가 정확히 무엇을 의미하는 지 모르겠다. 구글링과 빅데이터 분석 경험을 토대로 추정하면, 빅데이터를 분석할 때 고객사가 별도로 작성하는 코드를 말하는 것 같다. SAP ERP가 제공하는 툴이 자신의 요구에 맞지 않는 경우 자체적으로 코딩하여 데이터를 분석하는데, SAP의 ERP가 적절한 툴을 개발, 고객사에게 제공하여, 고객사의 커스텀 코드 작성이 19% 줄었다는 이야기로 해석할 수 있다.

SAP 솔루션의 생산성 및 고객 편의성이 더 증가했다고 이해하면 된다.

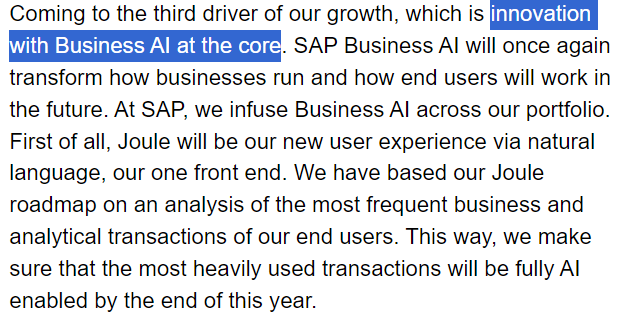

AI를 이용하여 고객들에게 다양한 데이터와 시나리오를 제공하고 있다고 한다. 필자의 개인적인 생각이지만, AI를 비롯한 머신러닝, 딥러닝, 빅데이터가 가장 성과를 낼 분야가 바로 ERP다.

SAP 주식 밸류에이션 및 미래 전망에 대한 의견

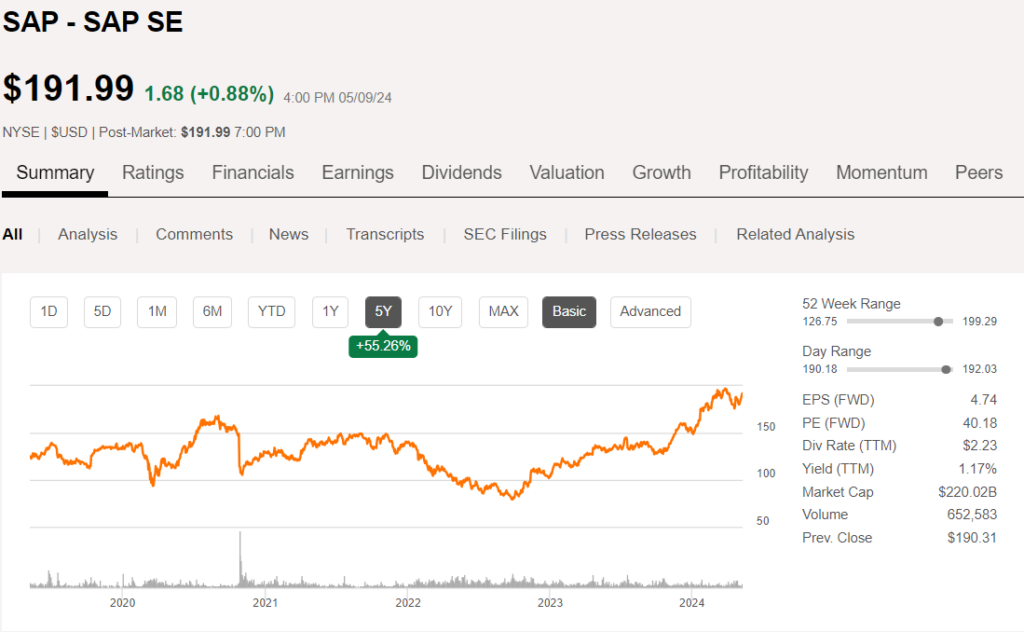

SAP의 주가는 FWD PE 40.18에 거래되고 있다. 성장성을 보여주지 못한 과거를 고려할 때 굉장히 큰 프리미엄이다. SAP의 클라우드 관련 매출이 매년 20% 넘게 성장하면서 미래의 매출 성장과 수익성 개선에 대한 투자자들에 기대가 SAP 주가에 반영되어 있다. 단, FWD EPS에는 미래 이익률 개선에 대한 기대가 반영되어 있지 않아 EPS revision 가능성은 존재한다.

SAP 기업을 분석하며 중간, 중간 이야기했지만 필자는 개인적으로 SAP의 성장성에 대해, 그리고 SAP 투자에 대해 그렇게 긍정적으로 생각하지 않는다. 그 이유는 SAP의 DNA가 유럽이기 때문이다. ONON에 투자하면서 SAP의 DNA를 비난하는 것도 사실 모순적이긴 하다. 하지만 SAP의 경우 ONON과 달리 매출의 절반 이상이 유럽과 아시아에서 발생한다. 본사는 독일에 있다. 규제와 제약이 난무하는 유럽에 본사를 둔 SAP는 아무래도 신기술에 대한 도입과 혁신적인 제품의 출시가 늦을 수 밖에 없다.

반면 인도 사업 진출과 같은 긍정적인 부분도 있다. 인도는 2030년까지 연 7%의 경제성장을 이룰 것으로 예상된다. 인도에서의 고객 확보가 SAP의 미래 실적에 있어 굉장히 중요할 것이다. 인도의 경제 성장으로 SAP의 인도 고객의 규모가 커질 것이고 그만큼 SAP의 실적으로 되돌아올 것이기 때문이다. 하지만 모든 사업이 그렇듯, 사업 초기에는 비용이 많이 들어간다. 적어도 사업 초기에는 인도 사업의 확장이 SAP의 이익 마진을 압박하는 요인이 될 수 있다.

위에서 서술한 이유로 필자는 미국 기업을 선호한다. ERP 기업 중 대형 기업에 투자하고 싶다면 오라클을, 중소형 기업에 투자하고 싶다면 MANH 또는 SPSC가 좋다고 생각한다. 이들 기업의 밸류에이션은 또다른 문제이다. 그러나 기업의 성장성만을 고려하면 SAP가 MANH, SPSC에 비해 우선시 될 이유는 없다. 게다가 SAP의 FWD PE인 40을 고려하자. 이 밸류에이션이 정당화 되려면 SAP는 엄청난 클라우드의 성장과 신규 고객의 유입으로 전에 없던 $10 이상의 EPS를 기록해야 한다.

SAP의 주가가 크게 하락해 정말 좋은 매수 기회를 주지 않는다면 SAP보다는 다른 기업에 더 큰 기회가 있을 것이다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.