type=”card” template=”corner-logo4″ realtime=”true” value_animation=”smw-backgroundFlash” assets=”PAYC” api=”yahoo-finance”]

type=”chart” template=”line” assets=”PAYC” range=”1mo” interval=”1d” price_field=”close” border_width=”3″ tension=”0.5″ line_color=”#808080″ range_selector=”true” axes=”true” cursor=”true” api=”yahoo-finance”]

Paycom, PAYC 기업 소개

Paycom(이하 PAYC)은 1998년에 설립되어 2014년에 상장되어 10년 째 NYSE에서 거래 중인 기업이다. Online payroll provider로 시작해 HRM(Human Resource Management) 사업으로 사업분야를 확장하며 성장했다. 2022년에는 포브스(Forbes)에서 가장 빠르게 성장하는 상장사로 선정되기도 했다.

Payroll provider란 기업이 급여를 처리할 때 마주할 수 있는 다양한 문제를 해결해주는 서비스다. 각 근로자의 근무 시간, 보너스, 비용, 복지 등 각 근로자마다 받아야 할 급여가 매달 다르기 마련이다. 각 기업은 자신의 본업에 집중하고 싶지만, 규모가 커질수록 간접 비용이 증가한다. 각 기업에서 ‘급여 담당 팀’을 꾸리는 것보다 아웃소싱하는 게 훨씬 합리적이다. 이런 이유로 급여와 관련된 잡무를 처리해주는 PAYC의 비즈니스 모델이 성립하게 된다.

PAYC의 비즈니스 모델

PAYC는 아주 간단하게 말해, 급여를 처리하는 기업이다. PAYC의 고객이 급여를 처리하는 과정을 간단히 정리해보자.

PAYC의 고객인 기업은 자사의 직원들에게 급여를 직접 이체하지 않는다. 대신 PAYC에게 이체한다. 모든 직원들 급여의 전액을 PAYC에 보내는 것이다. 그럼 PAYC는 이 금액을 고객사의 직원에게 이체한다. 직원마다 근무 일수와 시간, 보너스 등이 다르기 때문에 생각보다 급여 처리 과정은 단순하지 않다. 복잡한 과정을 거쳐 정산된 금액을 PAYC는 고객사의 직원에게 이체한다. 이체하는 과정에서 일정 수수료를 뗀다. 수수료율은 고객사마다 다르고 고객사의 각 직원도 결정되는 수수료는 조금씩 다르다.

급여를 처리해줘야 하는 고객사의 직원수에 따라, PAYC의 어플리케이션을 이용하는 횟수에 따라 비용이 고객사에게 부과된다. 그러니까 같은 고객일지라도 규모가 더 큰 고객이 PAYC 입장에서는 수익성이 높은 것이다. 같은 세일즈 노력과 같은 소프트웨어로 더 많은 직원의 급여를 처리해주기 때문이다.

또한, 고객사로부터 일시금으로 받은 전체 금액을 단기간 보유하게 되는데 이때 이자소득이 발생한다. 아쉽게도 이 부문을 따로 떼어 10-K에 보고하지는 않는다. 수익 구조로 보면 보험사의 float와 비슷하다. 비슷한 수익구조다. 금액이 크진 않지만, float를 운용해서 추가 수익을 번다. 고금리 환경에서 과거 저금리 때보다 많은 금액을 벌어들이고 있다.

PAYC와 같은 기업이 성장하기 위해서는 세일즈 능력이 중요하다. 현재 미국 28개의 주(states)에 55개의 세일즈 팀이 활동하고 있다. 미국 전역의 메트로폴리탄 지역은 50개인데, 이중 40개에 세일즈 팀이 활동하고 있지만, 2개 이상의 세일즈 팀이 활동하고 있는 메트로폴리탄 지역은 7개 뿐이다.

PAYC의 경제적 해자

PAYC의 장점은 단일 데이터베이스로 PAYC의 모든 서비스를 관리한다는 것이다. 신규 채용, 근무 시간 관리, 급여, 직원 교육, HRMs 등에 모든 정보를 하나의 데이터베이스로 관리한다. 이것은 PAYC의 고객의 대부분이 중소규모의 기업이기 때문에 가능하다. 2023년 10-K 기준, PAYC가 보유한 고객은 36,800개의 기업(19,500개의 계열사)이고 고객사 대부분은 50명 – 10,000명 사이의 중소 규모의 기업이다.

PAYC는 타기업에 비해 중간 규모의 기업 고객에게 경쟁력을 가지고 있다. 단일 데이터베이스로 근로자의 근무 행태와 급여, 경력, 교육 등 HRM 서비스를 제공한다는 것은 ADP나, 이전에 살펴본 SAP, ORCL과 같은 대기업에서는 상상 불가능한 일이다. 전체 자본 중 서비스 기업과 같이 인간자본(Human Resource)이 큰 비중을 차지하는 기업이나, 총 직원수가 적은 중소기업들에게는 PAYC이 제공하는 클라우드 기반 HRM 서비스가 최적인 것이다.

타 경쟁사와 달리, PAYC의 제품은 커스터마이징이 필요 없는 단일 데이터베이스를 기반으로 서비스를 제공하기 때문에 비용이 낮고, 단순하다. 그리고 사용자 편의성이 매우 좋고 러닝 커브가 낮다. 이 강점을 이용해 PAYC의 매출은 최근 10년 간 CAGR 35%로 굉장히 빠르게 성장해왔다.

최근 경영진은 성장 계획의 일부로 10,000명 이상의 직원을 보유한 기업으로 새로운 고객 대상을 확대할 것이라 밝혔다. 위에서 이야기한 이유로, 경영진의 계획이 과연 성공할 수 있을 지에 대한 의문이 든다. PAYC는 비교적 작은 규모의 기업을 대상으로 성공적으로 고객을 늘려왔다. 과연 중소 고객에 최적화되어 성장한 DNA를 가지고 10,000명 이상의 큰 기업을 고객으로 끌어들일 수 있을까?

PAYC의 성장 계획

10,000명 이상의 대규모 기업으로 고객 대상을 확보하는 것 외에도 PAYC는 성장을 위해 다양한 전략을 가지고 있다. 그중 하나가 해외로의 진출이다. PAYC는 2024년 5월 1일, 캐나다, 멕시코, 영국에 이어 아일랜드로 진출할 것이라 공언했다. 전형적인 미국 기업의 성공 스토리다. 미국과 경제, 문화 의존도가 높은 순서로 해외 시장을 공략하는 것이다. 일반적으로 미국 기업은 멕시코, 캐나다로 시작해, 영국, 호주, 유럽, 아시아 순으로 사업 영역을 넓히는 패턴을 보인다.

또한 미국 내에서의 사업도 계속해서 확장할 예정이다. 아직까지도 메트로폴리탄 지역 50개 중 40개에만 세일즈 오피스가 있을 뿐이다. 나머지 10개의 메트로폴리탄 지역 인구는 100 – 200만명 사이다. 이들 지역에도 충분히 많은 비즈니스가 있고, PAYC의 잠재적 고객이 많다. 아직 PAYC의 타겟 시장의 포화를 말하기엔 너무 이르지 않을까?

또 하나의 성장 포인트는 바로 cross-selling 이다. PAYC는 단순한 급여처리 외에도 HRM 전반의 다양한 서비스를 제공한다. Cross selling으로 발생하는 수익은 비용적인 면에서 공짜나 다름 없다. 공짜로 굴러온 돌과 마찬가지다. 따라서 기존의 고객들이 PAYC의 제품을 더 많이, 더 다양하게 사용할수록 PAYC의 마진은 향상되는 것이다. 단, 최근에는 PAYC의 제품인 Beti의 판매량 증가로 카니발리제이션이 일어나고 있다. 이에 대해서는 뒤에서 더 자세히 이야기하기로 한다.

PAYC의 경쟁 관계

HRM 산업의 경쟁은 다른 산업과 마찬가지로 굉장히 치열하다. PAYC의 10-K에서는 경쟁사로 ADP, Cornerstone OnDemand, Dayforce, Gusto, Intuit, Insperity, Oracle, Paychex, Paylocity Holding, Paycor, SAP, ServiceNow 등을 나열했다. 조사해보면 이들 중 실질적인 경쟁자는 Paylocity, Paycor, ADP 정도로 요약할 수 있다.

Reddit, Quora 등의 미국 커뮤니티에서 검색해보면 이들 제품에 대한 불만이 너무 많다. 당연한 일이다. 소비자들은 원래 불만이 많다. 다만, 이 기업 모두 꾸준하게 잘 성장하고 있는 기업이라는 관점에서 봐야한다. 소비자의 불만 속에서도 기업은 성장한다. 제대로 된 비교인지는 모르겠으나 단지, 애플의 사업에 악플이 있다는 이유로 애플에 10년, 20년 째 투자하지 않는 것은 어리석은 결정이었다.

HRM 기업들의 사용자 리뷰를 보면 다음과 같은 결론을 내릴 수 있다.

ADP : 대기업. 서비스 최고, 오류 적음. 다만 매우 비싼 편.

PAYC : 성장하는 중간 규모의 기업. 서비스 보통, 커스터마이징 보통, 느림, 매우 편리함, 가격은 조금 비싼 편.

Paylocity, Paycor: 성장하는 중간 규모의 기업. 서비스 보통, 커스터마이징 좋음, 빠름. 초보가 사용하기에 불편. 가격은 저렴.

데이터베이스로 보면 PAYC는 mysql 같은 존재고 paylocity와 paycor는 몽고디비나 마리아디비 정도의 마켓 포지션으로 이해할 수 있겠다. 한마디로 각자 자신의 분야에서 열심히 성장하고 최적화하고 있는 기업이라는 이야기다. “이들 중 어떤 기업이 살아남을 것이냐?”는 질문 자체가 잘못된 것. 감히 예상하건데, 이들 기업은 자신만의 틈새 시장을 찾아 그곳에서 착실히 성장하는 각각의 기업이 될 것이다.

2023 10-K 요약 정리

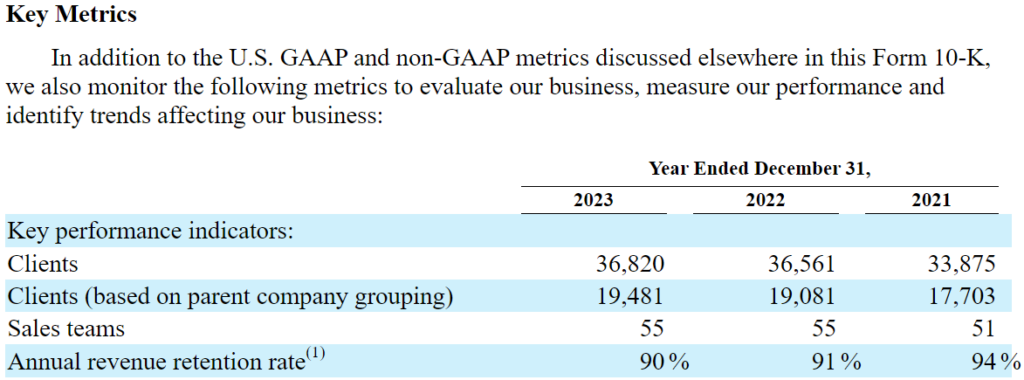

10-K에서는 PAYC 실적의 KPI(Key Performance Indicator)로 다음을 제공하고 있다.

2023년, 2022년 고객사의 숫자는 꾸준히 늘었다. 단, 2023년 그 증가의 속도가 현저하게 느려졌다. 이 숫자는 10-K가 업로드 되면서 공개됐다. 10-Q에서는 공개하지 않는다. PAYC 투자자들은 10-K에서 고객 성장 속도 둔화를 보고, 시장이 포화상태에 도달했다는 우려로 PAYC의 주식을 매도했다.

미래 실적의 지표가 되는 Sales Team의 수 또한 55개로 2022년, 2023년 같은 숫자를 유지했다. 경영진이 공개적으로 이야기하진 않지만 경영진의 성장에 대한 소극적인 태도가, PAYC 의 목표 시장의 포화를 시사하는 게 아닌가 우려되는 건 사실이다.(뒤에 자세히)

고객의 만족도를 볼 수 있는 annual revenue retention rate는 90% 수준이다. 단, 고객사들 인수, 합병, 사업 부문을 중단한 경우 등이 포함되기 때문에 저 숫자를 그대로 받아들여선 안된다. PAYC의 사업을 과소 평가할 수 있다. 따라서 이전 해에 비해 크게 변동하는 지 여부를 살펴야 한다. 감소하는 추세는 우려스럽다. 추후에 나오는 10-K에서도 하향세가 유지되는 지, 분기별 컨퍼런스 콜에서 retention rate에 대해 언급하는 일이 있는 지 자세히 살펴봐야 한다.

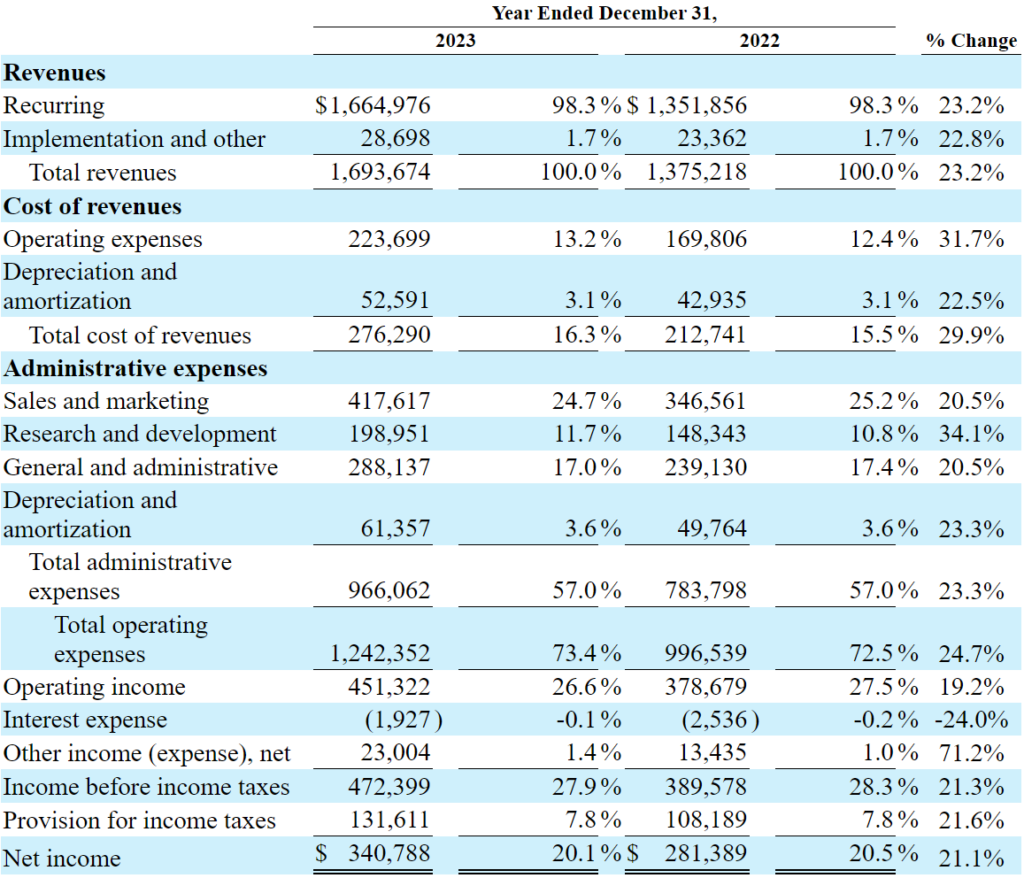

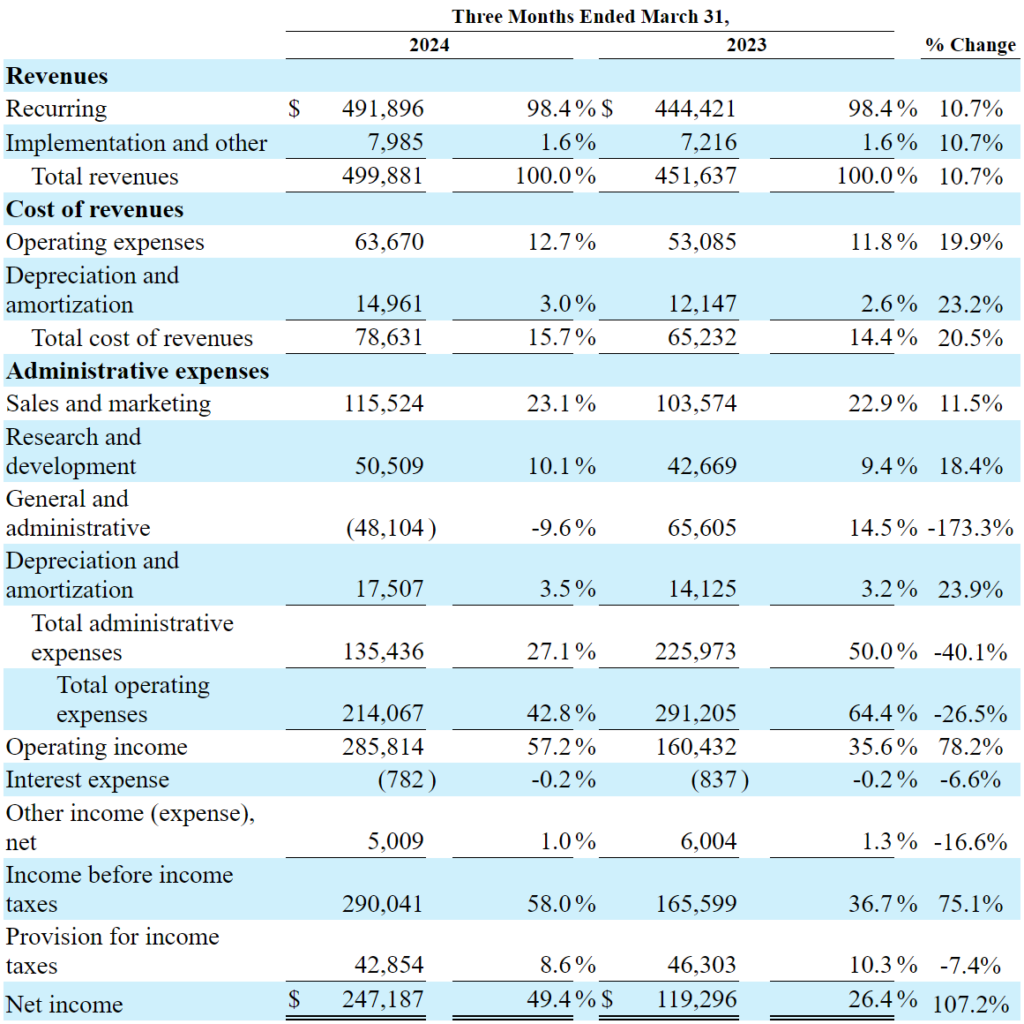

2023년의 실적을 보면 2022년에 비해 매출이 23.2%로 큰폭으로 증가했다. 이유는 타겟 고객층의 증가다. 매출원가는 29.9%로 증가했고, 영업이익은 19.2%로 증가 폭이 매출 증가 폭에 비해 조금 적었다. SG&A의 인력 비용이 상대적으로 더 많이 늘었기 때문이다.

R&D 비용도 34.1%로 크게 늘었다. 단, 경영진은 이런 추세가 일시적인 현상이며 매출이 증가함에 따라 규모의 경제 효과로 R&D가 매출에서 차지하는 비중이 줄어들 것이라 설명했다.

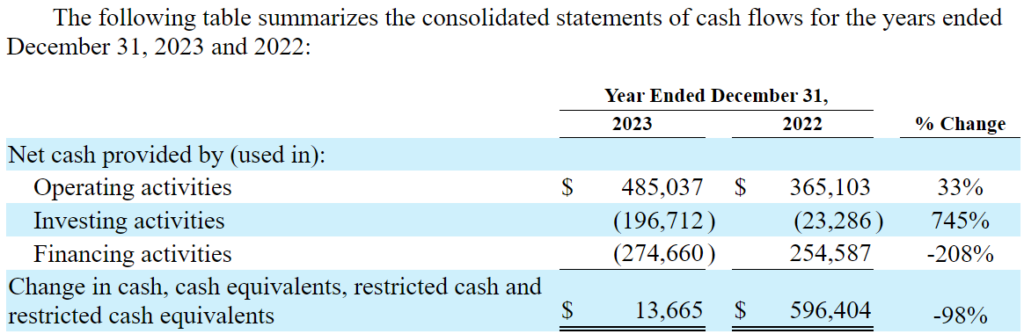

현금흐름 중 financing acitivities 같은 경우 2022년 크게 (+) 였는데, 고객으로부터 자금 유입의 타이밍 때문이다. 급여 지급을 위해 고객사들이 PAYC에 자금을 일시적으로 맡기기 때문에 생기는 효과다. 따라서 PAYC의 현금흐름표를 이해하는 데 이 부분에 대해 주의가 필요하다.

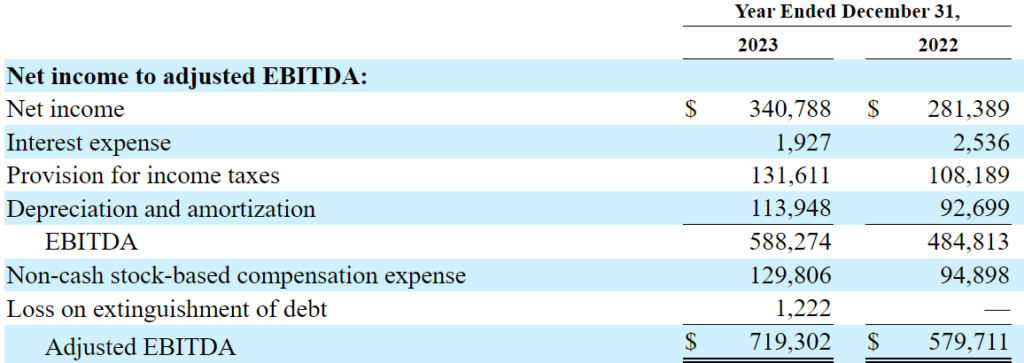

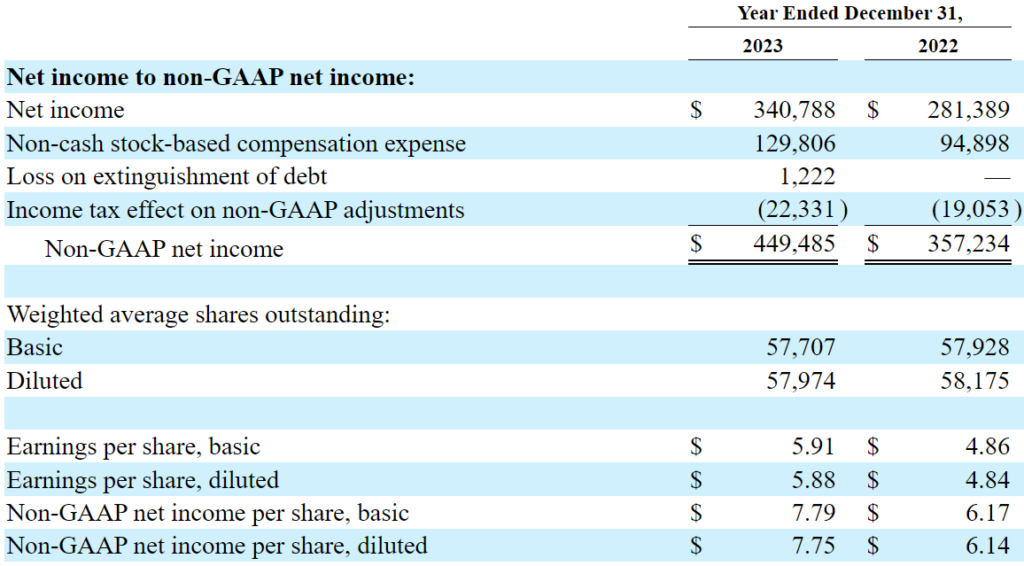

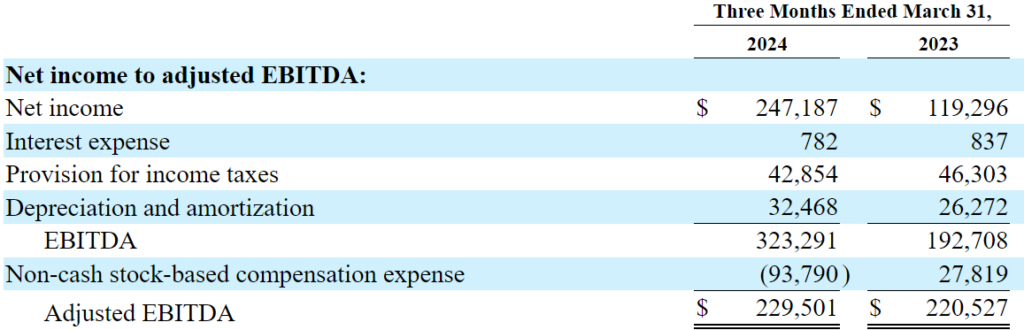

2023 10-K에서는 Non-GAAP EPS나 adjusted EBITDA 모두 20% 이상 훌륭한 성장을 기록했다.

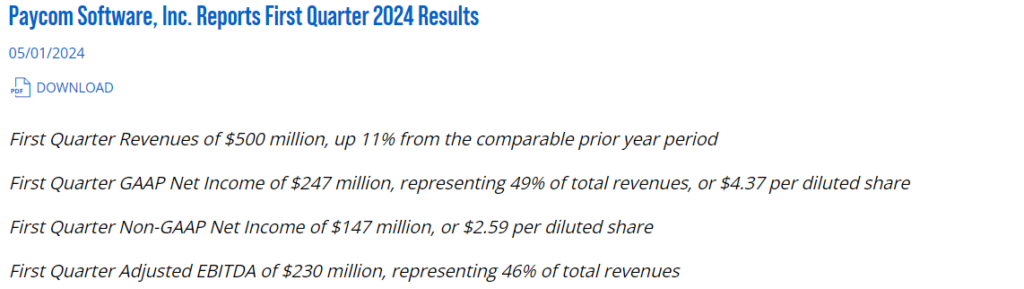

Fiscal 2024년 1분기 10-Q 실적 요약

매출의 성장폭은 2023년 10-K에 비해 적지만 10.7% 성장했다. 영업이익은 무려 78.2% 성장했는데, CEO인 Chad Richison이 Co-CEO로 변경되면서 2020년에 받았던 스톡옵션의 취소됐기 때문이다. 일시적인 결과다. 이때문에 기간별 실적을 비교할 땐 영업이익보다 adjusted EBITDA로 비교하는 것이 정확하다.

매출 성장이 부진했으나 SG&A 및 R&D 비용은 여전히 늘어난 덕분에 adjusted EBITDA 기준으로 이익은 4% 성장하는데 그쳤다.

2024 1Q 컨퍼런스 콜 정리

PAYC의 CEO, Chad Richison은 2024 1Q 컨퍼런스콜에서 사업에 대한 다양한 이야기를 한다. 여러가지 이야기 중에서 핵심만 정리한다.

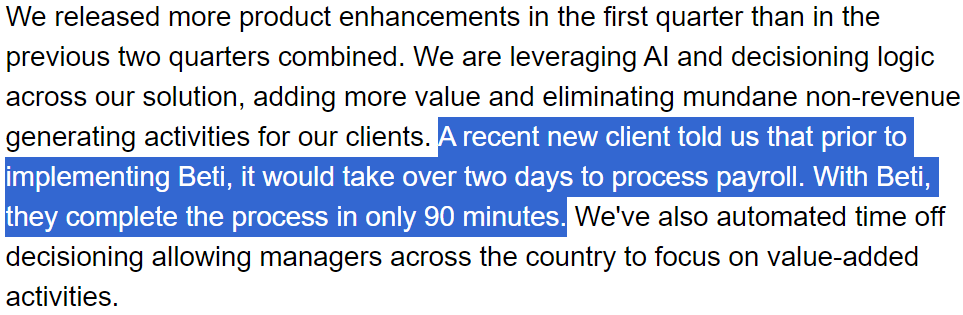

“최근에 한 고객이, Beti 출시 이후, 기존 제품으로 2일 이상 걸리던 일을 Beti를 통해 90분만에 처리하고 있다며 만족해했다“고 전했다. Beti는 근로자가 자신의 근무 시간과 급여를 스스로 책정해서 제출하도록 하는 서비스다. 이 서비스는 2023년 11월 1일 무렵에 있었던 PAYC의 주가하락에 매우 중요하다.

PAYC는 2021년 7월 Beti를 출시했다. 고객사들이 Beti를 도입하기 시작했는데 제품이 너무 훌륭한 나머지, 이전에 사용하던 PAYC의 다른 제품의 서비스 이용도가 줄어들었다. 흔히 신제품으로 인해 자사의 구제품 매출이 줄어드는 걸 cannibalization이라고 한다. 2023 3Q 컨콜에서 경영진은, Beti의 매출 증가로 카니발리제이션이 발생했고, 매출에 악영향을 끼치고 있다고 전했다. 이를 부정적으로 받아들인 투자자이 주식을 매도하며 PAYC 주가가 급격하게 하락한 것. 2023년 11월 1일, 주가는 하루만에 무려 41.4% 하락한다.

과거의 오해를 해결하려는 듯, 2024 1Q 컨콜에서 경영진은 Beti로 인해 신규 고객들의 유입이 발생하고 있다고 투자자들을 안심시켰다. 하지만 주가는 다시 한 번 14% 하락. 바로 다음 분기인 2024년 2Q의 가이던스가 실망스러웠기 때문이다.

주식의 흐름과는 별개로, PAYC는 영국, 캐나다, 멕시코와 같이 인터네셔널 확장을 지속하고 있고,

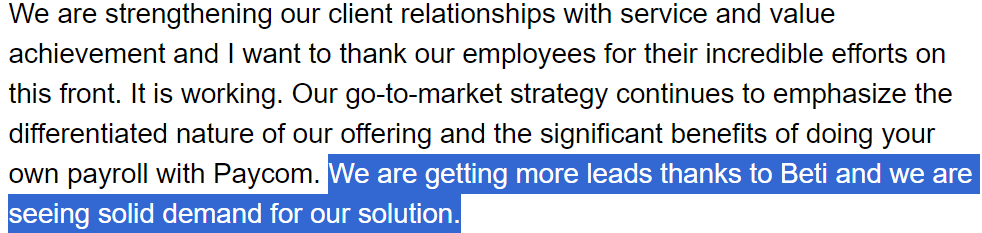

PAYC는 최근, 여러 국가에 지사 및 근로자를 보유하고 있는 한 스포츠 조직과 계약을 체결했다. 이 조직은 Beti를 이용해서 급여 처리를 할 계획이다. 계속해서 Beti가 고객들로부터 많은 관심을 받고 있다는 사실을 강조하며 투자자들을 안심시키려는 경영진의 노력이 엿보인다.

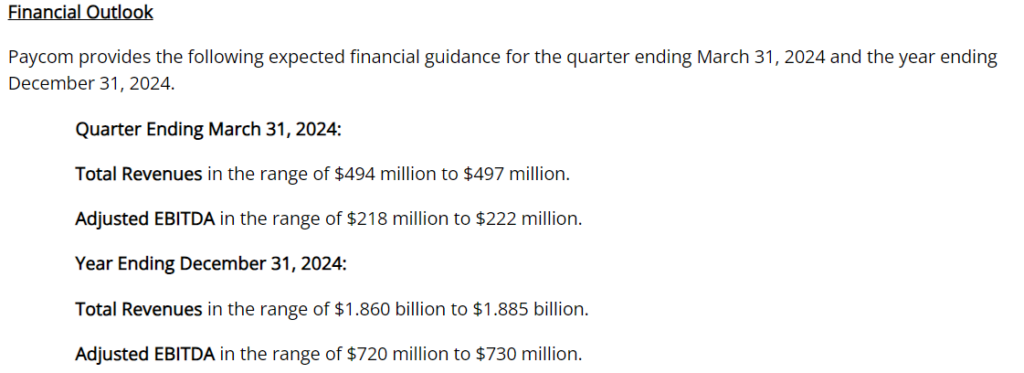

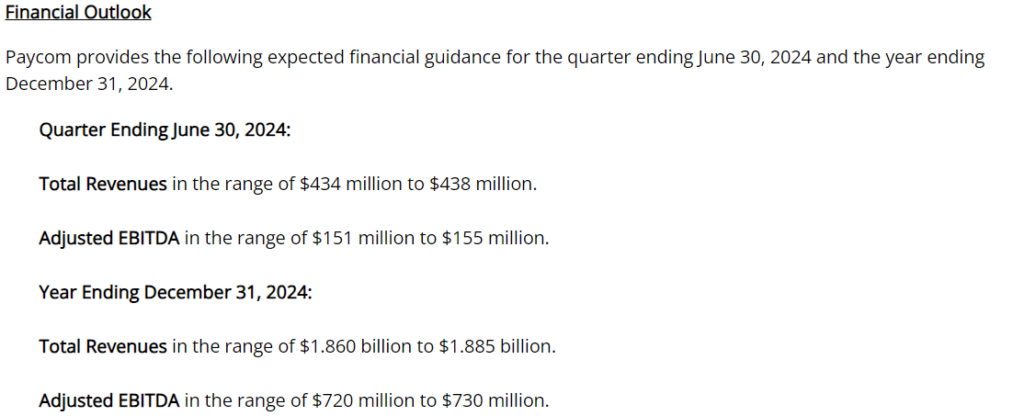

가이던스와 실제 실적 비교

2023 4Q 당시 밝힌 2024년 full year와 1Q의 가이던스다.

2024 1Q 실적에서 매출과 adjusted EBITDA를 초과 달성했다.

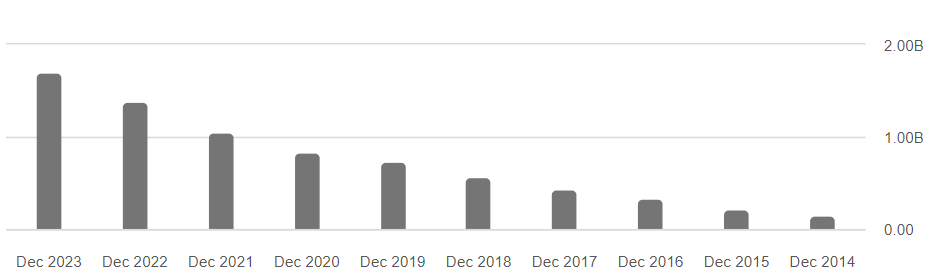

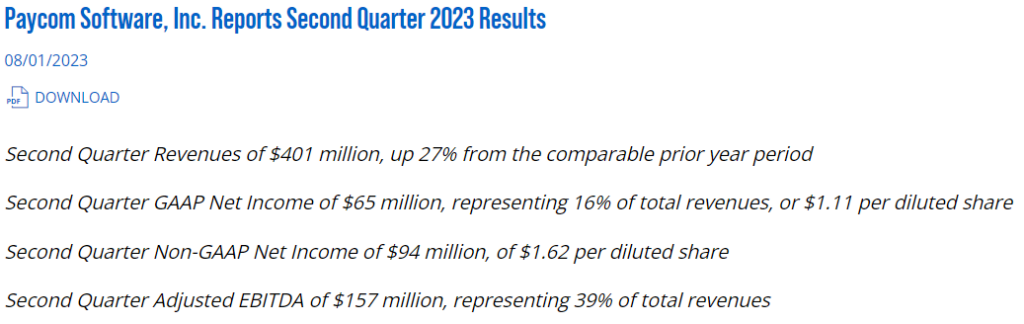

단, 2024 2Q의 매출과 adjusted EBITDA의 가이던스가 실망스러웠기에 주가는 실적발표일에 14% 하락했다. 2분기 기준, 매출 $436m(중간값), adjusted EBITDA $153m을 제시했는데, 아래 그림에서와 같이 2023년 2분기 매출이 $401m, adjusted EBITDA는 $157m 이었기 때문이다. 2024 2Q에 매출은 8.7% 성장하지만 adjusted EBITDA는 2.5% ‘감소’할 것이라 밝힌 것이다.

2024 1Q 컨퍼런스콜 Q&A 정리

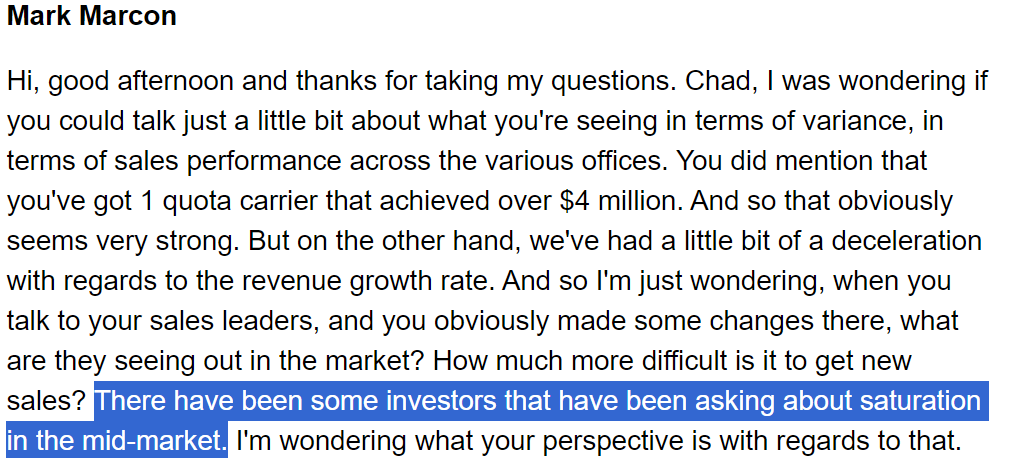

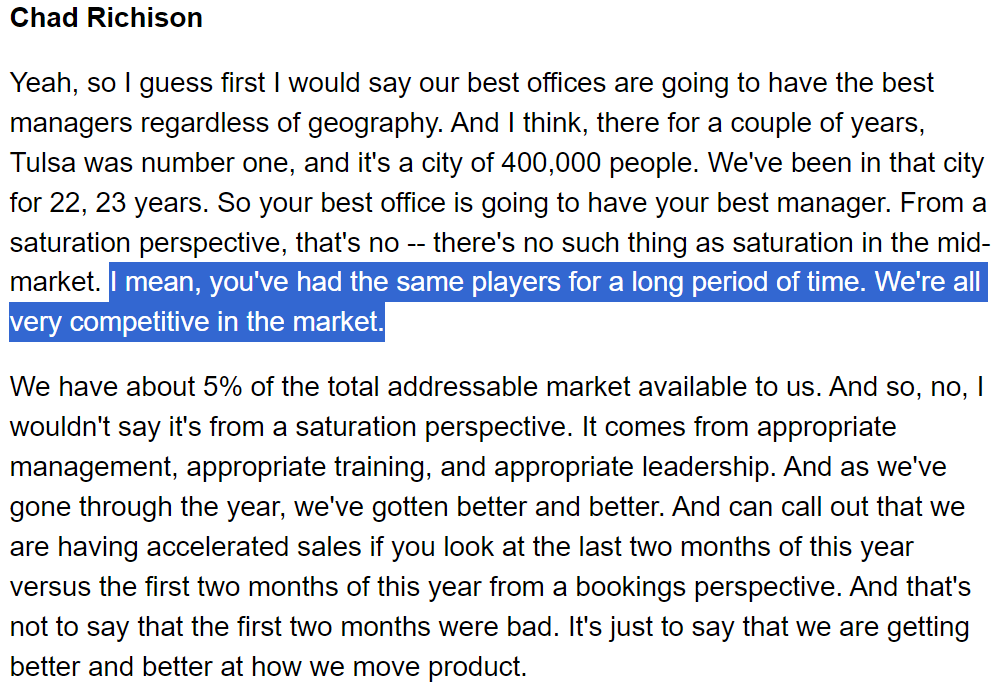

Q. 시장이 현재 포화상태는 아닌가?

A. 아주 오랜 기간 동안 같은 플레이어들이 이 산업에서 사업하고 있다. 우리는 모두 굉장히 경쟁력있다. 아직도 전체 TAM 중 5%만이 우리 것이다. 시장 포화의 관점 보다는 우리가 얼마나 열심히 잘 하는가에 달린 것이다.

Q. 세일즈 인력을 확대할 계획이 있는가?

A. (직접 답변은 회피하며) 핵심은 55개의 (기존)세일즈 팀이 최고의 효율로 일하고 있는 지다. 2024년에는 그 부분에 초점을 맞출 것이다. 파이프라인은 강력하다.

-> 세일즈 팀을 안늘리겠다는 이야기.

Q. 세일즈 팀의 성과가 최근 몇개월 간 좋아지는 것 같은데 가이던스가 지난 분기와 같은 이유는 뭔가?

A. 가이던스를 제시할 당시, 우리의 다양한 전략의 결과로 2024년의 후반부로 갈수록 실적이 좋아질 것을 이미 예상하고 제시한 것이었다.

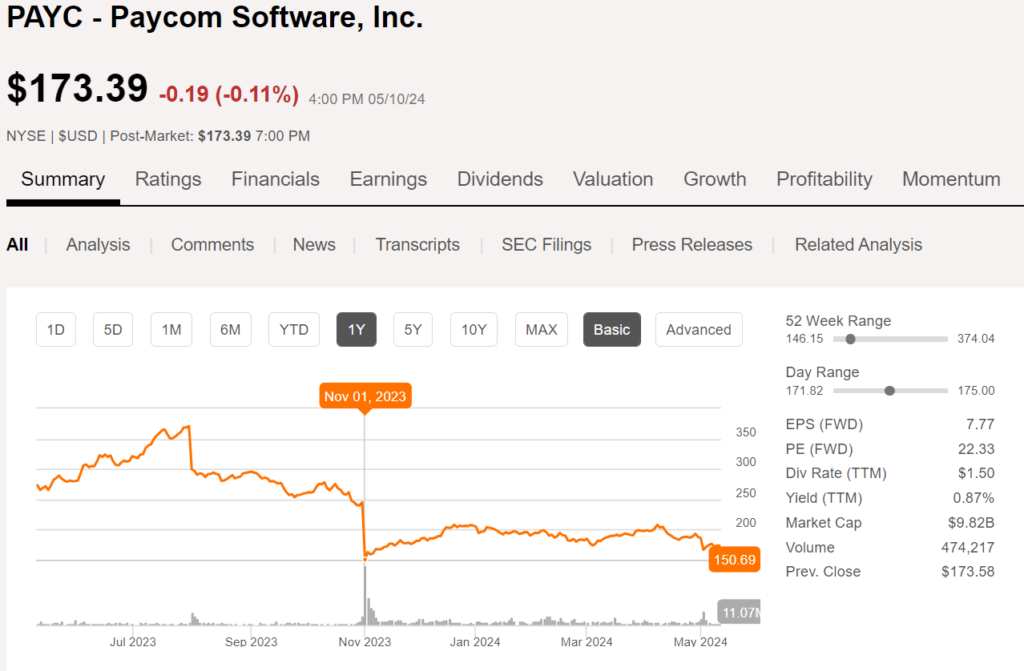

PAYC의 밸류에이션, 전망 및 의견

PAYC는 현재 FWD PE 22.33으로 시가총액 $9.82B로 거래되고 있다. 과거 고점 대비 50% 이상 하락한 상태로 불과 9개월 전만 해도 PAYC의 주가는 350 달러였다. 그러던 PAYC의 주가는 두번의 커다란 하락을 겪었다. Beti의 카니발리제이션 이슈로 11월 1일에 -40%, 2024년 2분기 실적 가이던스에 대한 실망으로 최근 -14%하락한 것이다.

필자는 여기에 기회가 있다고 생각한다. 단기 가이던스에 대한 실망으로 주가의 하락, 제품의 판매량 증가, 이 두개의 조합이 의미하는 건 무엇일까? 비록 카니발리제이션이기는 하지만, 시장이 Beti의 흥행을 저평가할 이유가 무엇인가? 아이패드가 흥행해서 맥북에어의 판매량이 감소하면 애플의 주가는 하락해야할까? 그럴수도 있겠다 싶다. 굳이 비용을 들여 새제품을 만들었는데, 잘 나가고 있던 구제품이 안팔리는 것이니까. 그런데 반대로 생각해보자. 새로운 아이패드로 인해 맥북이 덜 팔리는 상황에서 애플이 새 아이패드의 판매를 중단한다고 하면 다시 애플의 주가가 올라야 할까?

물론, 쉬운 질문은 아니다. PAYC의 고객은 Beti에 대해 굉장히 만족하고 있다. 여기서 PAYC가 경영 전략에 대한 생각을 멈춘다면 PAYC의 주가는 하락해야 맞을 수도 있겠다. 그런데 PAYC가 Beti의 수수료율을 인상한다던가, Beti로 인해 대형 고객을 계속해서 확보한다던가 하는 긍정적인 변화를 예상해 볼 수는 없을까? 단, 이 포스팅에 담지는 않았지만 경영진은 컨콜에서 가격 정책과 관련된 부분은 공개할 수 없다고 했다.

역시나 우려되는 부분도 있다. 실제 매출 성장이 둔화되는 모습을 보이고 있고, 무엇보다 adjusted EBITDA의 가이던스가 yoy 감소 추세로 전환할 예정이라는 것이다. 단순히 Beti로의 고객층 이탈로 발생한 현상이라면 일시적 감소에 그칠 것이지만, 그게 아니라 시장의 포화로 시작된 둔화라면? 경영진은 시장의 포화에 대해 강력하게 부정하고 있지만, 경영진은 항상 현실보다 낙관적이기 마련이다.

PAYC 외에도 사업구조가 비슷한 기업을 조금 더 살펴봐야겠다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.