IDEXX Laboratories, Inc. 소개

IDEXX Laboratories, Inc.(이하 IDXX)는 1983년에 설립된 기업으로, 사람이 아닌 동물에 대한 검사 장비, 시스템을 개발, 제조, 유통하는 기업이다. 개, 고양이와 같은 반려동물을 대상으로 하는 검사장비 및 시스템과, 돼지, 소, 닭과 같은 가축에 대한 검사, 그리고 물에 각종 병균이 살고 있는 지 검사를 위한 장비 등 다양한 사업을 한다.

사업부는 Companion Animal Group(반려동물), Water quality products, Livestock 으로 나뉘는데 이중 Companion Animal Group(이하 CAG)이 전체 매출에서 90% 이상을 차지하며 가장 크다.

기타 부문으로 인체에 사용하는 검사 도구들도 제조, 판매하지만 비중은 미미하므로 이번 포스팅에서는 이 부문에 대해 최소한으로만 설명하겠다.

IDXX의 비즈니스 모델

IDXX의 제품은 주로 동물 병원에 들어간다. 동물병원에서 IDXX의 제품을 구매하여 직접 설치하여 운영하는 경우도 있고, 일부에서는 혈액, 소변 등 각종 샘플을 채취해 IDXX에게 의뢰하는 경우도 있다. IDXX의 제품에 대해 조금 더 설명하자면 다음과 같은 검사 장비들이 있다.

IDXX가 제공하는 검사들은 병원에서 사람에게 하는 검사와 비슷하다. CBC라고 하여 기본적인 적혈구, 백혈구, 혈소판의 숫자를 보여주는 검사, 일반화학 검사라고 하여 혈중 화학 성분의 구성과 비율을 보여주는 검사 등이 있다. 이런 검사 자체로 모든 질병을 알아낼 수 있는 건 아니지만, 동물병원에 내원한 동물의 컨디션을 보다 정확히, 그리고 객관적으로 파악할 수 있다.

의사의 입장에서 이야기하자면, 환자를 진단하는 데 있어서 얼굴만 보고, 신체 검진만 하고 진단하는 게 아니다. 혈액검사 결과를 보고, 신체 검진 소견과 종합하여 진단을 내린다. 혈액검사 없이도 어느 정도 진단이 가능하긴 하지만, 질환의 중증도를 평가하거나, 진단 자체가 애매한 경우 혈액 검사 결과는 필수다.

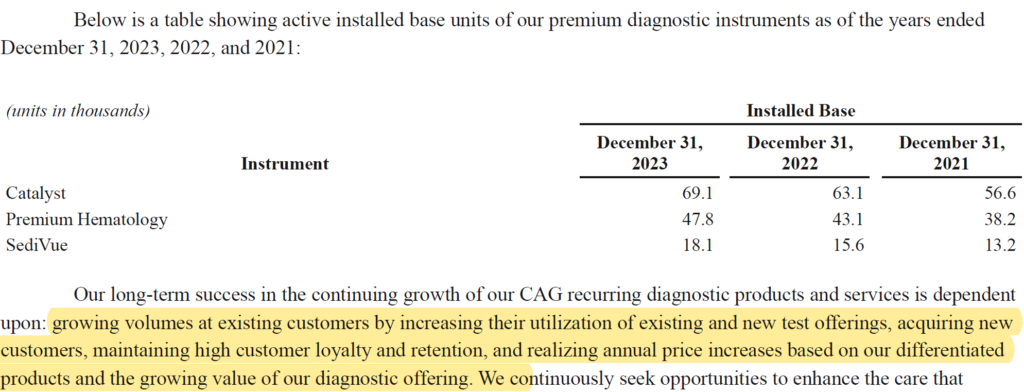

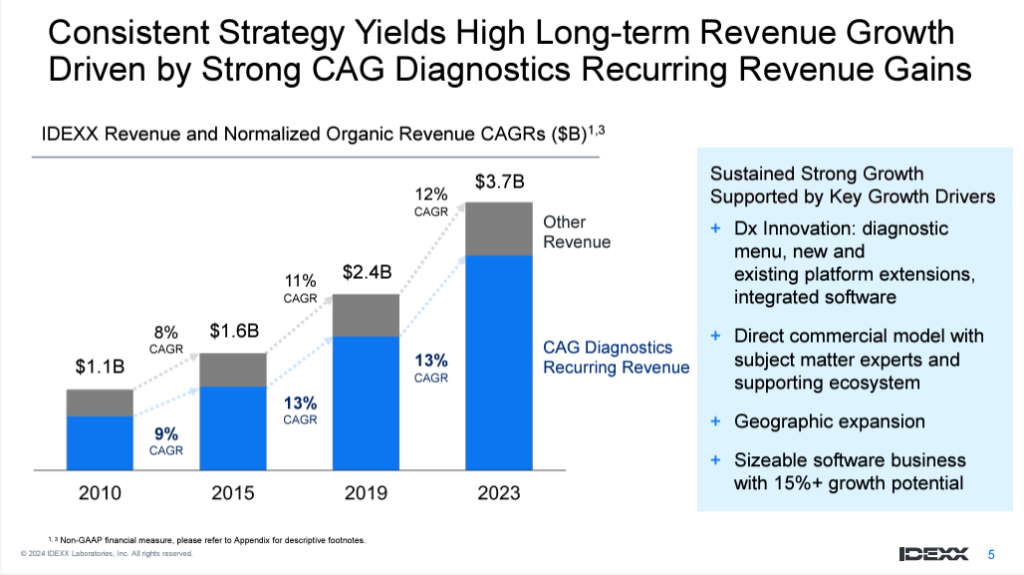

IDXX는 제품을 팔고 각 병원에 설치한 뒤 그 제품에 사용되는 소모품을 추가로 판매하여 돈을 번다. 위의 자료에서 보듯, 매년 IDXX의 제품이 더 많은 병원에 설치되고 있다. 이 제품에는 끊임 없이 소모품이 들어가게 되는데, 이 반복 매출이 전체 매출의 약 80% 이상(2023 10-K 기준)을 차지하는 것이다. 굉장히 수익성이 좋은 사업이다. 이렇게 IDXX는 소모품을 이용하여 안정적인 매출을 올릴 수 있다. 아래 그림을 참조하자. 전체 매출에서 CAG의 recurring revenue 비율(파란색)이 상당하다. 이미 판매, 설치된 IDXX의 제품에 기반하여 소모품이 반복적으로 판매되기 때문이다.

그 외에도 IDXX는 각종 소프트웨어를 공급한다. 혈액검사를 하면, 그 검사를 받아볼 소프트웨어가 있어야 하는데, 그 때 필요한 소프트웨어를 공급하는 것이다. 혈액, 소변 검사 결과 뿐 아니라 영상에 대한 자료를 볼 수 있는 시스템(PACS)도 공급한다. 짐작하겠지만 이런 소프트웨어도 전부 구독형 모델이다. IDXX 제품을 사용하는 클리닉은 매년 정해진 금액을 IDXX에게 지불한다. 이것 또한 안정적인 매출원이다.

특허 및 규제

흥미롭게도 동물과 관련된 검사도 인간에 대한 검사, 약물과 마찬가지로 미국 FDA에서 관리한다. 모든 검사 장비는 FDA 승인을 받아야 한다. 짐작하건데, 인체에 사용하는 검사 장비에 비해서는 규제가 훨씬 덜 까다로울 것이다. 그래서 진입 장벽도 인체에 사용하는 장비보다는 낮을 것이다.

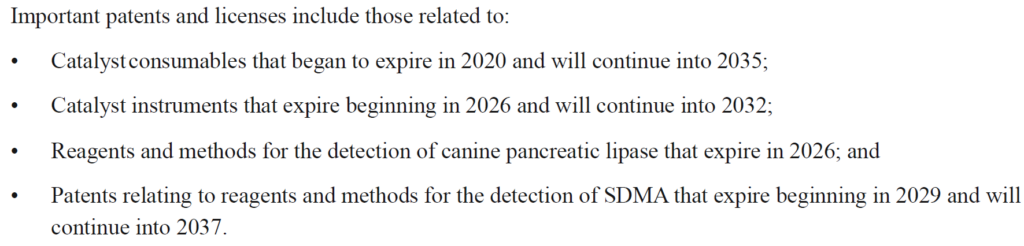

특허와 관련해서는 다음과 같은 내용을 10-K에서 찾을 수 있었다.

대부분의 제품이 2030년 이후에 만료된다. 그리고 10-K에서 아래와 같은 내용으로, 특허가 만료된다고 하더라도 가까운 시일 내에 실적에 큰 영향은 없을 것으로 공시하고 있다. 공시된 내용을 항상 100% 믿으면 안되지만, 미국은 허위 공시의 경우 굉장히 무겁게 처벌하고 있다는 사실을 감안하자.

제조와 공급, 유통, 그리고 수주 잔고

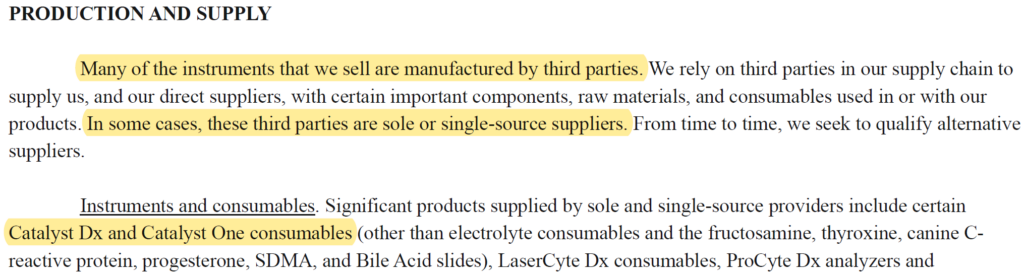

미국 기업의 경우, 아무리 좋은 기술과 시장 장악력을 가진 기업이라 하더라도, 제품을 직접 제조하는 경우는 드물다. IDXX도 서드파티의 제조사의 도움을 받아 제품을 제조하고 있다. 대부분 각 부품별 제조사가 잘 분산되어 있는 편이다. 제조사 하나의 문제로 전체 공급망이 멈추면 안되기 때문이다. Catalyst Dx, Catalyst One의 소모품과 같은 일부 제품의 경우, 어쩔 수 없이 sole and single-source 공급자에 의존하고 있다.

수주 잔고의 경우 별도로 공시하고 있지는 않다. 수주를 대규모로 쌓아두지 않으며, 경영진은 수주 잔고와 미래 실적 사이에 특별한 상관 관계가 있다고 판단하지 않고 있다.

경쟁 관계

IDXX의 10-K에는 제품별 경쟁사가 공시되어 있다. 가장 중요한 CAG 사업부만 보면, IDXX의 주요 경쟁사는 Mars, Incorporated brands Antech Diagnostics and Heska, Zoetis Inc. 등이다. MNM이라는 리서치 사의 자료에 따르면 2021년 기준 IDXX의 시장 점유율은 43-45% 정도로 알려져있다. 제품 포트폴리오가 강력하고 R&D에 많은 투자를 하고 있기 때문에 독보적인 시장 점유율을 보이고 있다는 분석이다.

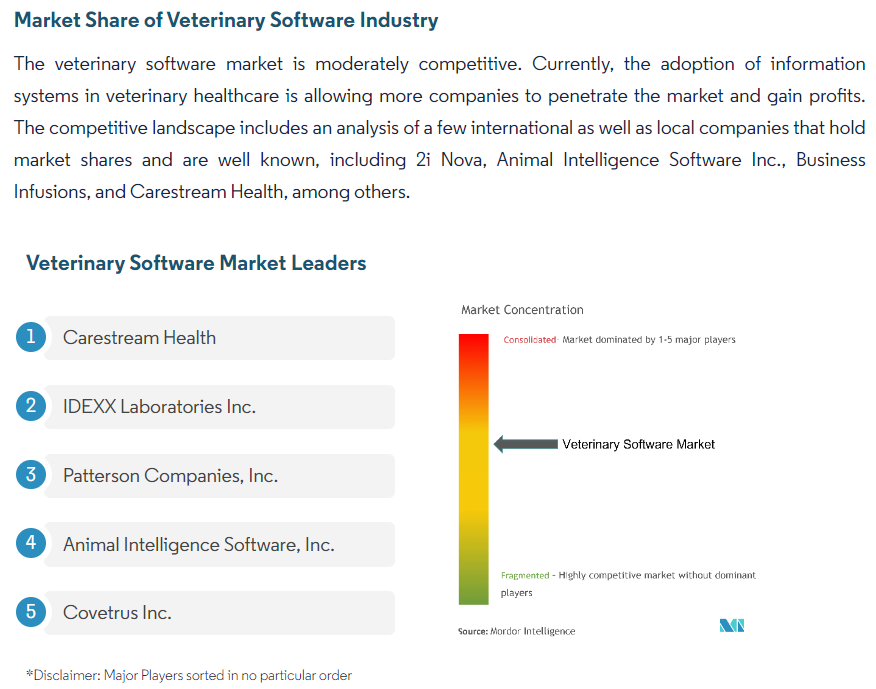

이 외에도 다른 중요 사업부는 소프트웨어 사업인데, IDXX는 10-K에서 북미, 영국에서의 최대 경쟁자는 Covetrus, Inc. 라고 밝히고 있다. MordorIntelligence라는 조사기관에서 발췌한 바에 따르면 전세계 Veterinary Software 시장 점유율은 Carestream Health라는 기업이 가장 높고, 그 다음이 IDXX, 5위가 Covetrus Inc. 였다. 단, 자료의 정확성에 대해 다소 의심스러운 것이 Carestream Health는 주로 사람에게 시행하는 엑스레이 시스템 소프트웨어를 공급하는 것 같다. Patterson Companies, Inc. 도 사람에게 적용되는 치과 장비와 동물에게 투여되는 약물이나 장비를 유통하는 부분에 집중하는 기업이다.

단, Covetus, Inc. 는 진정한 경쟁자로 판단된다. 이 기업은2022년 5월, Clayton, Dubilier & Rice에 인수되며 private 기업이 되었기 때문에 자세한 사업보고서를 확인할 수는 없다. 단 2021년까지의 실적은 보면, 연간 매출이 약 $4.5-5B, non-GAAP adjusted EBITDA는 $250-300m 되었던 것으로 추정된다. 계속해서 수익성 있게 성장하는 IDXX와는 비교되는 수치다.

IDXX의 성장 동력 및 계획

IDXX는 사업보고서에서 성장 계획에 대해 별도로 지면을 할애하고 있지는 않다. 단, 제품의 지속적인 개선과 R&D 노력을 통해 매출을 확대하겠다고 한다. 그리고 컨퍼런스 콜에서 지속적으로 하는 이야기가 있는데, 성장 계획 및 전망에 대해 이해하는 데 도움이 될 것 같아 첨부한다. 다음 자료를 참조하자.

경영진은 2023 4Q 컨퍼런스 콜에서 향후 매출 가이던스를 공개하며 fiscal 2024년에 매출 증가가 제품의 판매 단가 인상으로 5%, 그리고 판매량 증가로 인해 4% 상승할 것으로 예상했다. 이미 설치된 제품에 필수적으로 들어가게 되는 소모품들의 가격 인상을 통해 매출 성장을 이끌어내고 있는 것이다.

물론, 이렇게 제품 가격 인상이 가능한 배경에는 동물병원 수요의 증가가 있다. 점점 많은 사람들이 반려동물을 동물병원에 데려가고 있다. 병원에 내원하면 반려동물의 보호자들은 이전보다 더 많은 검사를 원한다. 동물병원에서 수의사들이 고객들에게 더 많은 검사를 권하기도 한다. 매년 0.5-1%p 정도씩 병원 내원 시 검사를 받는 고객의 비율이 늘어나고 있다. 이렇게 수요가 증가하니, 지배적인 사업자 입장에서 비교적 쉽게 가격을 인상할 수 있는 것이다.

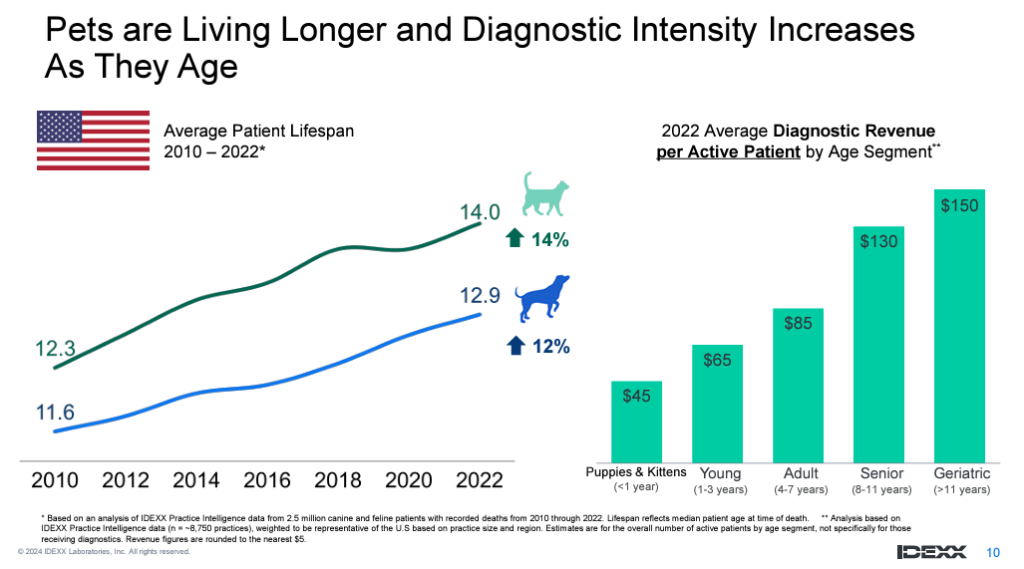

최근의 트렌드를 보면, 동물병원을 이용하여 검사를 받고, 질병을 빠르게 진단하고, 중증도를 정확히 파악해 적절한 치료를 받는 경우가 많아지고 있다. 그 결과 급성 질환으로 사망하는 반려 동물의 수가 적어지고, 고령의 반려동물이 늘어나고 있다. IDXX 입장에서 이 트렌드가 더욱 긍정적인 이유는, 반려동물도 사람과 마찬가지로 나이가 들어감에 따라 더 자주 의료 서비스 이용하기 때문이다. 동물 병원 내원 시 내원 당 지불하는 금액도 더 크다.

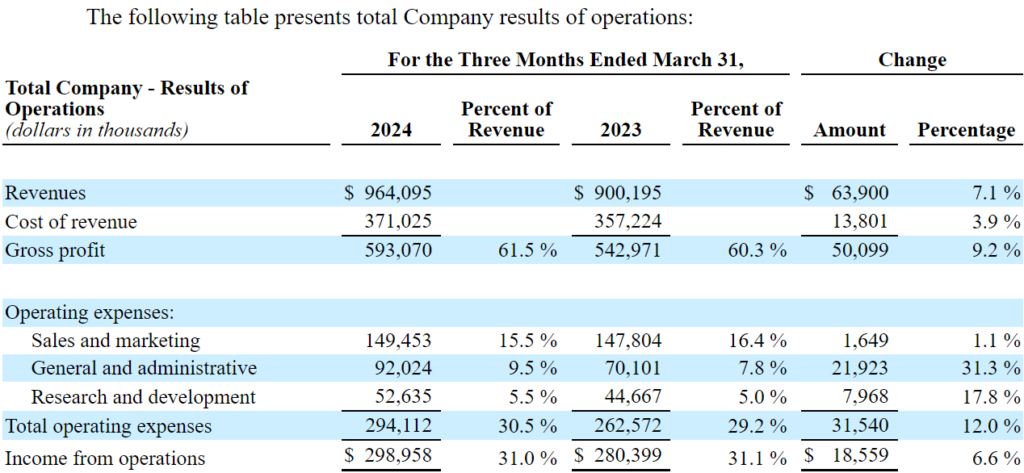

2023 10-K 실적 분석

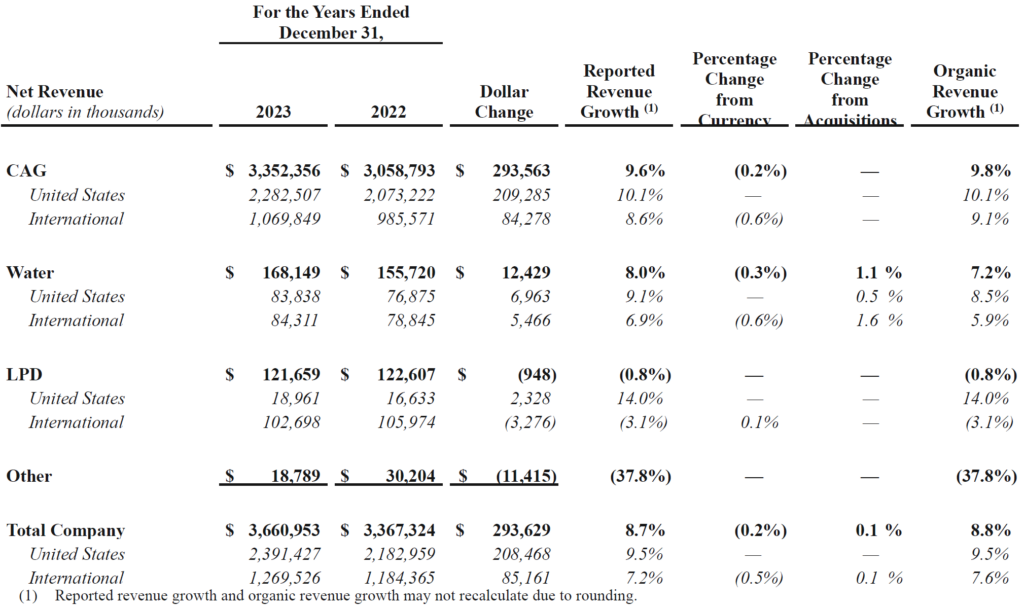

2023년 1년 간의 실적을 보면 CAG 매출이 9.8% 증가했다. 미국 평균 동물병원 전체 매출(overall clinic revenues) 증가인 6% 보다 더 높다. 실제 동물 병원의 성장보다 진단 장비 부문의 성장이 더 크다는 건, 산업 전반이 진단 장비를 더 자주, 많이 사용하는 트렌드로 가고 있다는 것을 의미한다. 2023년 미국에서 동물 병원에 방문자의 수는 오히려 0.5% 감소했다. 9.8% 성장이 더 대단한 이유다.

이런 매출의 증가에는 제품의 판매 단가 상승이 중요했고, 그리고 판매량 증가도 어느 정도 영향을 미쳤다.

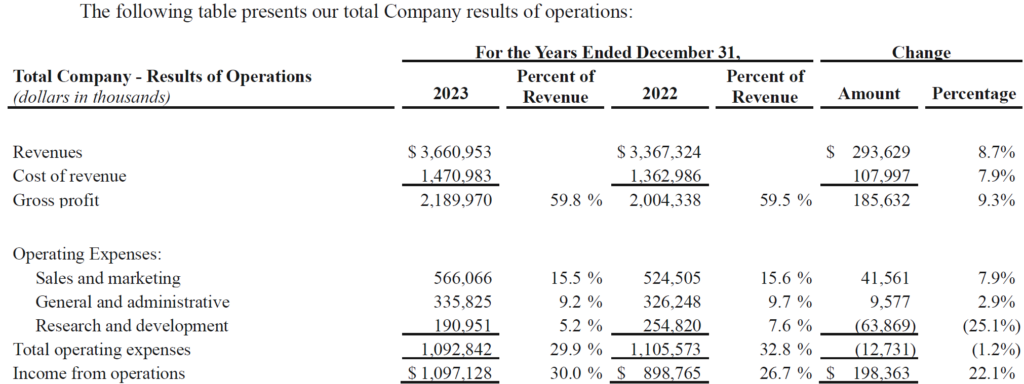

영업이익률은 30%로 1년 전의 26.7%에 비해 크게 상승했다. 상승한 이유는 R&D 비용이 크게 감소했기 때문인데, 2022년에 어떤 기술에 대한 일시적 지출(권리 인수)이 있었기에 일시적으로 높았던 것이라 설명하고 있다.

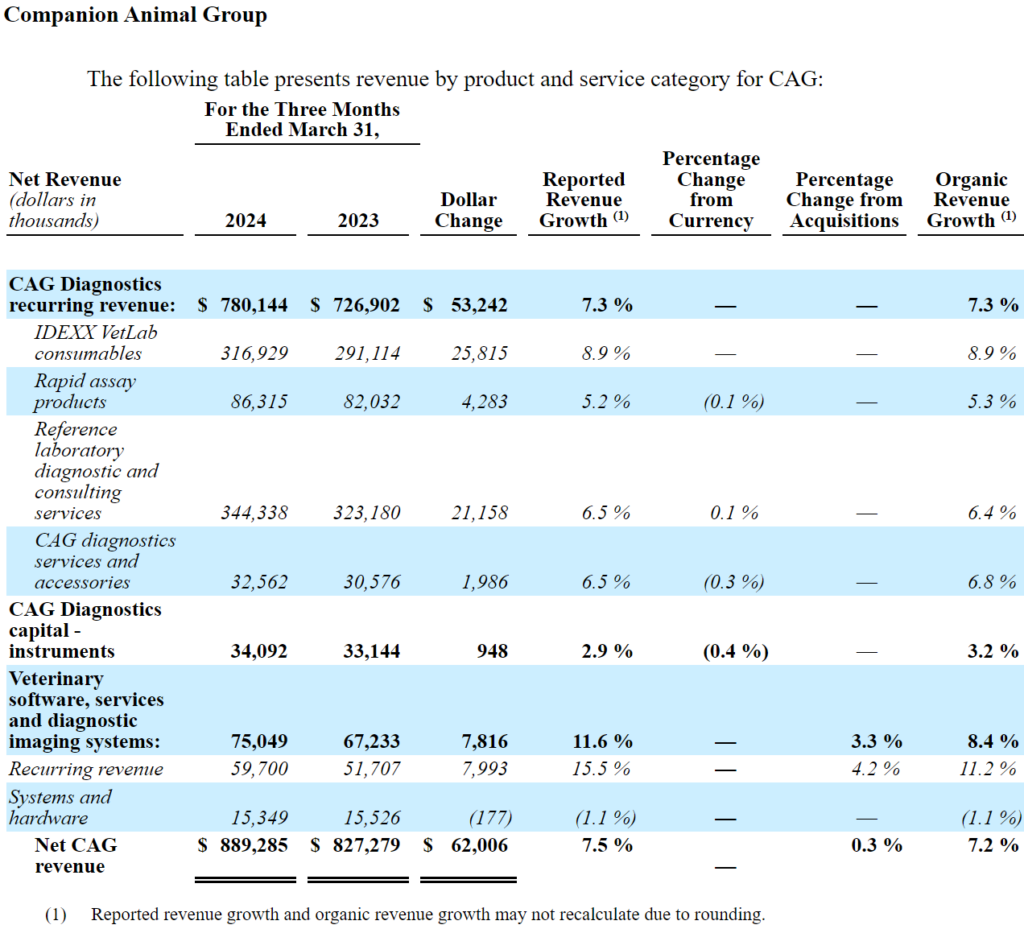

가장 중요한 segment인 CAG를 보자. 매출의 대부분이 반복 매출(recurring revenue)이다. 각 소모품의 제품 가격을 꾸준히 인상했고, SaaS 제품의 가격의 인상과 판매량 증가로 CAG 사업은 계속해서 성장하고 있다.

IDXX는 고맙게도 사업부 별로 영업이익을 따로 공시한다. CAG의 경우 30.2%의 영업이익률로 전체 사업부 영업이익률인 30%과 거의 유사했고,

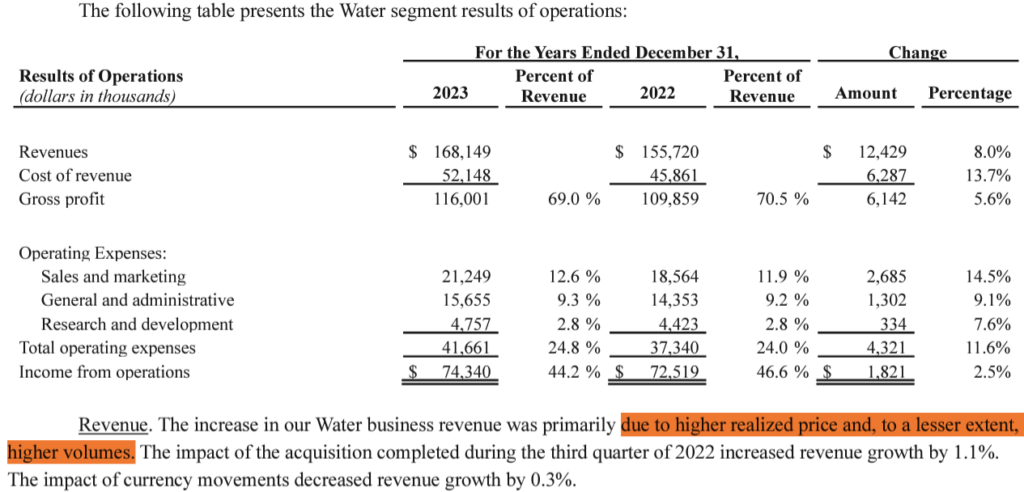

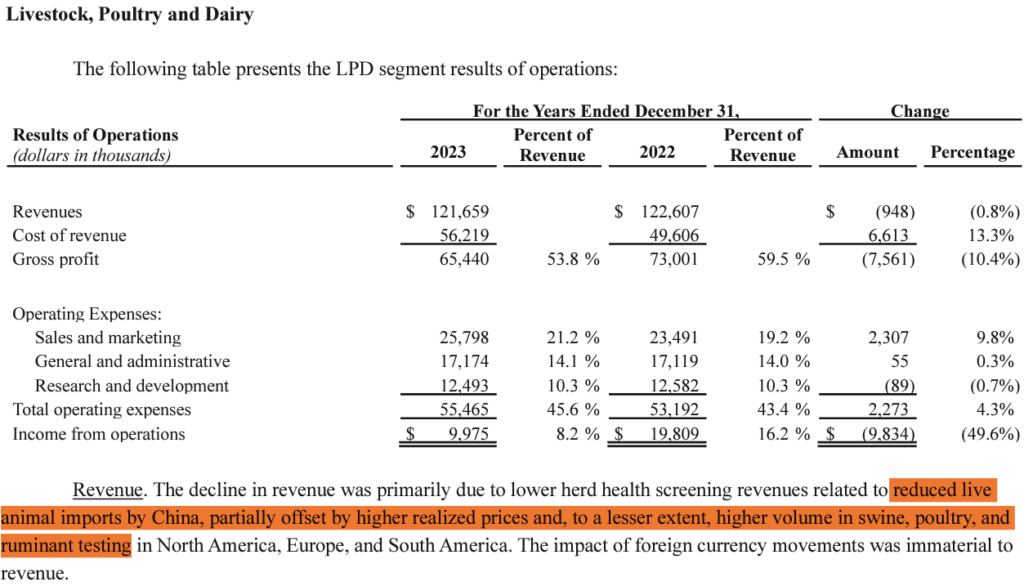

전체 사업에서 비교적 적은 비중을 차지하는 가축물에 대한 검사 장비 제품은 영업이익률이 8.2%로 매우 낮았다. 단, 중국으로부터의 가축 수입이 감소하며 매출이 감소했고, 영업 레버리지로 인해 영업이익률이 낮은 것으로 생각한다.

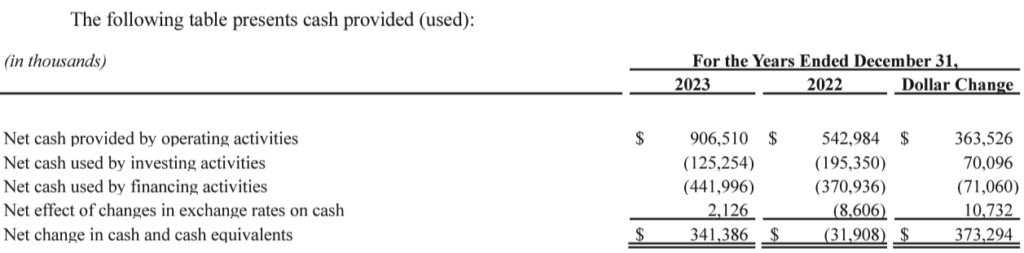

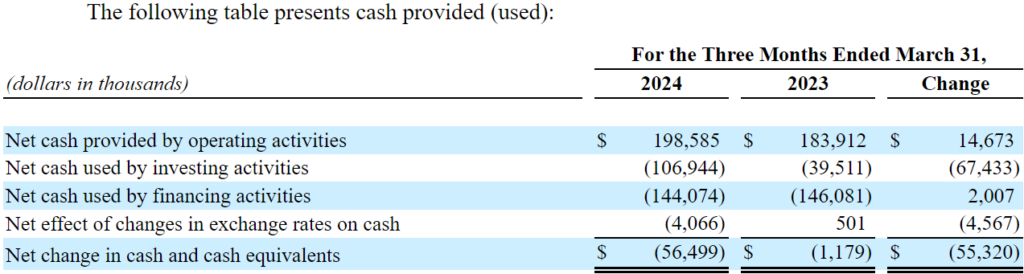

현금흐름표를 보면, 영업현금흐름이 꾸준하게 유입되고 있다. 2023년 투자현금흐름이 $125m 로 확인되는데 2024년에는 이 금액이 $180m 까지 상승할 것으로 경영진은 생각하고 있다. 미래 수요 증가에 대비 하기 위해 생산, 제조 설비 투자를 위해서다.

Fiscal 2024 1Q 10-Q 및 Earning Presentation 요약

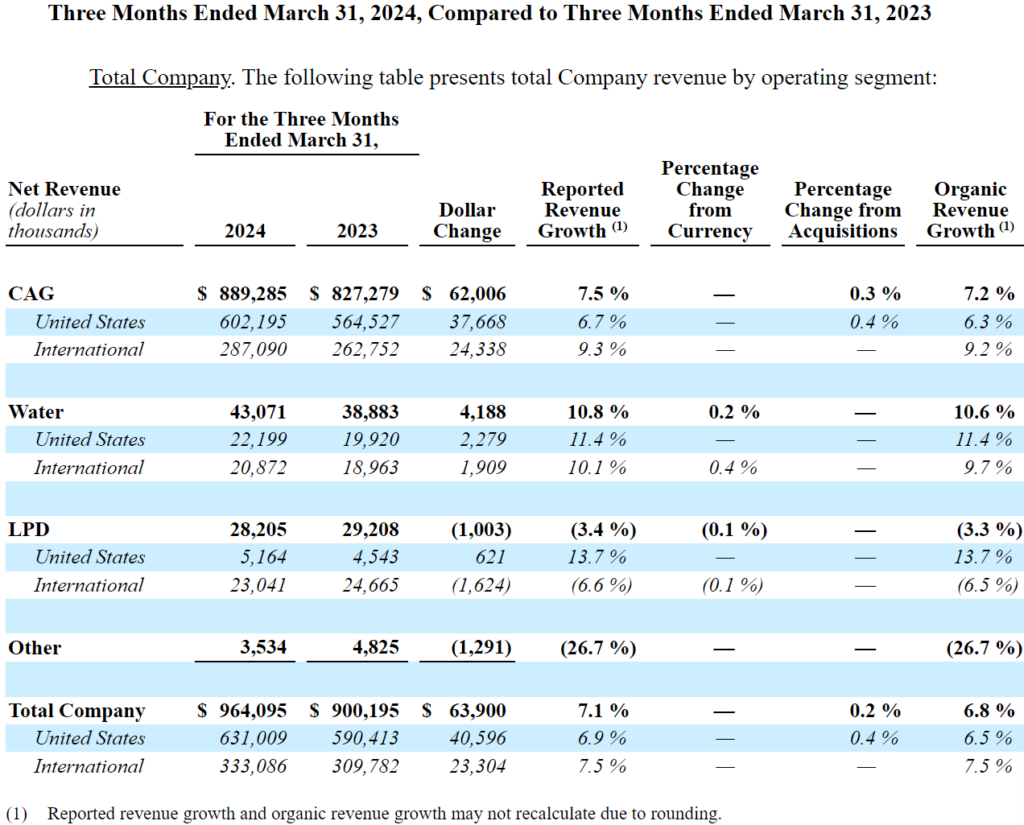

2024 1Q의 10-Q에서 공시한 3개월 간의 실적에서도 가격인상 및 판매량 증가로 인한 매출 증가는 계속해서 이어졌다. CAG 사업부는 2024년 1분기 YoY로 7.2% 성장하며 전체 사업부의 매출 증가(6.8%)를 이끌었다.

2024 1Q의 영업이익률은 31.1% -> 31.0%로 다소 줄었다. 1년 전 2023년 1Q의 실적에서 소비자와의 contract resolution gain으로 관리비가 다소 낮게 잡혔기 때문이다. 2023년의 실적이 일시적으로 좋았던 것이다.

IDXX의 사업부 중 가장 중요한 CAG 사업부는 2024 1Q에도 7.2% 성장했다. 역시나 가격 인상과 판매량 증가 덕분이다.

현금흐름표를 보면 분명 2024년에는 투자현금흐름으로 $180m이 지출될 것이라 했는데, 1분기에 이미 $106m이 지출됐다. 하지만 이 비용은 소프트웨어 비즈니스 하나를 인수하며 발생한 비용이며 2024에 $180m 지출 계획은 변화가 없다고 한다.

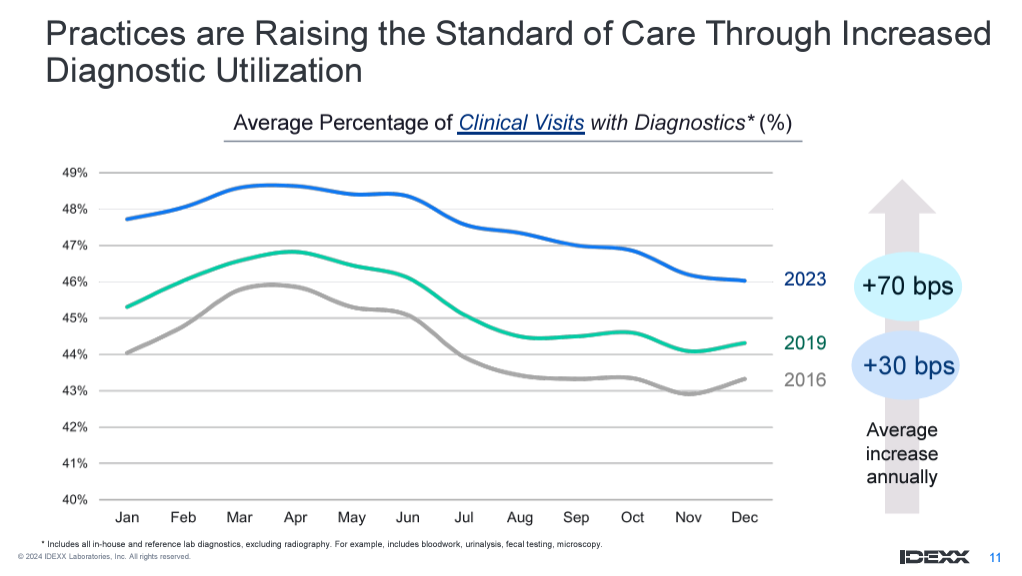

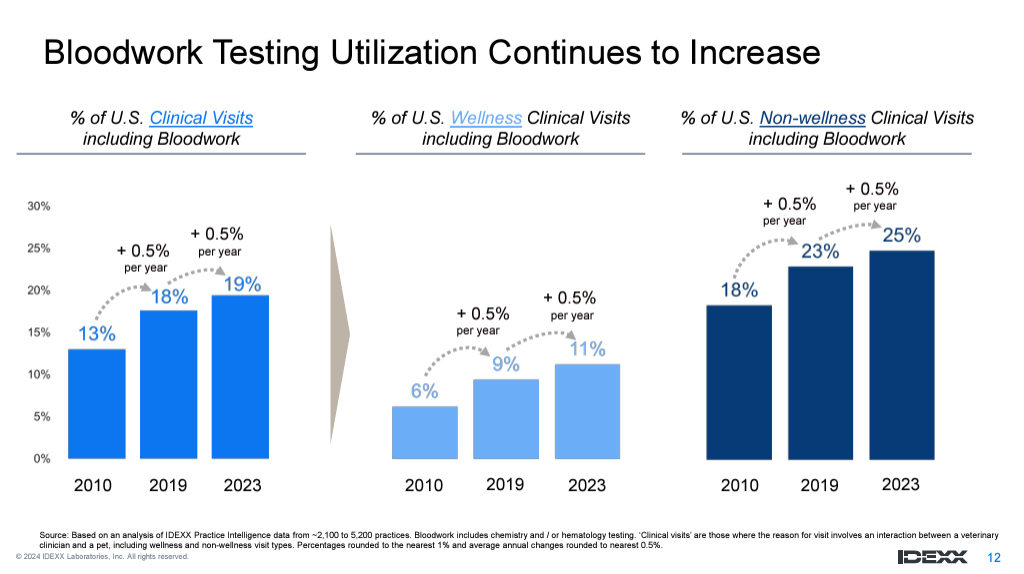

Earning Presentation에서 제공한 위의 슬라이드를 보면, 동물병원에 방문하는 케이스 중 혈액검사를 받는 비율이 조금씩 계속해서 늘어나고 있다. 동물병원 방문 당 검사 빈도가 늘어나는 것이다. 앞서도 이야기했지만 산업의 트렌드는 IDXX 실적이 장기적으로 성장하는 데에 큰 도움이 되고 있다.

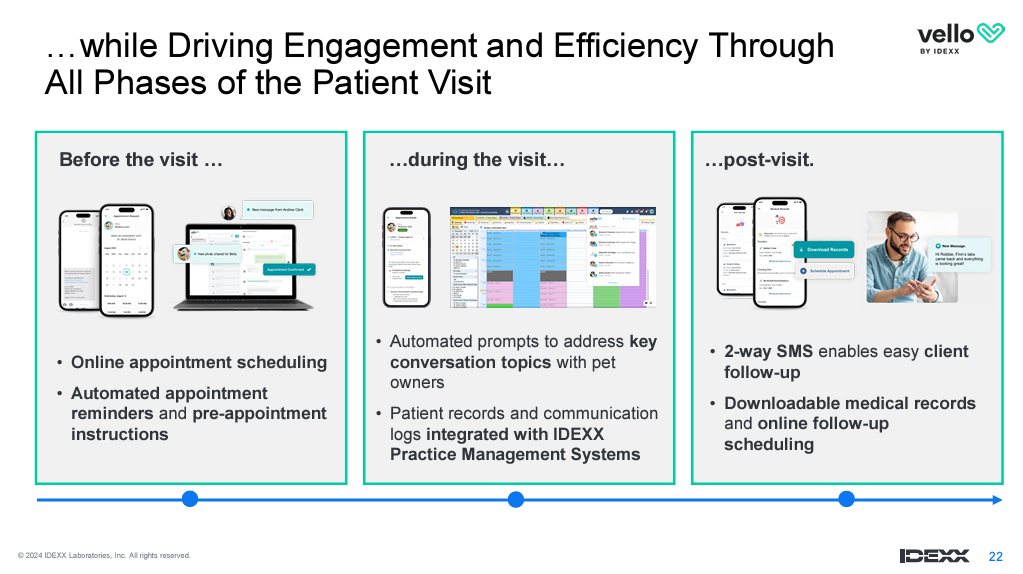

또 IDXX는 Vello 라는 앱을 2024년 2월 출시했는데, 앞으로 이 앱이 또 하나의 성장 동력이 될 수 있는 지도 모르겠다. 반려동물의 보호자는 클리닉 방문 날짜는 언제인지, 무엇을 챙겨야 하는지 잊어버리고 놓치는 경우가 많다. Vello는 이런 사소한 점들을 챙겨준다. Vello가 환자와 동물병원 사이의 필수 앱으로 자리 잡게 되면, 각종 검사 결과 또한 고객이 쉽게 조회할 수 있게 됨으로써 성장의 선순환 구조가 완성될 가능성이 있다. 타사의 검사 장비와의 연동이 IDXX의 장비와의 연동 만큼 간단하지는 않을 것이기 때문이다.

2024 1Q 컨퍼런스콜의 핵심 내용

2024 1Q 컨퍼런스콜에서 IDXX의 경영진은 2024년 가이던스를 수정했다. 다음 내용을 확인하자.

2024년 1월의 미국 기상 악화로 인해 매출의 타격이 컸다. 따라서 IDXX 전체의 기존 유기적 매출 성장 전망을 0.5-1.0%p 낮출 수 밖에 없었다. 기상 악화로 병원 방문 횟수가 줄어 들었을 가능성이 높기 때문이다.

CAG 진단 장비의 반복 매출은 1분기에 6.5% 성장했는데, 1월의 기상 악화 등의 이유로 미국 전역에서의 same-store clinical visit 성장이 2.3% 감소한 가운데 얻은 중대한 성과였다.

기상 악화로 인한 영향을 제외하고서도 미국의 clinical visit growth는 우리의 성장 예상 중간값보다 낮았다. 이 결과는 클리닉들이 겪은 인력난과 잠재적으로 거시경제 악화가 미국 소비자에게 부담을 준 결과다.

IDXX의 경영진은 여전히 IDXX의 펀더멘털이 견고하고 탄력적이라 생각하지만 이러한 매크로 트렌드를 감안하여 가이던스, 특히 매출 상한 예상치를 하향하기로 결정했다.

경영진이 지난 컨퍼런스콜(2023 4Q)에서는 2024년 가이던스에 대해 $3.930 – 4.040B의 매출과 7.5 – 10.5%의 매출성장을 제시했다. 이번 컨퍼런스콜에서 새롭게 제시한 2024년 가이던스는 $3.895 – 3.965B 이다. 가이던스를 중간값 기준 $0.055B 낮췄다. 가이던스를 약 1.38% 정도 낮춘 것이다.

이런 가이던스는 Q1과 비슷하게 Q2에도 미국의 clinic visits growth가 마이너스 1.5%로 감소할 것이라는 가정 하에 제시한 것이다. 경영진은 미국에서 동물병원에 방문하는 환자 수가 감소 추세라고 해도 IDXX의 매출은 증가할 것이라 설명한다. 그만큼 가격 인상으로 인한 매출 증가 효과와 방문 당 검사 횟수의 증가로 매출이 늘어날 것이라 추정하는 것이다.

위의 이야기에서 H2 organic revenue growth가 무슨 뜻인지 잘 모르겠으나 아마, second half, 즉 하반기를 얘기하는 것이 아닐까 생각한다. 가격인상의 효과로만 약 5% 매출이 증가할 것으로 예상한다.

EPS 기준으로 보면, 2024년 가이던스를 주당 $0.08 낮춘 $10.82 – $11.20으로 제시했다.

IDXX의 밸류에이션, 전망 및 총평

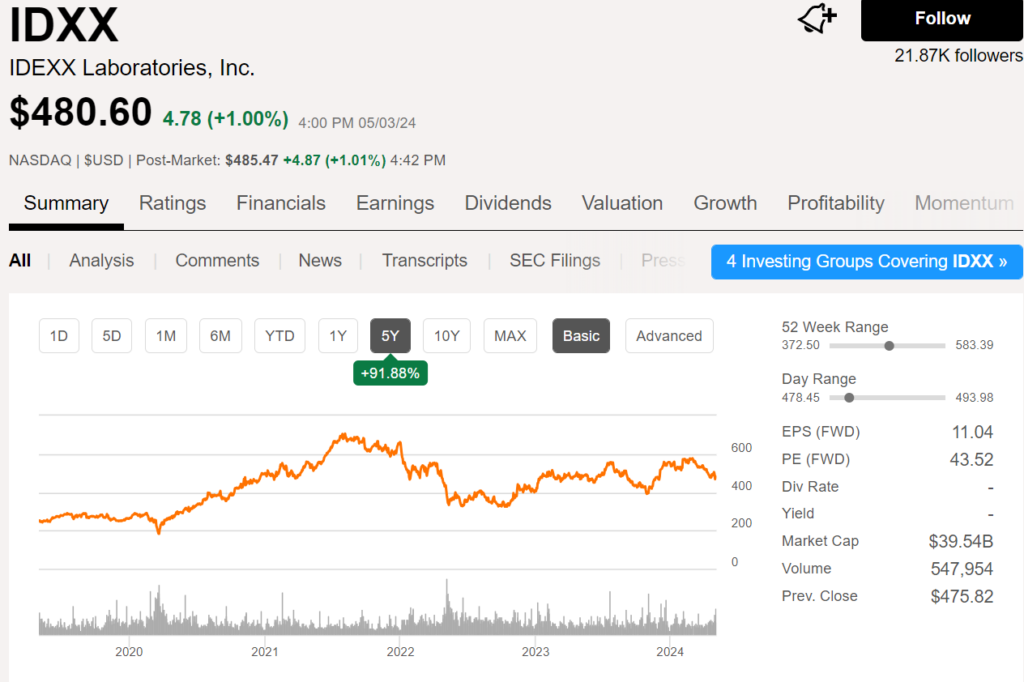

주가는 2022년 하반기, 고금리로 인한 약세장에서 조정 당한 뒤 크게 오르지 못하고 있다. IDXX의 주식은 PE 58 수준에서 거래됐다. 당시 너무 비쌌는 지도 모르겠다. 비싼 가격에서 거래되던 중, 매출과 이익이 오르긴 올랐지만 큰 폭으로 오르지 않아 밸류에이션이 천천히 낮아지며 주가가 횡보하게 된 것이다. 지금도 FWD PE 기준 43으로 IDXX의 주식은 비교적 높은 프리미엄에 거래되고 있다. 그나마 지속적으로 성장한 덕분에 PE가 다소 내려갔다.

2024년 5월 1일(ET) 오전에 있었던 fiscal 2024 1Q 실적 발표에서 가이던스를 하향하자, 주가는 5% 정도 하락했다. 이후 조금 더 하락하는 듯 했지만 금방 원래 가격을 향해 주가가 회복하고 있다. 가이던스 하향에도 IDXX의 투자자들은 주식을 팔지 않고 있는 것이다. 왜 그럴까? 필자가 추정하는 이유는 투자자들이 단순 기상 악화로 인한 실적 조정은 단기적으로 일시적인 이슈임을 충분히 이해하고 있기 때문이라고 본다. 쉽게 말해, 시장이 낸 문제가 너무 쉬웠다. 이번의 실적 악화에도 불구하고 투자자들에게 “IDXX의 기업의 실적이 과연 금방 회복할 수 있을까?”라는 문제가 너무 쉬웠다는 뜻이다. 투자자는 모두 고개를 끄덕이며 “그렇다”고 답했다. 그렇게 주가는 금방 회복했다.

단, 앞으로 지속적인 미국 내 clinic 방문 횟수 감소가 이어진다면 투자자들에게는 더 어려운 질문이 될 지도 모르겠다. “지속적으로 클리닉 방문 빈도가 줄어드는 가운데서 제품 가격 인상과 반려동물의 고령화 만으로 이익 상승을 이어가는 것이 가능할까?”라는 질문은 훨씬 어렵다. 투자자들이 이 질문을 인식하는 계기가 무엇이 되려는 지는 모르겠으나 만약 이 질문에 이목이 집중된다면 주가는 더 큰 조정을 받을 것이다. 그때 투자자는 어떤 대답을 할 지, 무엇이 정답일 지 빠르게 판단하여 결단을 내려야 할 것.

IDXX의 비즈니스는 지배적인 점유율을 기초로 판단하건데 굉장히 튼튼하다. 점유율 자체가 미래 실적을 담보하진 않지만, 높은 점유율은 성공적인 경제적 해자의 근거 중 하나다. 게다가 동물병원 방문 횟수 자체가 감소함에도 반려동물의 고령화와 방문 당 검사 빈도의 증가로 IDXX의 실적은 계속해서 성장했다. 큰 이변이 없는 한 이 트렌드는 지속될 것으로 보인다.

다만, 필자 말고도 이렇게 생각하는 투자자가 많은가보다. IDXX 주식은 큰 프리미엄을 받고 거래되고 있다. 이런 프리미엄을 주고 IDXX 주식을 매수하기엔, 너무 기대수익이 적다. 항상 이야기하지만, 좋은 기업을 적절한 가격에 사야만, 시장을 초과하는 수익을 기록할 수 있다. 아무리 좋은 기업이라고 하더라도, 무조건, 무조건 싸게 사야한다. 그런 관점에서 보면 IDXX의 주가는 아직도 너무 비싸다.

※주의사항※

이 블로그는 전문 투자자가 아닌 개인이 운영하는 블로그입니다. 미국, 국내, 다양한 기업에 대한 투자 정보를 포함하고 있습니다.

블로그 포스팅에는 실제와 다른, 부정확한 정보가 포함되어 있을 수 있으며 블로그 운영자인 저는 작성된 포스팅 내용의 정확성을 보장하지 않습니다. 이 블로그의 정보를 기초로 실행된 투자에 대해 이 블로그 및 저는 어떠한 책임도 지지 않습니다. 포스팅 정보를 기초로 실행된 모든 투자의 책임은 투자자 본인에게 있습니다. 이 블로그는 저 스스로의 공부를 위한 공간이며 방문자님들의 공부를 위한 공간이기도 합니다. 단순한 지식 확장을 위한 공부 이외의 용도로 이 블로그를 이용하는 경우 저는 어떠한 책임도 지지 않습니다.

블로그 포스팅은 모두 10-K, 10-Q, 8-K 등 SEC에 공시된 공개된 문서를 기초로 하며 해당 정보를 제가 가공하여 작성됩니다. 모든 포스팅의 저작권은 이 블로그 운영자인 제 자신에게 있습니다. 포스팅 내용을 지인과 공유하는 것은 정말 감사한 일입니다만 포스팅 내용을 그대로 또는 조금 변형하여 자신의 블로그에 올리는 행위, 개인적인 목적 이외에 사용하는 행위는 저작권법에 의해 처벌될 수 있습니다.

언제나 이 블로그를 방문해주시는 방문자분들께 진심으로 감사드립니다.