소개

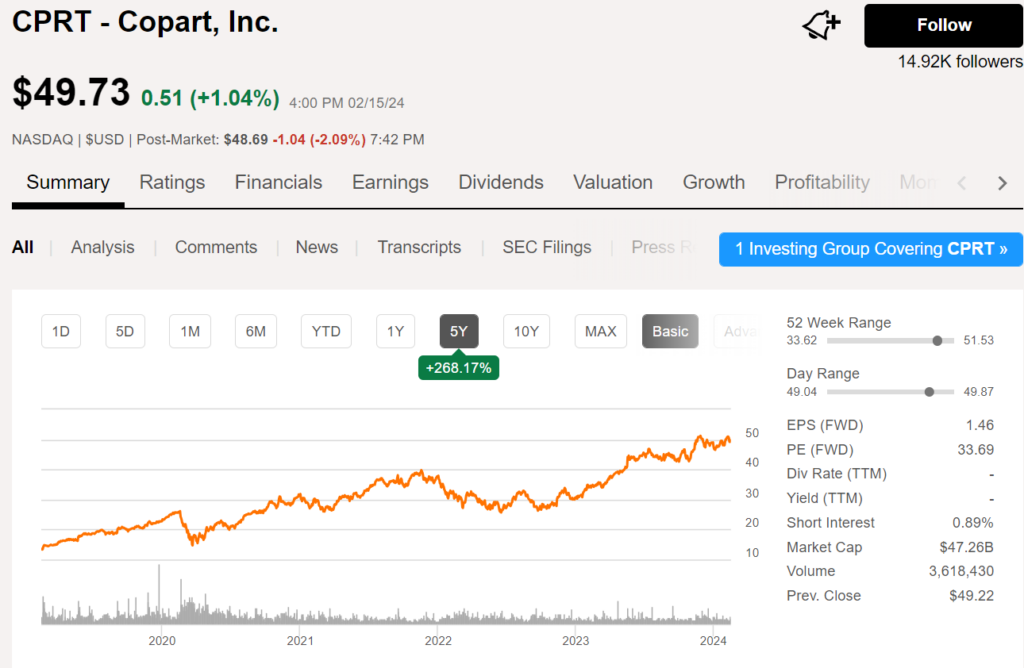

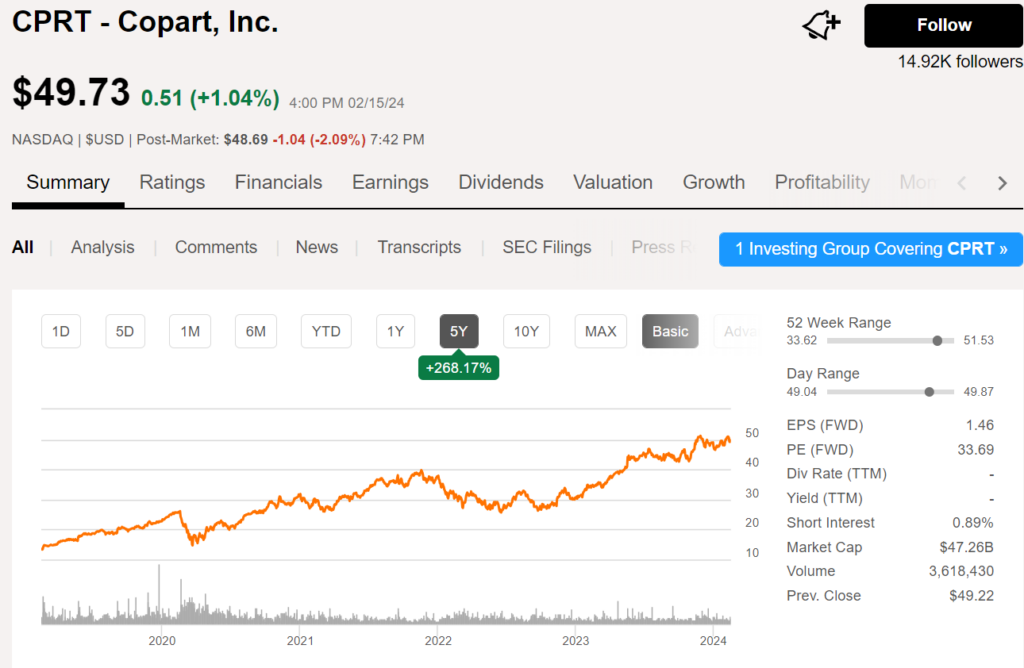

Copart(CPRT)는 신고가를 경신 중. 여느 나스닥 기업과 비슷한 수준. PE(FWD)는 33.70에 거래되고 있다. 성장은 해외의 지속적인 시장 개척과 M&A.

성장 동력

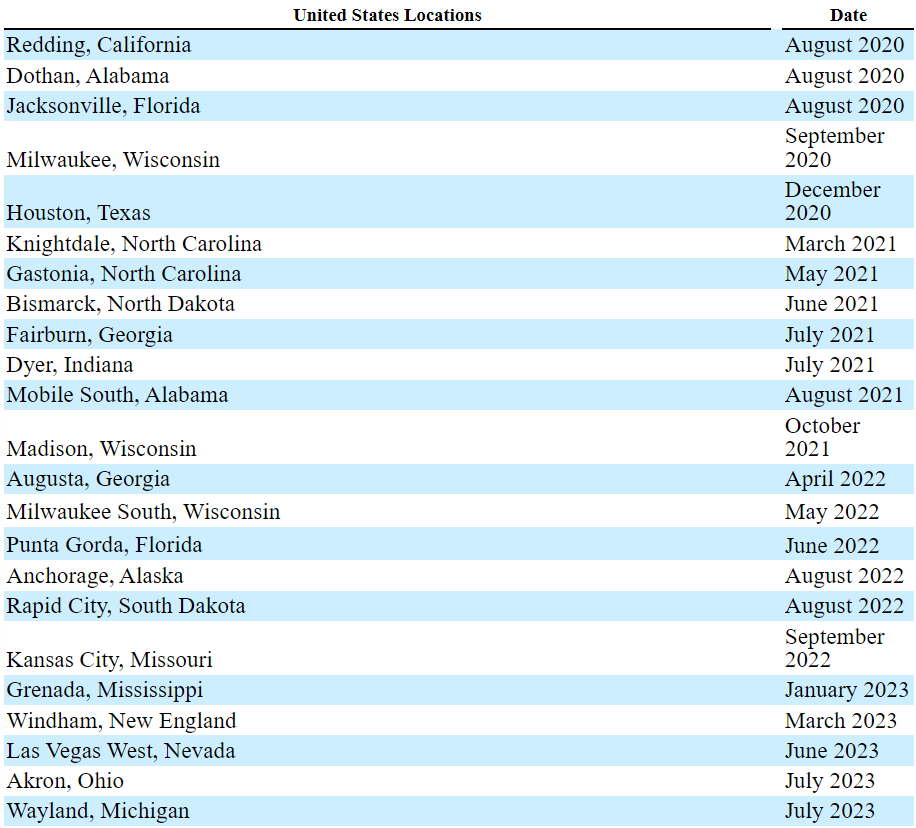

위는 2020, 8월 1일부터 2023년 7월 31일까지 새롭게 오픈하거나 운영 중인 facility. 매년 미국 국내와 유럽, 남미 등에 계속해서 확장 중이다. 해외를 향해 쭉쭉 뻣어나가는 모습.

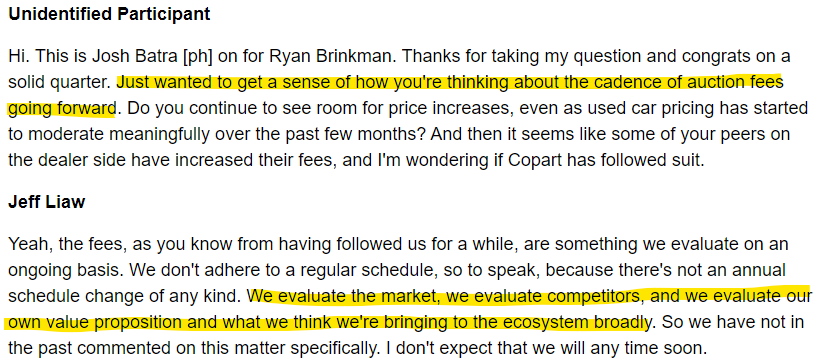

사업을 보면 네트워크 효과를 통해 계속 성장 중이다. 중요한 건 경쟁의 심화 여부이나, 각 플랫폼 기업은 오히려 중계 수수료나 비용을 증액 시키고 있다. 예를 들면 아래와 같은 대화가 컨콜에서 나옴.

경쟁 기업과 마찬가지로 경매 수수료를 올릴 것이냐는 질문에, “상황 봐서”, 그리고 “그런 계획은 없고 공개하지 않는다”고 말했다.

경쟁 강도가 강한 상태라면 경쟁사도 비용을 올리지 못했을 것.

최근 좋은 실적의 원인

최근 계속해서 실적이 잘 나오고 있는 이유는 1. 공급망 이슈로 중고차 가격이 인상되며 중고차 판매 가격이 상승했고, 2. 인건비 증가 등으로 인한 수리비 인상으로 전손처리 하는 차량의 비율이 증가했기 때문이다.

문제는 이런 흐름이 지속될 것인가이다. 1번은 결국 시간이 지나며 해소되어 중고차 가격이 하락될 여지가 크다. 2번은 아직 판데믹 이전 수준으로 전손처리 비율이 상승하지 못했기 때문에 더 상태가 나아질 여지가 있다.

우월한 지위로 과점 시장의 지배적 위치를 선점하고 있는 Copart, Inc.(CPRT)는 분명 좋은 기업이다. 그런데 좋은 기업이 항상 좋은 투자는 아니다. 대부분 그 이유는 가격과 촉매다.

비싼 가격

우선 너무 비싸다. 이렇게 우량한 기업의 경우, 거시 경제의 전망이 나빠졌을 때 즉, 시장의 전반적 하락으로 주가가 조정 받을 때가 주가 매수 타이밍이다. 2020년 3월이나 2022년 상반기 내내 걸쳐진 주식 시장의 약세가 투자의 적기였다. 지금은 다시 주가가 올라왔다.

지금 투자하는 것도 나쁘지 않지만, 만약 꽤 만족스러운 수익을 거두길 원한다면 지금은 더 나은 투자처가 있는 지도 모른다.

촉매의 부재

가까운 시일 내에 촉매가 있는가? 아직 잘 모르겠다. 이미 모든 게 좋은 상황에서 커다란 촉매가 있기란 쉽지 않다. 사업보고서를 읽어 보아도, 컨퍼런스 콜을 들어도 유럽으로의 확장 외엔 특별한 촉매가 없다. 뉴스를 봐도 딱히 떠오르는 게 없다.

자동차의 전장화로 인한 수리비의 증가가 앞으로의 성장을 이끌 것으로 보이나, 글쎄, 그건 장기적인 성장 동력으로 평가할 수 있겠고, 주가의 급등에 필요한 것은 단기적인 촉매다.

어쩌면 경매 수수료의 인상이 촉매일 수도 있겠다. 하지만 현재의 주가 수준을 고려하면 촉매로 인한 주가 상승이 클 지 의문이다.