TGLS의 주가 하락

TGLS의 2023년도 4분기 실적을 발표하고 주가는 순간적으로 9.8% 까지도 하락했다. 하지만 주가는 곧 회복하여 -4.19%에 마감했으나 다음날 다시 -4.73% 하락하여 42.68 달러에 거래를 마쳤다. TGLS 주가 하락의 이유는 1. 가이던스를 제공하지 않았고, 2. 매출 YoY 감소 및 매출이익률의 감소다. 즉, 피크 아웃에 대한 우려로 보인다.

피크 아웃에 대한 우려와 그 근거

이제 업황이 최고일 지도 모른다는 우려가 주가에 나타났다는 뜻이다. 이러한 우려에 근거가 있을까?

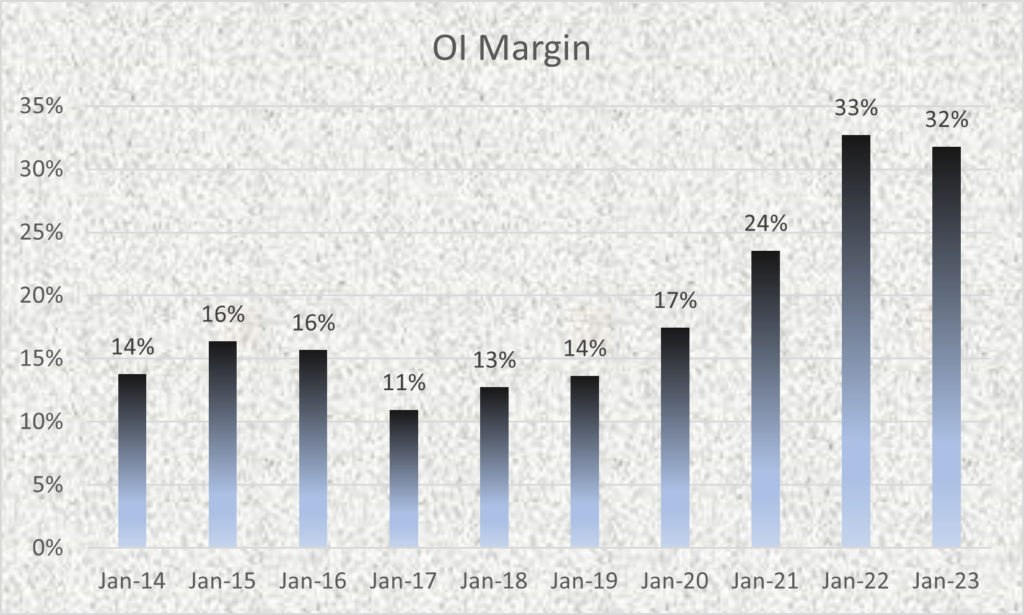

과거를 보면 답을 찾을 지 모른다. 2020년 이전 건축 붐이 일기 전 TGLS의 영업이익률은 10-15% 사이였다. 기술력과 low cost를 바탕으로 10%라는 꽤 높은 영업이익률을 기록했다. 그런데 2020말부터 시작된 건설 붐으로 영업이익률이 30%까지 치솟았다.

그리고 마지막에는 마진이 경미하지만 33->32%로 하락하는 모습을 보였다. 경기변동에 비교적 민감한 기업의 영업이익률이 하락세로 전환했다는 건 중요한 의미를 갖는다. 비록 TGLS는 비닐 윈도우 시장에 진출하여 매출 다변화를 꾀하고 있지만 산업 사이클이 악화되기 시작하면 이익률을 유지하기도 힘들고, 시장에서 좋은 평가를 받기도 어렵다.

컨퍼런스 콜 요약

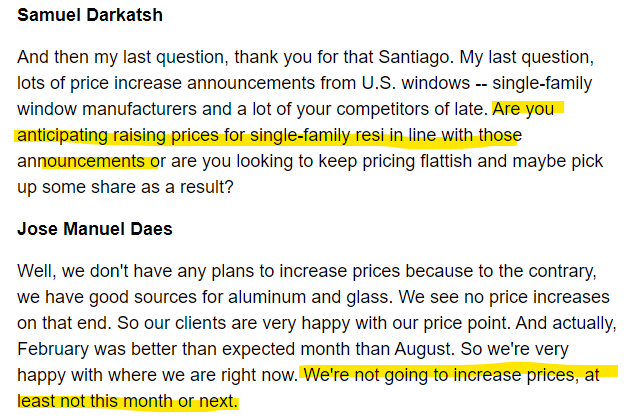

“가격인상 하겠는가?”라는 질문에 “안하겠다.”고 밝혔다. 이게 FACT다. 산업 사이클이 곧 하락세로 전환될 지도 모른다는 우려로 볼 수도 있겠다.

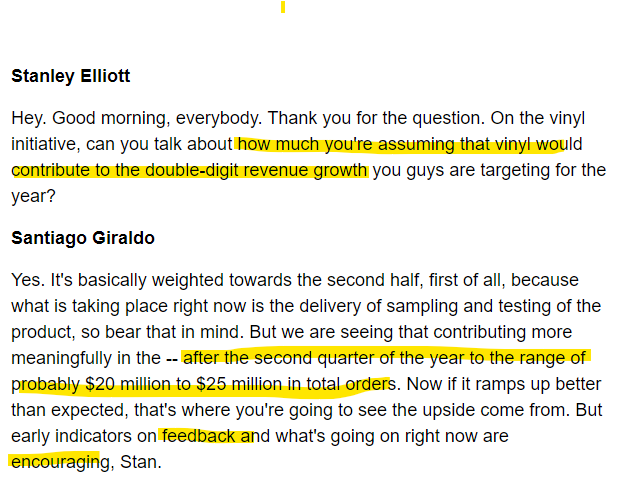

비닐 제품의 매출에 미치는 영향? 2024년도 두번째 분기까지 $20m ~ $25m. 생각보다 액수가 작다. 매출의 5% 수준이라는 이야기. 게다가 신규 제품으로 공정 안정화 등을 고려하면 아직은 마진이 적을 것이기 때문에 이익률은 더 하락할 수 있다.

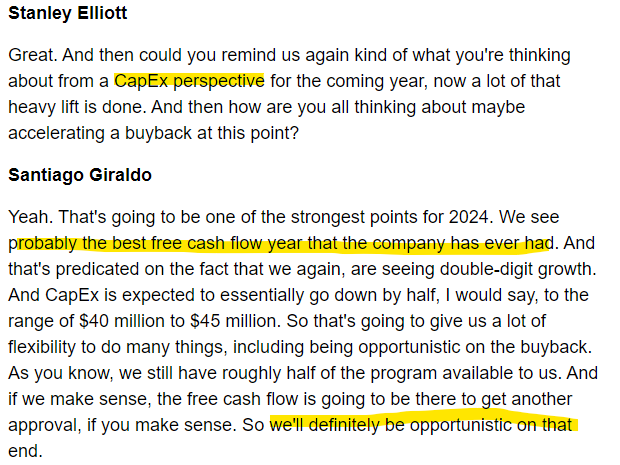

CapEx와 FCF는? 역대급으로 좋을 것. 자사주 매입도 계속 유지 계획. 우선은 FCF는 잘 나올거라 밝혔다. 그런데 지금의 주가를 보면 이정도는 선반영한 것으로 보인다. 주가는 경영진의 긍정적인 FCF 예측에도 부정적인 반응을 보였다.

단, 금리 인하가 진행되면 건축 수요가 증가할 것이고 TGLS의 사업도 잘 될 것이다. 하지만 매크로를 예측하긴 어렵다. 파월도 계속해서 올해 말 쯤은 되어야 금리 인하를 고려할 것이라 밝히고 있다.

결론

잘 모르겠다. 확신이 서지 않는다. TGLS의 주가 하락은 매수의 절호의 기회일 지도 모른다. 그런데 반복 수요가 없고 순전히 ‘고품질’ 유리창을 납품하는 기업인 TGLS가 성장주라고 볼 수 있을까? 단순한 cyclical 기업이라고 봐야하지 않을까? 아직은 정말 잘 모르겠다.